Prezident Donald Trump opět otevřeně zpochybnil nezávislost Federálního rezervního systému (Fed), když ve čtvrtek prohlásil, že „ukončení funkce“ předsedy Fedu Jeroma Powella „nemůže přijít dost rychle“. Trump v Oválné pracovně uvedl, že pokud bude chtít, „Powell bude opravdu rychle pryč“.

Ačkoli se většina odborníků shoduje, že americký prezident nemá pravomoc odvolat šéfa Fedu kvůli neshodám v měnové politice, Trump svými výroky opět ukázal, že je připraven narušit zavedené normy — a to i za cenu možných vážných důsledků pro důvěru investorů i měnovou stabilitu.

Zatímco spekulace o možném předčasném sesazení Powella pokračují, objevuje se jedno jméno stále častěji: Kevin Warsh. Ten by se mohl stát Trumpovým favoritem na pozici předsedy Fedu po vypršení Powellova mandátu v květnu 2026 — nebo případně dříve, pokud by se Trump pokusil o jeho výměnu.

Warsh, bývalý guvernér Fedu, byl již dříve vážným kandidátem na Trumpova ministra financí a figuroval také na seznamu uchazečů o vedení centrální banky během Trumpova prvního funkčního období. Podle informací CNN nominace Scotta Bessenta do čela ministerstva financí otevřela prostor právě pro Warshovo případné jmenování do čela Fedu.

Bessent se tento týden vyjádřil, že proces výběru Powellova nástupce by mohl začít už na podzim. Současně uvedl, že „měnová politika je šperkovnice, kterou je třeba zachovat“, čímž naznačil, že jakákoli změna vedení Fedu by měla být pečlivě zvažována.

Kevin Warsh, pětapadesátiletý právník a ekonomický poradce, má zkušenosti jak z Wall Street, tak z veřejné sféry. Působil jako viceprezident společnosti Morgan Stanley v oddělení fúzí a akvizic a následně jako zvláštní asistent prezidenta George W. Bushe pro hospodářskou politiku.

V roce 2006 ho Bush jmenoval do Rady guvernérů Fedu, kde působil až do roku 2011. Warsh byl hlavním styčným bodem Fedu pro Wall Street během vrcholící finanční krize. Byl například zapojen do koordinace záchrany banky Bear Stearns, ale také umožnil pád Lehman Brothers, což mělo zásadní dopady na globální finanční systém.

Warsh následně odešel z Fedu v roce 2011, protože nesouhlasil s programem kvantitativního uvolňování — konkrétně s plánem centrální banky nakoupit státní dluhopisy v hodnotě 600 miliard dolarů.

V současnosti Warsh působí v Hooverově institutu na Stanfordově univerzitě a zároveň je poradcem Rozpočtového úřadu Kongresu USA. Je ženatý s miliardářkou Jane Lauderovou, dědičkou kosmetického impéria Estée Lauder.

Warsh je dlouhodobým kritikem současné měnové politiky. Ve svém lednovém článku pro The Wall Street Journal napsal, že inflace vznikla kvůli nadměrnému utrácení vlády a tisku peněz centrální bankou. Tvrdil, že Fed by se měl vyhýbat jakýmkoli politickým odhadům, a jako příklad uvedl, že úředníci centrální banky podle záznamů z interních jednání varovali před dopady Trumpových politik na inflaci.

Ve veřejném vystoupení pro Fox Business před posledním zasedáním Fedu Warsh uvedl, že americká ekonomika se „přechodně mění“ a že Trump zdědil fiskální a regulační nepořádek, který je třeba řešit. Dodal, že „Řím nebyl postaven za den“, a tak nelze očekávat okamžité výsledky.

K Trumpovým clům se Warsh postavil opatrně — i když připustil, že mohou podnítit inflaci, zdůraznil, že hlavní příčinou inflace byla podle něj samotná měnová politika Fedu. Tvrdí, že prezident musí aktivně zasáhnout a „zabít inflaci“ omezením vládních výdajů.

Potenciální jmenování Kevina Warshe do čela Fedu by mohlo mít výrazný dopad na měnovou politiku USA, především směrem k tvrdšímu postoji proti inflaci a menší ochotě přistupovat k měnovým stimulům. Warshův postoj ke kvantitativnímu uvolňování je značně skeptický, což by mohlo znamenat striktnější politiku i v období ekonomického zpomalení.

Současně by však snaha Trumpa odvolat Powella před koncem jeho funkčního období mohla vyvolat vážné otázky ohledně nezávislosti centrální banky, což by mohlo podkopat důvěru investorů a destabilizovat trhy. Nejde jen o precedens — zasahování do vedení Fedu z politických důvodů je v rozporu s dlouhodobou tradicí americké měnové politiky.

Pod koniec wczorajszej sesji amerykańskie indeksy giełdowe zamknęły się na plusie: S&P 500 wzrósł o 1,13%, Nasdaq 100 zyskał 1,39%, a Dow Jones Industrial Average zwyżkował o 1,10%.

Indeksy wzrosły do rekordowych poziomów po tym, jak dane o inflacji w USA złagodziły obawy dotyczące wzrostu cen i wzmocniły oczekiwania na obniżkę stóp procentowych przez Rezerwę Federalną we wrześniu. Inwestorzy pozytywnie zareagowali na spowolnienie wzrostu cen konsumpcyjnych, mając nadzieję, że może skłonić to Fed do prowadzenia łagodniejszej polityki pieniężnej. Oznaki ochłodzenia na rynku pracy dodatkowo przemawiają za obniżkami stóp procentowych. Stwarza to korzystne warunki dla firm, zwłaszcza z sektora technologicznego, które historycznie korzystały z niskich stóp procentowych, stymulujących inwestycje i wzrost.

Jednak pomimo optymizmu, inwestorzy nie powinni popadać w euforię. Inflacja nadal przekracza cel Rezerwy Federalnej na poziomie 2%, a przedwczesne obniżki stóp procentowych mogą spowodować ponowne przyspieszenie wzrostu cen. Ponadto niestabilność geopolityczna oraz potencjalne zakłócenia w łańcuchach dostaw po wprowadzeniu ceł handlowych pozostają czynnikami ryzyka, które mogą zaburzyć równowagę gospodarczą.

Indeks MSCI All Country World wzrósł o 0,2%, osiągając rekordowy poziom po tym, jak Wall Street pobiło nowe rekordy, ponieważ rynki pieniężne niemal w pełni zdyskontowały obniżkę stóp procentowych przez Rezerwę Federalną o 25 punktów bazowych w przyszłym miesiącu. Kontrakty terminowe na europejskie indeksy giełdowe wzrosły o 0,4%, sygnalizując możliwość kontynuacji wzrostów. Indeks akcji azjatyckich zyskał 1,1%, a Nikkei 225 osiągnął rekordowy poziom.

Zmienność na amerykańskim rynku obligacji skarbowych również spadła. Indeks ICE BofA MOVE, odzwierciedlający oczekiwane wahania rentowności, spadł do najniższego poziomu od stycznia 2022 roku. Ceny obligacji skarbowych nieznacznie wzrosły, co spowodowało spadek rentowności 10-letnich obligacji do 4,28%. Dolar ustabilizował się po wtorkowym spadku.

Choć inflacja bazowa w USA przyspieszyła do najszybszego tempa od początku roku, umiarkowany wzrost cen towarów złagodził obawy, że koszty handlu mogą napędzać szerszą presję cenową. Po publikacji indeksu cen konsumpcyjnych (CPI) inwestorzy zwrócą uwagę na dane dotyczące sprzedaży detalicznej w USA, które mają zostać opublikowane w piątek.

W tym roku Rezerwa Federalna utrzymała stopy procentowe bez zmian, mając nadzieję na uzyskanie większej jasności co do tego, czy cła doprowadzą do trwałego wzrostu inflacji. Jednocześnie rynek pracy, drugi filar podwójnego mandatu Fed, wykazuje oznaki wytracania dynamiki.

Tymczasem w trakcie sesji azjatyckiej kurs dolara ustabilizował się po wcześniejszym spadku o 0,4% w poprzedniej sesji. Notowania pozostają w wąskim zakresie przed kluczowymi wydarzeniami zaplanowanymi na koniec tygodnia, w tym publikacją danych o sprzedaży detalicznej w USA oraz rozwojem konfliktu rosyjsko-ukraińskiego.

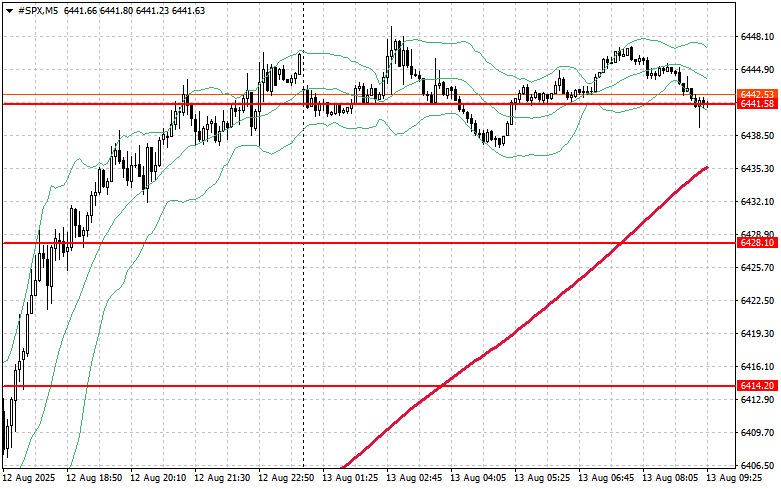

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6457 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6473 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6490 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6441 USD, którego przełamanie zepchnie instrument handlowy do 6428 USD, a następnie do 6414 USD.

SZYBKIE LINKI

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart