Prezident Donald Trump opět otevřeně zpochybnil nezávislost Federálního rezervního systému (Fed), když ve čtvrtek prohlásil, že „ukončení funkce“ předsedy Fedu Jeroma Powella „nemůže přijít dost rychle“. Trump v Oválné pracovně uvedl, že pokud bude chtít, „Powell bude opravdu rychle pryč“.

Ačkoli se většina odborníků shoduje, že americký prezident nemá pravomoc odvolat šéfa Fedu kvůli neshodám v měnové politice, Trump svými výroky opět ukázal, že je připraven narušit zavedené normy — a to i za cenu možných vážných důsledků pro důvěru investorů i měnovou stabilitu.

Zatímco spekulace o možném předčasném sesazení Powella pokračují, objevuje se jedno jméno stále častěji: Kevin Warsh. Ten by se mohl stát Trumpovým favoritem na pozici předsedy Fedu po vypršení Powellova mandátu v květnu 2026 — nebo případně dříve, pokud by se Trump pokusil o jeho výměnu.

Warsh, bývalý guvernér Fedu, byl již dříve vážným kandidátem na Trumpova ministra financí a figuroval také na seznamu uchazečů o vedení centrální banky během Trumpova prvního funkčního období. Podle informací CNN nominace Scotta Bessenta do čela ministerstva financí otevřela prostor právě pro Warshovo případné jmenování do čela Fedu.

Bessent se tento týden vyjádřil, že proces výběru Powellova nástupce by mohl začít už na podzim. Současně uvedl, že „měnová politika je šperkovnice, kterou je třeba zachovat“, čímž naznačil, že jakákoli změna vedení Fedu by měla být pečlivě zvažována.

Kevin Warsh, pětapadesátiletý právník a ekonomický poradce, má zkušenosti jak z Wall Street, tak z veřejné sféry. Působil jako viceprezident společnosti Morgan Stanley v oddělení fúzí a akvizic a následně jako zvláštní asistent prezidenta George W. Bushe pro hospodářskou politiku.

V roce 2006 ho Bush jmenoval do Rady guvernérů Fedu, kde působil až do roku 2011. Warsh byl hlavním styčným bodem Fedu pro Wall Street během vrcholící finanční krize. Byl například zapojen do koordinace záchrany banky Bear Stearns, ale také umožnil pád Lehman Brothers, což mělo zásadní dopady na globální finanční systém.

Warsh následně odešel z Fedu v roce 2011, protože nesouhlasil s programem kvantitativního uvolňování — konkrétně s plánem centrální banky nakoupit státní dluhopisy v hodnotě 600 miliard dolarů.

V současnosti Warsh působí v Hooverově institutu na Stanfordově univerzitě a zároveň je poradcem Rozpočtového úřadu Kongresu USA. Je ženatý s miliardářkou Jane Lauderovou, dědičkou kosmetického impéria Estée Lauder.

Warsh je dlouhodobým kritikem současné měnové politiky. Ve svém lednovém článku pro The Wall Street Journal napsal, že inflace vznikla kvůli nadměrnému utrácení vlády a tisku peněz centrální bankou. Tvrdil, že Fed by se měl vyhýbat jakýmkoli politickým odhadům, a jako příklad uvedl, že úředníci centrální banky podle záznamů z interních jednání varovali před dopady Trumpových politik na inflaci.

Ve veřejném vystoupení pro Fox Business před posledním zasedáním Fedu Warsh uvedl, že americká ekonomika se „přechodně mění“ a že Trump zdědil fiskální a regulační nepořádek, který je třeba řešit. Dodal, že „Řím nebyl postaven za den“, a tak nelze očekávat okamžité výsledky.

K Trumpovým clům se Warsh postavil opatrně — i když připustil, že mohou podnítit inflaci, zdůraznil, že hlavní příčinou inflace byla podle něj samotná měnová politika Fedu. Tvrdí, že prezident musí aktivně zasáhnout a „zabít inflaci“ omezením vládních výdajů.

Potenciální jmenování Kevina Warshe do čela Fedu by mohlo mít výrazný dopad na měnovou politiku USA, především směrem k tvrdšímu postoji proti inflaci a menší ochotě přistupovat k měnovým stimulům. Warshův postoj ke kvantitativnímu uvolňování je značně skeptický, což by mohlo znamenat striktnější politiku i v období ekonomického zpomalení.

Současně by však snaha Trumpa odvolat Powella před koncem jeho funkčního období mohla vyvolat vážné otázky ohledně nezávislosti centrální banky, což by mohlo podkopat důvěru investorů a destabilizovat trhy. Nejde jen o precedens — zasahování do vedení Fedu z politických důvodů je v rozporu s dlouhodobou tradicí americké měnové politiky.

По итогам вчерашнего дня американские фондовые индексы закрылись ростом. S&P 500 вырос на 1,13%, а Nasdaq 100 подскочил на 1,39%. Промышленный Dow Jones прибавил 1,10%.

Индексы выросли до рекордного уровня после того, как данные об инфляции в США ослабили опасения по поводу роста цен и укрепили ожидания на снижение процентной ставки Федеральной резервной системы в сентябре. Инвесторы с энтузиазмом восприняли замедление темпов роста потребительских цен, что, как они надеются, позволит ФРС перейти к более мягкой денежно-кредитной политике. Учитывая, что рынок труда демонстрирует признаки охлаждения, что поддерживает аргументы в пользу снижения ставок. Это создает благоприятную среду для компаний, особенно в технологическом секторе, которые исторически выигрывают от низких процентных ставок, стимулирующих инвестиции и рост.

Однако, несмотря на оптимизм, не нужно впадать в эйфорию. Инфляция по-прежнему превышает целевой показатель ФРС в 2%, и преждевременное снижение ставок может привести к ее повторному ускорению. К тому же геополитическая нестабильность и потенциальные сбои в цепочках поставок после введения торговых пошлин остаются факторами риска, способными нарушить равновесие экономики.

Индекс MSCI All Country World вырос на 0,2%, достигнув исторического максимума, следуя за ростом Уолл-стрит к новым максимумам, поскольку денежные рынки практически учли в ценах снижение ставки ФРС на целых 25 базисных пунктов в следующем месяце. Фьючерсы на европейские фондовые индексы выросли на 0,4%, что свидетельствует о продолжении ралли. Индекс азиатских акций вырос на 1,1%, поскольку индекс Nikkei-225 достиг рекордного значения.

Волатильность на рынке казначейских облигаций также снизилась: индекс ICE BofA MOVE, отражающий ожидаемые колебания доходности, достиг самого низкого уровня с января 2022 года. Казначейские облигации немного выросли, в результате чего доходность 10-летних облигаций снизилась до 4,28%. Доллар стабилизировался после снижения во вторник.

Хотя базовая инфляция в США ускорилась до самых высоких темпов с начала года, умеренный рост цен на товары ослабил опасения, что торговые издержки могут привести к более широкому ценовому давлению. После публикации индекса потребительских цен инвесторы теперь сосредоточат внимание на данных по розничным продажам в США, которые выйдут в пятницу.

В этом году ФРС сохранила ставки без изменений, надеясь получить ясность относительно того, приведут ли тарифы к устойчивой инфляции. В то же время рынок труда — вторая сфера её двойной политики — демонстрирует признаки потери импульса.

Тем временем курс доллара стабилизировался в ходе азиатских торгов после падения на 0,4% в ходе предыдущей сессии. Валютный курс топчется на месте в преддверии ключевых событий, которые пройдут позднее на этой неделе, включая данные по розничным продажам в США и развитие ситуации на российско-украинском конфликте.

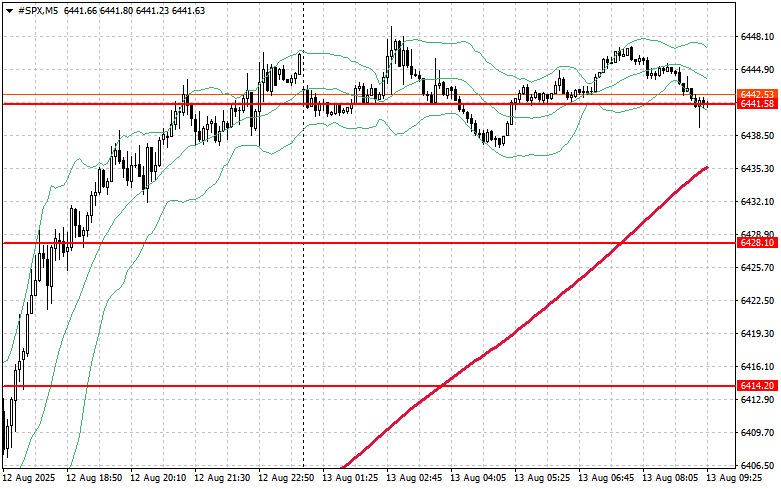

Что касается технической картины S&P500, то основная задача покупателей на сегодня будет заключаться в преодолении ближайшего сопротивления $6457. Это поможет показать рост, а также откроет возможность к рывку на новый уровень $6473. Не менее приоритетной задачей быков будет и контроль над $6490, что укрепит позиции покупателей. В случае движения вниз на фоне снижения спроса аппетита к риску покупатели просто обязаны заявить о себе в районе $6441. Пробой быстро столкнет торговый инструмент назад на $6428 и откроет дорогу к $6414.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты