Prezident Donald Trump opět otevřeně zpochybnil nezávislost Federálního rezervního systému (Fed), když ve čtvrtek prohlásil, že „ukončení funkce“ předsedy Fedu Jeroma Powella „nemůže přijít dost rychle“. Trump v Oválné pracovně uvedl, že pokud bude chtít, „Powell bude opravdu rychle pryč“.

Ačkoli se většina odborníků shoduje, že americký prezident nemá pravomoc odvolat šéfa Fedu kvůli neshodám v měnové politice, Trump svými výroky opět ukázal, že je připraven narušit zavedené normy — a to i za cenu možných vážných důsledků pro důvěru investorů i měnovou stabilitu.

Zatímco spekulace o možném předčasném sesazení Powella pokračují, objevuje se jedno jméno stále častěji: Kevin Warsh. Ten by se mohl stát Trumpovým favoritem na pozici předsedy Fedu po vypršení Powellova mandátu v květnu 2026 — nebo případně dříve, pokud by se Trump pokusil o jeho výměnu.

Warsh, bývalý guvernér Fedu, byl již dříve vážným kandidátem na Trumpova ministra financí a figuroval také na seznamu uchazečů o vedení centrální banky během Trumpova prvního funkčního období. Podle informací CNN nominace Scotta Bessenta do čela ministerstva financí otevřela prostor právě pro Warshovo případné jmenování do čela Fedu.

Bessent se tento týden vyjádřil, že proces výběru Powellova nástupce by mohl začít už na podzim. Současně uvedl, že „měnová politika je šperkovnice, kterou je třeba zachovat“, čímž naznačil, že jakákoli změna vedení Fedu by měla být pečlivě zvažována.

Kevin Warsh, pětapadesátiletý právník a ekonomický poradce, má zkušenosti jak z Wall Street, tak z veřejné sféry. Působil jako viceprezident společnosti Morgan Stanley v oddělení fúzí a akvizic a následně jako zvláštní asistent prezidenta George W. Bushe pro hospodářskou politiku.

V roce 2006 ho Bush jmenoval do Rady guvernérů Fedu, kde působil až do roku 2011. Warsh byl hlavním styčným bodem Fedu pro Wall Street během vrcholící finanční krize. Byl například zapojen do koordinace záchrany banky Bear Stearns, ale také umožnil pád Lehman Brothers, což mělo zásadní dopady na globální finanční systém.

Warsh následně odešel z Fedu v roce 2011, protože nesouhlasil s programem kvantitativního uvolňování — konkrétně s plánem centrální banky nakoupit státní dluhopisy v hodnotě 600 miliard dolarů.

V současnosti Warsh působí v Hooverově institutu na Stanfordově univerzitě a zároveň je poradcem Rozpočtového úřadu Kongresu USA. Je ženatý s miliardářkou Jane Lauderovou, dědičkou kosmetického impéria Estée Lauder.

Warsh je dlouhodobým kritikem současné měnové politiky. Ve svém lednovém článku pro The Wall Street Journal napsal, že inflace vznikla kvůli nadměrnému utrácení vlády a tisku peněz centrální bankou. Tvrdil, že Fed by se měl vyhýbat jakýmkoli politickým odhadům, a jako příklad uvedl, že úředníci centrální banky podle záznamů z interních jednání varovali před dopady Trumpových politik na inflaci.

Ve veřejném vystoupení pro Fox Business před posledním zasedáním Fedu Warsh uvedl, že americká ekonomika se „přechodně mění“ a že Trump zdědil fiskální a regulační nepořádek, který je třeba řešit. Dodal, že „Řím nebyl postaven za den“, a tak nelze očekávat okamžité výsledky.

K Trumpovým clům se Warsh postavil opatrně — i když připustil, že mohou podnítit inflaci, zdůraznil, že hlavní příčinou inflace byla podle něj samotná měnová politika Fedu. Tvrdí, že prezident musí aktivně zasáhnout a „zabít inflaci“ omezením vládních výdajů.

Potenciální jmenování Kevina Warshe do čela Fedu by mohlo mít výrazný dopad na měnovou politiku USA, především směrem k tvrdšímu postoji proti inflaci a menší ochotě přistupovat k měnovým stimulům. Warshův postoj ke kvantitativnímu uvolňování je značně skeptický, což by mohlo znamenat striktnější politiku i v období ekonomického zpomalení.

Současně by však snaha Trumpa odvolat Powella před koncem jeho funkčního období mohla vyvolat vážné otázky ohledně nezávislosti centrální banky, což by mohlo podkopat důvěru investorů a destabilizovat trhy. Nejde jen o precedens — zasahování do vedení Fedu z politických důvodů je v rozporu s dlouhodobou tradicí americké měnové politiky.

До края на вчерашната сесия индексите на американските акции затвориха на по-високи нива. S&P 500 се покачи с 1.13%, докато Nasdaq 100 скочи с 1.39%. Индустриалният Dow Jones добави 1.10%.

Индексите се покачиха до рекордни нива след като данните за инфлацията в САЩ успокоиха опасенията за нарастващи цени и подсилиха очакванията за намаляване на лихвения процент от Федералния резерв през септември. Инвеститорите приветстваха забавянето в растежа на потребителските цени, надявайки се, че това ще позволи на Федералния резерв да премине към по-разхлабена монетарна политика. Признаците за охлаждане на пазара на труда допълнително подкрепят случая за намаляване на лихвения процент. Това създава благоприятна среда за компаниите, особено в технологичния сектор, които исторически са се възползвали от ниски лихвени проценти, стимулиращи инвестициите и растежа.

Въпреки оптимизма, инвеститорите не трябва да изпадат в еуфория. Инфлацията все още надхвърля целевото ниво на Федералния резерв от 2%, а преждевременните съкращения на лихвените проценти биха могли да предизвикат ново ускорение на цените. Освен това, геополитическата нестабилност и потенциалните смущения във веригата на доставки, след въвеждането на търговски тарифи, остават рискови фактори, които биха могли да разстроят икономическия баланс.

MSCI All Country World Index нарасна с 0.2%, достигайки исторически връх, след като Wall Street постави нови рекорди, тъй като паричните пазари почти напълно са включили 25-базисни точки намаление на лихвения процент на Федералния резерв следващия месец. Фючърсите на европейския фондов индекс се покачиха с 0.4%, сигнализирайки, че ралитата може да продължат. Азиатският индекс на капиталовите пазари нарасна с 1.1%, а Nikkei 225 достигна рекорден връх.

Волатилността на пазара на държавни облигации на САЩ също се облекчи. ICE BofA MOVE Index, който отразява очакваните флуктуации в доходността, падна до най-ниското си ниво от януари 2022 година. Държавните облигации се покачиха, сваляйки 10-годишната доходност до 4.28%. Доларът се стабилизира след спада от вторник.

Докато основната инфлация в САЩ се ускори до най-бързото си темпо от началото на годината, умереният растеж на цените на стоките е облекчил опасенията, че търговските разходи могат да предизвикат по-широк натиск върху цените. След излизането на индекса на потребителските цени, инвеститорите сега ще насочат вниманието си към данните за продажбите на дребно в САЩ, които се очакват в петък.

Тази година Федералният резерв запази лихвените проценти непроменени, с надеждата да получи ясна представа дали тарифите ще доведат до устойчива инфлация. В същото време, пазарът на труда, вторият стълб от двойния му мандат, показва признаци на загуба на инерция.

Междувременно, щатският долар се стабилизира по време на търговията в Азия след спад от 0.4% в предходната сесия. Валутният курс е в застой преди ключови събития по-късно тази седмица, включително данните за продажбите на дребно в САЩ и развитието на конфликта между Русия и Украйна.

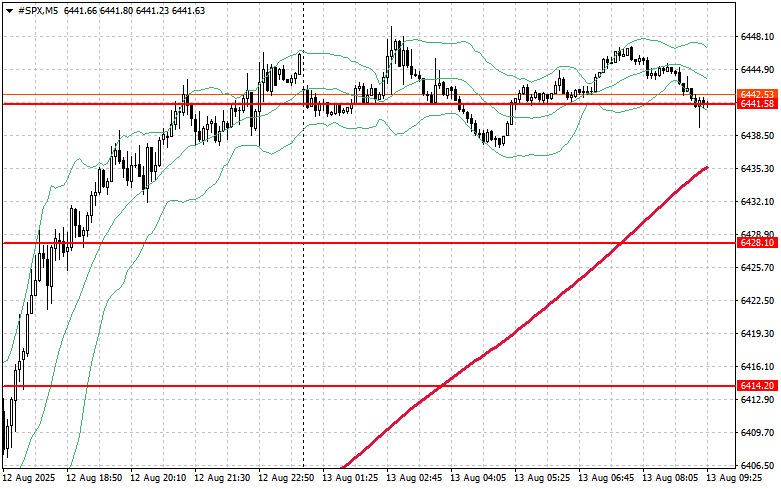

Що се отнася до техническата картина на S&P 500, основната задача за купувачите днес ще бъде да пробият най-близкото ниво на съпротива от $6,457. Това би помогнало да се удължи ралито и да се отвори път към ново ниво на $6,473. Също толкова важно за "биковете" ще бъде да запазят контрола над $6,490, което би укрепило позицията на купувачите. В случай на отдръпване поради намален апетит за риск, купувачите ще трябва да защитят зоната около $6,441. Пробив под това ниво може бързо да натисне инструмента надолу до $6,428 и да отвори пътя към $6,414.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас