Prezident Donald Trump opět otevřeně zpochybnil nezávislost Federálního rezervního systému (Fed), když ve čtvrtek prohlásil, že „ukončení funkce“ předsedy Fedu Jeroma Powella „nemůže přijít dost rychle“. Trump v Oválné pracovně uvedl, že pokud bude chtít, „Powell bude opravdu rychle pryč“.

Ačkoli se většina odborníků shoduje, že americký prezident nemá pravomoc odvolat šéfa Fedu kvůli neshodám v měnové politice, Trump svými výroky opět ukázal, že je připraven narušit zavedené normy — a to i za cenu možných vážných důsledků pro důvěru investorů i měnovou stabilitu.

Zatímco spekulace o možném předčasném sesazení Powella pokračují, objevuje se jedno jméno stále častěji: Kevin Warsh. Ten by se mohl stát Trumpovým favoritem na pozici předsedy Fedu po vypršení Powellova mandátu v květnu 2026 — nebo případně dříve, pokud by se Trump pokusil o jeho výměnu.

Warsh, bývalý guvernér Fedu, byl již dříve vážným kandidátem na Trumpova ministra financí a figuroval také na seznamu uchazečů o vedení centrální banky během Trumpova prvního funkčního období. Podle informací CNN nominace Scotta Bessenta do čela ministerstva financí otevřela prostor právě pro Warshovo případné jmenování do čela Fedu.

Bessent se tento týden vyjádřil, že proces výběru Powellova nástupce by mohl začít už na podzim. Současně uvedl, že „měnová politika je šperkovnice, kterou je třeba zachovat“, čímž naznačil, že jakákoli změna vedení Fedu by měla být pečlivě zvažována.

Kevin Warsh, pětapadesátiletý právník a ekonomický poradce, má zkušenosti jak z Wall Street, tak z veřejné sféry. Působil jako viceprezident společnosti Morgan Stanley v oddělení fúzí a akvizic a následně jako zvláštní asistent prezidenta George W. Bushe pro hospodářskou politiku.

V roce 2006 ho Bush jmenoval do Rady guvernérů Fedu, kde působil až do roku 2011. Warsh byl hlavním styčným bodem Fedu pro Wall Street během vrcholící finanční krize. Byl například zapojen do koordinace záchrany banky Bear Stearns, ale také umožnil pád Lehman Brothers, což mělo zásadní dopady na globální finanční systém.

Warsh následně odešel z Fedu v roce 2011, protože nesouhlasil s programem kvantitativního uvolňování — konkrétně s plánem centrální banky nakoupit státní dluhopisy v hodnotě 600 miliard dolarů.

V současnosti Warsh působí v Hooverově institutu na Stanfordově univerzitě a zároveň je poradcem Rozpočtového úřadu Kongresu USA. Je ženatý s miliardářkou Jane Lauderovou, dědičkou kosmetického impéria Estée Lauder.

Warsh je dlouhodobým kritikem současné měnové politiky. Ve svém lednovém článku pro The Wall Street Journal napsal, že inflace vznikla kvůli nadměrnému utrácení vlády a tisku peněz centrální bankou. Tvrdil, že Fed by se měl vyhýbat jakýmkoli politickým odhadům, a jako příklad uvedl, že úředníci centrální banky podle záznamů z interních jednání varovali před dopady Trumpových politik na inflaci.

Ve veřejném vystoupení pro Fox Business před posledním zasedáním Fedu Warsh uvedl, že americká ekonomika se „přechodně mění“ a že Trump zdědil fiskální a regulační nepořádek, který je třeba řešit. Dodal, že „Řím nebyl postaven za den“, a tak nelze očekávat okamžité výsledky.

K Trumpovým clům se Warsh postavil opatrně — i když připustil, že mohou podnítit inflaci, zdůraznil, že hlavní příčinou inflace byla podle něj samotná měnová politika Fedu. Tvrdí, že prezident musí aktivně zasáhnout a „zabít inflaci“ omezením vládních výdajů.

Potenciální jmenování Kevina Warshe do čela Fedu by mohlo mít výrazný dopad na měnovou politiku USA, především směrem k tvrdšímu postoji proti inflaci a menší ochotě přistupovat k měnovým stimulům. Warshův postoj ke kvantitativnímu uvolňování je značně skeptický, což by mohlo znamenat striktnější politiku i v období ekonomického zpomalení.

Současně by však snaha Trumpa odvolat Powella před koncem jeho funkčního období mohla vyvolat vážné otázky ohledně nezávislosti centrální banky, což by mohlo podkopat důvěru investorů a destabilizovat trhy. Nejde jen o precedens — zasahování do vedení Fedu z politických důvodů je v rozporu s dlouhodobou tradicí americké měnové politiky.

No encerramento da sessão de ontem, os índices de ações dos Estados Unidos fecharam em alta. O S&P 500 avançou 1,13%, enquanto o Nasdaq 100 subiu 1,39%. O índice industrial Dow Jones registrou ganho de 1,10%.

Os índices atingiram níveis recordes após a divulgação dos dados de inflação dos EUA, que aliviaram preocupações com a alta de preços e reforçaram as expectativas de um corte na taxa de juros pelo Federal Reserve em setembro. Os investidores reagiram positivamente à desaceleração do crescimento do índice de preços ao consumidor, na esperança de que isso permita ao Fed adotar uma política monetária mais flexível. Sinais de arrefecimento no mercado de trabalho também fortalecem o argumento a favor de cortes de juros. Esse cenário cria um ambiente favorável para as empresas, especialmente do setor de tecnologia, que historicamente se beneficiam de taxas de juros baixas, estimulando investimentos e crescimento.

No entanto, apesar do otimismo, os investidores não devem se deixar levar pela euforia. A inflação ainda está acima da meta de 2% da Reserva Federal (Fed), e cortes prematuros nas taxas de juros podem provocar uma nova aceleração nos preços. Além disso, a instabilidade geopolítica e possíveis interrupções nas cadeias de suprimentos, após a introdução de tarifas comerciais, permanecem como fatores de risco que podem desequilibrar a economia.

O índice MSCI All Country World subiu 0,2%, atingindo uma máxima histórica, acompanhando o movimento de Wall Street em direção a novos recordes, já que os mercados monetários praticamente precificaram totalmente um corte de 25 pontos-base na taxa do Fed no próximo mês. Os futuros dos principais índices acionários europeus avançaram 0,4%, sinalizando que o rali pode continuar. O índice asiático de ações ganhou 1,1%, com o Nikkei 225 atingindo um recorde histórico.

A volatilidade no mercado de Treasuries dos EUA também diminuiu. O índice ICE BofA MOVE, que reflete as variações esperadas nos rendimentos, caiu para o nível mais baixo desde janeiro de 2022. Os Treasuries registraram alta, levando o rendimento do título de 10 anos a 4,28%. O dólar se estabilizou após a queda registrada na terça-feira.

Embora a inflação subjacente dos EUA tenha acelerado para o ritmo mais rápido desde o início do ano, o crescimento moderado dos preços de bens amenizou os temores de que os custos comerciais possam gerar pressões inflacionárias mais amplas. Após a divulgação do índice de preços ao consumidor, os investidores voltarão sua atenção para os dados de vendas no varejo dos EUA, que serão divulgados na sexta-feira.

Neste ano, o Fed manteve as taxas inalteradas, buscando avaliar se as tarifas provocarão uma inflação persistente. Ao mesmo tempo, o mercado de trabalho, o segundo pilar do seu duplo mandato, mostra sinais de perda de dinamismo.

Enquanto isso, o dólar norte-americano se estabilizou durante a sessão asiática, após uma queda de 0,4% no pregão anterior. A taxa de câmbio permanece estável, à espera de eventos-chave no final desta semana, incluindo os dados de vendas no varejo dos EUA e os desdobramentos do conflito entre Rússia e Ucrânia.

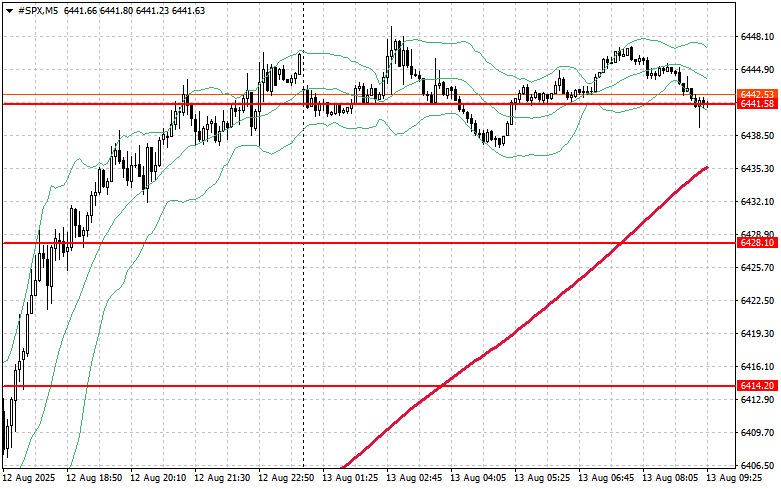

No cenário técnico do S&P 500, a principal tarefa dos compradores hoje será romper o nível de resistência mais próximo, em 6.457 dólares. Esse movimento ajudaria a estender o rali e abriria caminho para um avanço até o novo nível de 6.473 dólares. Igualmente importante será manter o controle acima de 6.490 dólares, o que reforçaria a posição dos compradores. Caso aconteça uma correção, diante da redução do apetite por risco, eles precisarão defender a área de 6.441 dólares. Uma quebra abaixo desse nível pode empurrar rapidamente o índice para 6.428 dólares e abrir caminho para 6.414 dólares.

LINKS RÁPIDOS

Contate-nos

Contate-nos