Ve světě financí existuje mnoho výrazů, které dokážou rozbouřit nervy investorů. Jedním z nich je „cla“. Ať už jde o potenciální cla, odvetná opatření či nově oznámené tarify, investoři je obvykle přijímají s obavami. Avšak jedno slovo vyvolává ještě větší neklid: nejistota. Právě tato nejistota, která je v posledních týdnech spojena s obchodní politikou prezidenta Donalda Trumpa, se stává hlavním faktorem ovlivňujícím náladu na Wall Street.

Zatím jsme většinu celních dopadů odhadovali především podle 25% cla na dovážená vozidla. To však už brzy nebude stačit. Do výpočtů totiž bude nutné započítat také dopady 25% cla na klíčové automobilové díly, které se do USA dovážejí – a právě tyto součástky mohou zásadním způsobem narušit kontinuitu výroby.

Automobilky jsou obzvlášť citlivé na jakékoli narušení dodavatelských řetězců. Dosud se v debatách o clech hovořilo převážně o zvýšení cen nebo posunu výroby. Co ale hrozba odstávek továren? Tento aspekt byl až donedávna spíše přehlížen, přesto může mít mnohem přímější dopad na hospodaření automobilek.

Nedávný případ, který se týká General Motors (GM), ilustruje tuto hrozbu velmi konkrétně. Michiganský dodavatel společnosti GM podal žalobu na čínského dodavatele druhé úrovně, protože ten odmítl dodávat komponenty bez uhrazení celních nákladů. Dříve se obě strany dohodly na rovnoměrném rozdělení celních poplatků, avšak po prudkém nárůstu tarifů čínský výrobce jednostranně ustoupil od dohody.

Situace se rychle vyhrotila. Podle právního zástupce Josepha Shannona z firmy Bodman mohlo odmítnutí dodávek vést ke kompletní odstávce výroby, která by se nejdříve dotkla přímého dodavatele JAC, a následně také General Motors. Tento případ zřetelně ukazuje, jak rychle a nečekaně může jeden článek řetězce ovlivnit celý průmysl.

Jak by takové přerušení výroby mohlo zasáhnout samotný GM? Pro přesný výpočet by bylo třeba znát konkrétní modely a objem produkce, která by byla odstávkou ohrožena. Nicméně jako orientační příklad může sloužit stávka zaměstnanců odborového svazu UAW z roku 2023, která trvala šest týdnů a stála společnost přibližně 1,1 miliardy dolarů. Jakákoliv rozsáhlejší odstávka způsobená dovozními cly by tedy mohla znamenat miliardové ztráty.

Přestože výše zmíněný soudní spor pravděpodobně skončí smírem, ukazuje na systémovou zranitelnost automobilového odvětví. Podle právníka Daniela Rustmanna ze společnosti Butzel může být tento případ pouhou špičkou ledovce. Tvrdí, že cla jsou příliš vysoká a obtížně vyjednatelná, což může vést k dalším právním sporům a výraznějším otřesům v celém průmyslu.

Akcie General Motors si navzdory turbulentnímu prostředí vedou relativně dobře – k 21. dubnu se jejich cena pohybovala na úrovni 44,43 USD, zatímco tržní kapitalizace společnosti dosahovala 43 miliard dolarů. Hrubá marže činí 12,49 % a GM vyplácí dividendu s výnosem 1,08 %. To vše naznačuje, že se jedná o silnou firmu s dobře řízeným hospodařením.

Nicméně současná situace ukazuje, že i tyto solidní základy mohou být ohroženy vnějšími faktory, které jsou mimo kontrolu samotné firmy. Generální ředitelka GM Mary Barra již dříve uvedla, že vedení společnosti připravuje různé scénáře pro zmírnění dopadů celní politiky. Ale to samo o sobě nestačí – klíčové bude, jak rychle a efektivně budou tato opatření nasazena v praxi.

Investoři by měli vzít v úvahu, že celní politika Donalda Trumpa se může v čase měnit, často bez předchozího varování. Nejistota tak zůstává hlavním rizikem. Zároveň však platí, že každá krize je i příležitostí. Pokud by se podařilo dosáhnout obchodní dohody s Čínou nebo jinými klíčovými partnery, mohlo by to být silným pozitivním impulzem pro akcie GM i celý sektor.

Pro dlouhodobé investory platí jedno důležité doporučení: soustřeďte se na základní kvality firmy – její produktové portfolio, schopnost inovovat, finanční stabilitu a strategii vedení. General Motors má všechny tyto atributy. Navzdory krátkodobým otřesům zůstává dlouhodobý výhled stabilní, a právě proto se jedná o titul, který by mohl mít ve vašem portfoliu pevné místo.

Vývoj celní situace nelze předvídat, ale připravenost a adaptabilita firem jako GM může být klíčem k jejich úspěchu. Investoři, kteří dokážou rozlišit mezi dočasnými turbulencemi a fundamentálními hodnotami, mohou v budoucnu sklízet plody své trpělivosti.

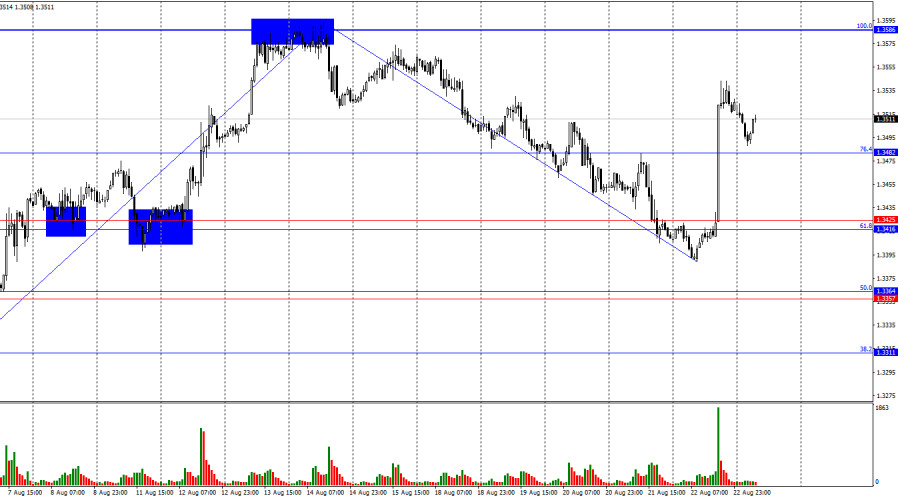

在小時圖上,週五英鎊/美元逆轉,對英鎊有利,顯示出強勁上漲,並鞏固在1.3482的76.4%斐波那契水平之上。因此,英鎊的上升趨勢可能持續至下個100.0%的回撤水平1.3586。若匯率鞏固在1.3482之下,則將有利於美元,並且可能出現一些回落,至支撐位1.3416–1.3425。

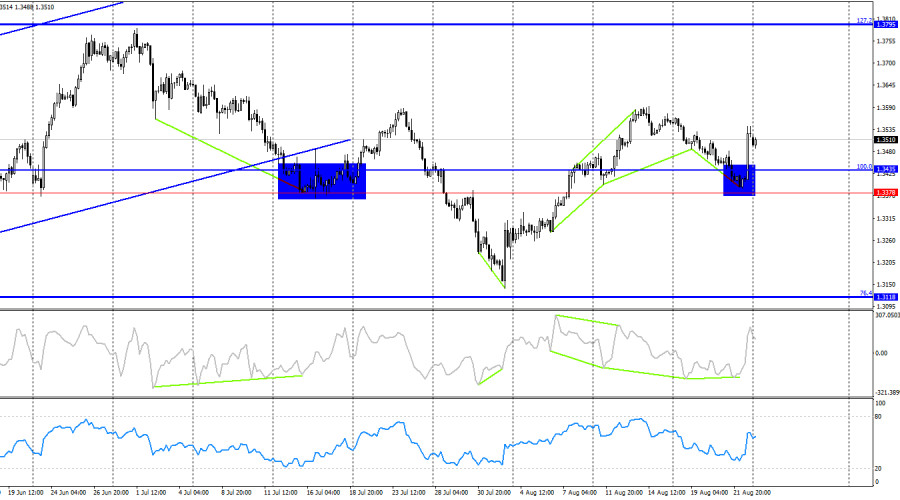

浪潮結構依然是「看空」的,儘管這聽起來有些奇怪,因為最近幾週出現了相當強勁的增長。最後完成的上升浪並未突破前一波的高峰,而最後一次下跌浪也未跌破先前的低點。新聞背景在塑造我們最近幾週看到的浪潮中發揮了主要作用。在我看來,新聞背景已經使這對貨幣傾向於多頭,因此在短期內趨勢可能再次轉為「看多」。

在週五,新聞背景既不支持多頭也不支持空頭,但多頭奪取了控制權並達成了一次重要的突破。週五沒有經濟數據發布,但 Jerome Powell 的演講對多頭來說成為了一面「紅旗」。這位 FOMC 主席並沒有承諾在九月份降息;相反,他將交易者的注意力引向了即將發布的通脹和勞動力市場數據的重要性。他只提到在某些條件下(如勞動力市場進一步疲弱),降息會是適當的。與此同時,他強調了控制通脹的重要性,因特朗普的關稅將繼續推動物價上漲。因此,我得出的結論是九月份的貨幣政策寬鬆的可能性不大。然而,顯然交易者們得出了相反的結論。此刻,新聞背景與價格波動的邏輯有所不同。因此,我相信本週的圖表分析將比依賴新聞交易更有用。

在4小時圖上,該貨幣對在從支撐區1.3378–1.3435反彈後轉而對英鎊有利。因此,上漲趨勢可能會延續,目標指向下一個127.2%的回調位1.3795。我認為目前小時圖對交易者來說更加有用。今天在任何指標中都沒有觀察到新出現的背離現象。

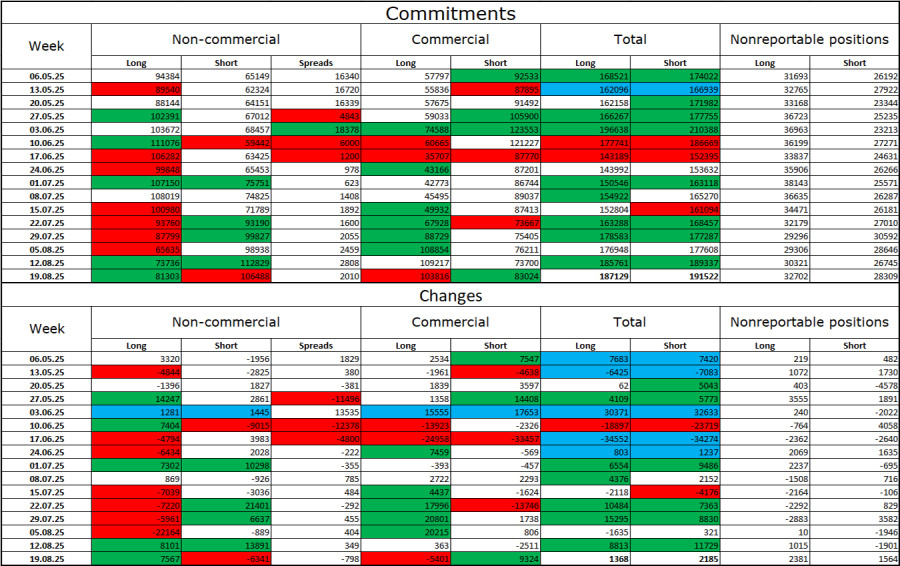

交易者承諾(COT)報告:

在最新的報告週中,「非商業」類別的交易者情緒變得更加看漲。投機者持有的多頭頭寸增加了7,567手,而空頭頭寸減少了6,341手。目前多頭和空頭之間的差距約為81,000對比106,000。如我們所見,英鎊更傾向於增長,交易者也傾向於買入。

在我看來,英鎊仍然存在下跌的可能性。今年上半年,美元的消息面不利,但這種情況正在慢慢開始好轉。貿易緊張局勢有所緩解,簽署了重要的協議,而且由於關稅和各種類型的國內投資,美國經濟將在第二季度復蘇。與此同時,對美聯儲在下半年放鬆貨幣政策的預期已經對美元造成了嚴重壓力。因此,目前我看不到「美元趨勢」的基礎。

美國和英國的新聞日曆:

8月25日,經濟日曆上沒有值得注意的記錄。週一的新聞背景不會對市場情緒產生影響。

GBP/USD的預測及交易建議:

今天可以考慮在匯價跌破1.3482時建立空頭頭寸,目標1.3416–1.3425。對於多頭而言,需要在小時圖上於1.3482反彈,目標為1.3586。

斐波那契網格在小時圖上建立於1.3586–1.3139,在4小時圖上建立於1.3431–1.2104。

联系我们

联系我们