Ve světě financí existuje mnoho výrazů, které dokážou rozbouřit nervy investorů. Jedním z nich je „cla“. Ať už jde o potenciální cla, odvetná opatření či nově oznámené tarify, investoři je obvykle přijímají s obavami. Avšak jedno slovo vyvolává ještě větší neklid: nejistota. Právě tato nejistota, která je v posledních týdnech spojena s obchodní politikou prezidenta Donalda Trumpa, se stává hlavním faktorem ovlivňujícím náladu na Wall Street.

Zatím jsme většinu celních dopadů odhadovali především podle 25% cla na dovážená vozidla. To však už brzy nebude stačit. Do výpočtů totiž bude nutné započítat také dopady 25% cla na klíčové automobilové díly, které se do USA dovážejí – a právě tyto součástky mohou zásadním způsobem narušit kontinuitu výroby.

Automobilky jsou obzvlášť citlivé na jakékoli narušení dodavatelských řetězců. Dosud se v debatách o clech hovořilo převážně o zvýšení cen nebo posunu výroby. Co ale hrozba odstávek továren? Tento aspekt byl až donedávna spíše přehlížen, přesto může mít mnohem přímější dopad na hospodaření automobilek.

Nedávný případ, který se týká General Motors (GM), ilustruje tuto hrozbu velmi konkrétně. Michiganský dodavatel společnosti GM podal žalobu na čínského dodavatele druhé úrovně, protože ten odmítl dodávat komponenty bez uhrazení celních nákladů. Dříve se obě strany dohodly na rovnoměrném rozdělení celních poplatků, avšak po prudkém nárůstu tarifů čínský výrobce jednostranně ustoupil od dohody.

Situace se rychle vyhrotila. Podle právního zástupce Josepha Shannona z firmy Bodman mohlo odmítnutí dodávek vést ke kompletní odstávce výroby, která by se nejdříve dotkla přímého dodavatele JAC, a následně také General Motors. Tento případ zřetelně ukazuje, jak rychle a nečekaně může jeden článek řetězce ovlivnit celý průmysl.

Jak by takové přerušení výroby mohlo zasáhnout samotný GM? Pro přesný výpočet by bylo třeba znát konkrétní modely a objem produkce, která by byla odstávkou ohrožena. Nicméně jako orientační příklad může sloužit stávka zaměstnanců odborového svazu UAW z roku 2023, která trvala šest týdnů a stála společnost přibližně 1,1 miliardy dolarů. Jakákoliv rozsáhlejší odstávka způsobená dovozními cly by tedy mohla znamenat miliardové ztráty.

Přestože výše zmíněný soudní spor pravděpodobně skončí smírem, ukazuje na systémovou zranitelnost automobilového odvětví. Podle právníka Daniela Rustmanna ze společnosti Butzel může být tento případ pouhou špičkou ledovce. Tvrdí, že cla jsou příliš vysoká a obtížně vyjednatelná, což může vést k dalším právním sporům a výraznějším otřesům v celém průmyslu.

Akcie General Motors si navzdory turbulentnímu prostředí vedou relativně dobře – k 21. dubnu se jejich cena pohybovala na úrovni 44,43 USD, zatímco tržní kapitalizace společnosti dosahovala 43 miliard dolarů. Hrubá marže činí 12,49 % a GM vyplácí dividendu s výnosem 1,08 %. To vše naznačuje, že se jedná o silnou firmu s dobře řízeným hospodařením.

Nicméně současná situace ukazuje, že i tyto solidní základy mohou být ohroženy vnějšími faktory, které jsou mimo kontrolu samotné firmy. Generální ředitelka GM Mary Barra již dříve uvedla, že vedení společnosti připravuje různé scénáře pro zmírnění dopadů celní politiky. Ale to samo o sobě nestačí – klíčové bude, jak rychle a efektivně budou tato opatření nasazena v praxi.

Investoři by měli vzít v úvahu, že celní politika Donalda Trumpa se může v čase měnit, často bez předchozího varování. Nejistota tak zůstává hlavním rizikem. Zároveň však platí, že každá krize je i příležitostí. Pokud by se podařilo dosáhnout obchodní dohody s Čínou nebo jinými klíčovými partnery, mohlo by to být silným pozitivním impulzem pro akcie GM i celý sektor.

Pro dlouhodobé investory platí jedno důležité doporučení: soustřeďte se na základní kvality firmy – její produktové portfolio, schopnost inovovat, finanční stabilitu a strategii vedení. General Motors má všechny tyto atributy. Navzdory krátkodobým otřesům zůstává dlouhodobý výhled stabilní, a právě proto se jedná o titul, který by mohl mít ve vašem portfoliu pevné místo.

Vývoj celní situace nelze předvídat, ale připravenost a adaptabilita firem jako GM může být klíčem k jejich úspěchu. Investoři, kteří dokážou rozlišit mezi dočasnými turbulencemi a fundamentálními hodnotami, mohou v budoucnu sklízet plody své trpělivosti.

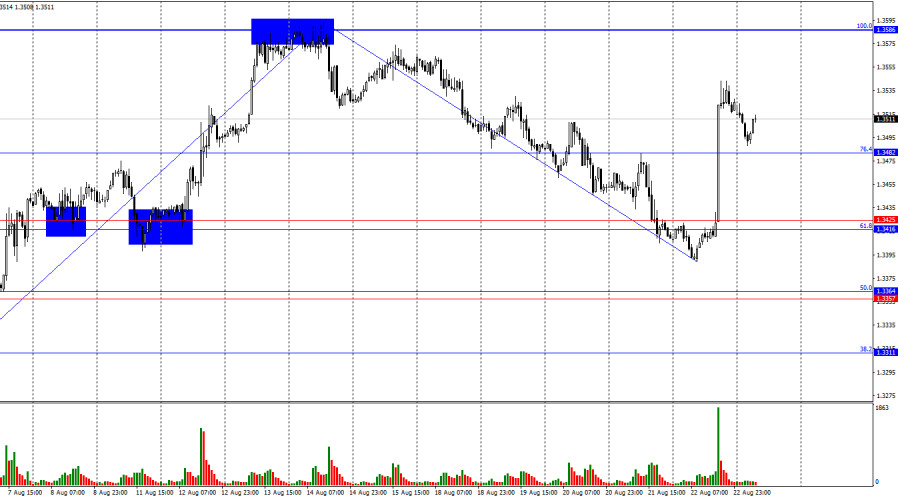

في الرسم البياني لكل ساعة، انعكس زوج الجنيه الإسترليني/الدولار الأمريكي يوم الجمعة لصالح العملة البريطانية وأظهر ارتفاعًا حادًا، متماسكًا فوق مستوى فيبوناتشي 76.4% عند 1.3482. وبالتالي، قد يستمر الاتجاه الصعودي للجنيه اليوم نحو مستوى التصحيح التالي 100.0% عند 1.3586. أما التماسك دون مستوى 1.3482 فسيدعم الدولار الأمريكي وقد يؤدي إلى بعض الانخفاض نحو مستوى الدعم 1.3416–1.3425.

يبقى هيكل الموجة "هبوطياً"، مهما بدا ذلك غريباً بعد النمو القوي في الأسابيع الأخيرة. لم تكسر الموجة الصاعدة الأخيرة قمة الموجة السابقة، بينما لم تكسر الموجة الهابطة الأخيرة القاع السابق. لعبت الخلفية الإخبارية دوراً كبيراً في تشكيل الموجات التي شهدناها في الأسابيع الأخيرة. في رأيي، لقد حولت الخلفية الإخبارية الزوج لصالح الثيران، لذا في المدى القريب قد يصبح الاتجاه مرة أخرى "صعودياً".

يوم الجمعة، لم تدعم الخلفية الإخبارية الثيران أو الدببة، لكن الثيران سيطروا ونفذوا اختراقاً مهماً. لم تكن هناك إصدارات للبيانات الاقتصادية يوم الجمعة، لكن خطاب جيروم باول أصبح "إشارة حمراء" للثيران. لم يقدم رئيس FOMC أي وعود بخفض الفائدة في سبتمبر؛ بل على العكس، لفت انتباه المتداولين إلى أهمية البيانات القادمة عن التضخم وسوق العمل. وأشار فقط إلى أن خفض الفائدة سيكون مناسباً في ظل ظروف معينة (مثل ضعف سوق العمل بشكل أكبر). وفي الوقت نفسه، أكد على أهمية احتواء التضخم، الذي سيستمر في الارتفاع بسبب التعريفات الجمركية التي فرضها دونالد ترامب. وبالتالي، أستنتج أن تخفيف السياسة النقدية في سبتمبر أقل احتمالاً من كونه محتملاً. ومع ذلك، توصل المتداولون بوضوح إلى استنتاج معاكس. في الوقت الحالي، تتباين الخلفية الإخبارية إلى حد ما مع منطق حركة الأسعار. لذلك، أعتقد أن تحليل الرسم البياني لهذا الأسبوع سيكون أكثر فائدة من التداول بناءً على الأخبار.

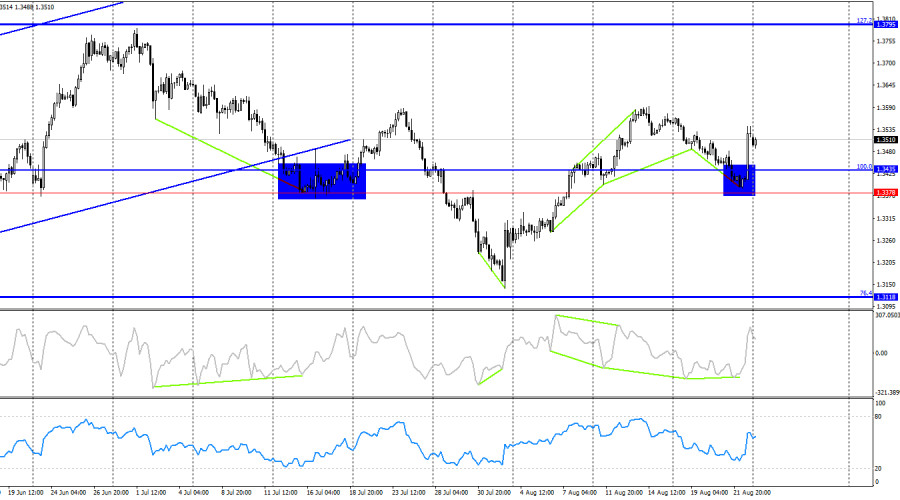

على الرسم البياني لمدة 4 ساعات، انعكس الزوج لصالح الجنيه بعد الارتداد من منطقة الدعم 1.3378–1.3435. وبالتالي، قد يستمر الاتجاه الصاعد نحو مستوى التصحيح التالي بنسبة 127.2% عند 1.3795. في رأيي، الرسم البياني الساعي أكثر فائدة حاليًا للمتداولين. لا توجد تباينات ناشئة اليوم في أي مؤشر.

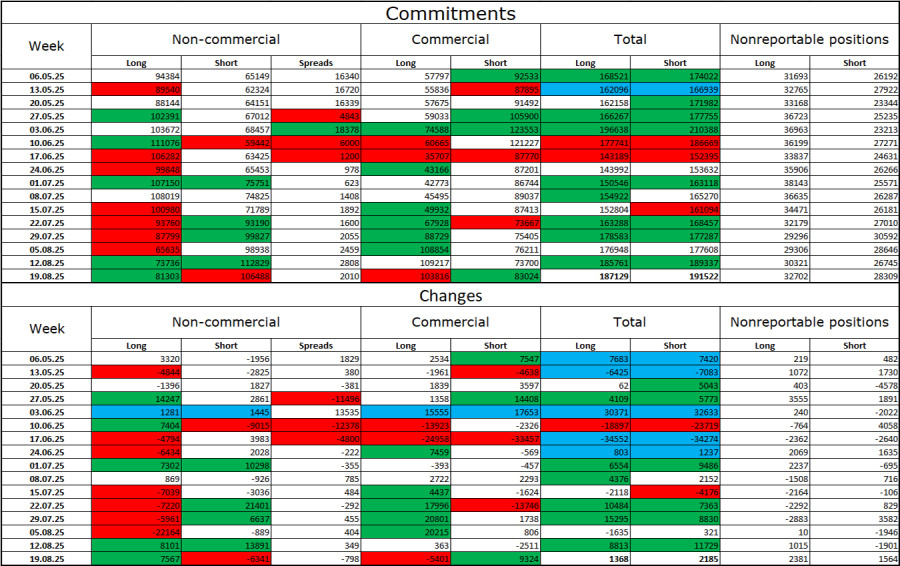

تقرير التزامات المتداولين (COT):

أصبح شعور فئة المتداولين "غير التجاريين" أكثر تفاؤلاً في أسبوع التقرير الأخير. زاد عدد المراكز الطويلة التي يحتفظ بها المضاربون بمقدار 7,567، بينما انخفض عدد المراكز القصيرة بمقدار 6,341. الفجوة بين المراكز الطويلة والقصيرة الآن تقف عند حوالي 81,000 مقابل 106,000. كما نرى، يميل الجنيه أكثر نحو النمو، والمتداولون نحو الشراء.

في رأيي، لا يزال الجنيه يحتفظ بآفاق للانخفاض. كانت الخلفية الإخبارية في الأشهر الستة الأولى من العام للدولار الأمريكي غير مواتية، لكنها بدأت ببطء في التحسن. تتراجع التوترات التجارية، وتُوقع صفقات كبيرة، وستتعافى الاقتصاد الأمريكي في الربع الثاني بفضل التعريفات وأنواع مختلفة من الاستثمارات المحلية. في الوقت نفسه، فإن التوقعات بتخفيف السياسة النقدية للاحتياطي الفيدرالي في النصف الثاني من العام قد خلقت بالفعل ضغطًا كبيرًا على الدولار. لذلك، لا أرى حاليًا أسسًا لـ"اتجاه الدولار".

تقويم الأخبار للولايات المتحدة والمملكة المتحدة:

في 25 أغسطس، لا يحتوي التقويم الاقتصادي على أي إدخالات ملحوظة. لن يكون للخلفية الإخبارية أي تأثير على معنويات السوق يوم الاثنين.

توقعات GBP/USD ونصائح التداول:

يمكن النظر في المراكز القصيرة في الزوج اليوم إذا كان هناك إغلاق تحت 1.3482، مع هدف 1.3416–1.3425. بالنسبة للمراكز الطويلة، يتطلب الأمر ارتدادًا من 1.3482 على الرسم البياني الساعي، مع هدف 1.3586.

شبكات فيبوناتشي مبنية على 1.3586–1.3139 على الرسم البياني الساعي و1.3431–1.2104 على الرسم البياني لأربع ساعات.

روابط سريعة

وماهو رأيك

وماهو رأيك