Akcie společnosti American Airlines Inc v pondělí před zahájením obchodování vzrostly poté, co je společnost Raymond James zvýšila na “buy” díky optimistickému výhledu tržeb a lepší spolupráci s firemními zákazníky. Zvýšení z Market Perform na Outperform provedli analytici Savanthi Syth a Carter Eades, kteří předpověděli cílovou cenu 24 USD, což představuje 38% nárůst oproti současnému ocenění.

Ve zprávě pro investory analytici uvedli: “Naše prognóza výnosů zahrnuje lepší výhled tržeb po aktualizaci ze začátku prosince, atraktivní nastavení konkurenčních kapacit a neoficiální důkazy o lepším zapojení smluvních firemních zákazníků, pravděpodobně za určitou cenu.”

Při zdůrazňování optimistické prognózy společnosti American Airlines zmínili prosincovou aktualizaci prognózy, v níž byly výnosy na jednu dostupnou sedadlovou míli zvýšeny o dva až tři procentní body a pro čtvrté čtvrtletí dosáhly nuly až 1 %. To překonalo jak prognózu společnosti Raymond James, tak konsenzus, který předpovídal pokles o 2 %, resp. 1 %.

Letecká společnost rovněž upravila své rozmezí upraveného zisku na akcii a zvýšila jej na 55 až 75 centů z dřívějších 25 až 50 centů. Konsensuální odhady před aktualizací a předpovědi Raymond James byly na úrovni 39 centů, resp. 50 centů.

American Airlines Group Inc. (AAL)

Syth a Eades byli pozitivně nakloněni desetiletému exkluzivnímu programu kreditních karet letecké společnosti, který odstartuje v roce 2026 a který povede Citigroup, nástupce Barclays. Peněžní odměny z co-brandované karty a dalších partnerů dosáhly za 12 měsíců končících třetím čtvrtletím přibližně 5,6 miliardy USD, přičemž se očekává 10% meziroční růst.

“To ji staví na cestu k dosažení dlouhodobého cíle Delty ve výši 10 miliard dolarů přibližně do roku 2030, kdy American očekává, že přírůstek (oproti roku 2024) před zdaněním bude činit ~1,5 miliardy dolarů,” poznamenali analytici. Před pandemií se míra hotovostních odměn společnosti American pohybovala kolem 7 %, po krizi se zvýšila a tuto míru hodlá udržet i díky nové kartové dohodě.

Společnost Raymond James rovněž upravila cílové ceny dalších amerických leteckých společností, přičemž jako nejpříznivěji umístěné aerolinky vstupující do výsledkové sezóny za čtvrté čtvrtletí vyzdvihla Alaska Air Group Inc, Allegiant Travel Co, JetBlue Airways Corp. a American. Společnost Delta Air Lines Inc. zůstala její hlavní preferencí pro střednědobý až dlouhodobý výhled.

Delta Air Lines, Inc. (DAL)

Analytici poznamenali, že pro letecké společnosti je klíčová ekonomika, zejména kupní síla domácností se středními a vysokými příjmy. Napsali: “Zejména silný americký dolar bude pravděpodobně podporovat mezinárodní poptávku v roce 2025.” Kromě toho silná pozice společnosti American v Jižní Americe a nižší celkové příjmy, které jsou dány mezinárodními sektory, poskytují této letecké společnosti výraznou výhodu oproti starším konkurentům Delta a United, podělili se o své zkušenosti.

Na domácím trhu zůstává sestava slibná, přičemž v zájmu zachování konkurenceschopnosti plánuje upravit kapacitu a přidat větší segmentaci. Realizace těchto plánů by mohla snížit nárůst míst v hlavní kabině z 16 % na 6 %, zatímco nárůst míst v první třídě a míst v extra třídě by se od konce roku 2024 oproti konci roku 2019 zvýšil na 36 %, resp. 77 %.

Analytici zároveň zdůraznili, že regulační prostředí v oblasti leteckého průmyslu by se mohlo v nadcházejících letech výrazně změnit k lepšímu. Očekává se, že nová administrativa pod vedením Donalda Trumpa ustoupí od některých stávajících omezení, což by mohlo vytvořit prostor pro větší flexibilitu v odvětví a podpořit konsolidaci mezi menšími leteckými společnostmi. Tato změna by mohla vést k vyšší pravděpodobnosti fúzí a akvizic, které by menším hráčům umožnily lépe konkurovat větším a etablovaným společnostem. Zlepšení podmínek na regulační úrovni by mohlo přinést nejen efektivnější využívání kapacit, ale také lepší přizpůsobení trhu potřebám zákazníků. Takové posuny by mohly mít významný dopad na celé odvětví a přispět k jeho celkové stabilitě a růstu v dlouhodobém horizontu.

Na akciovém trhu vzrostly akcie společnosti American o 26 % ve srovnání s burzovně obchodovaným fondem U.S. Global JETS, který vzrostl o 34 %, a indexem S&P 500, který letos vzrostl o 25 %.

美國的新聞背景將吸引最多的關注。美元的走勢對貨幣市場和全球經濟至關重要。因此,市場參與者專注於美國的報告和其他事件。因此,在分析歐盟和英國的事件後,了解下週美國的事件將會很有幫助。

事件將於星期二展開,屆時將公佈生產者物價指數(PPI),並由聯邦儲備局主席杰羅姆·鮑威爾發表演講。PPI很有趣,因為它直接影響整體通脹。如果生產者提高價格,則零售網絡中的價格上升,推高整體通脹,反之亦然。至於鮑威爾的演講則無需特別解釋。鮑威爾可能會說,直到有信心通脹將在中期降至2%之前,聯邦儲備局才不會開始放寬貨幣政策。由於目前尚未達成這一目標,且美聯儲FOMC的一些成員已經暗示可能需要再次提高利率,毫無疑問,鮑威爾將繼續保持鴿派立場。

本周主要報告將於星期三發布–四月通脹報告。預計數據值將與三月保持不變,或在年度基礎上最多下降0.1%至3.4%。核心通脹率也預計將保持在約3.8%左右。這些數據可能會支持美元,因為市場可能再次確信降息的決定顯然不會立即實施。

房地產市場和工業生產數據將於星期四發布。隨著這些報告,這周基本上會在美國結束。在我看來,關鍵重點將放在CPI報告上。如果發現指標再次開始放緩,對於美元可能會帶來非常負面的後果,市場雖然不是很願意買入。對我而言,輕微下降不會改變整體圖景,但市場可能會通過減少對美元的需求來做出反應,不幸的是。不過,我仍然忠於目前的兩種工具的波段分析,並且繼續預期下跌。

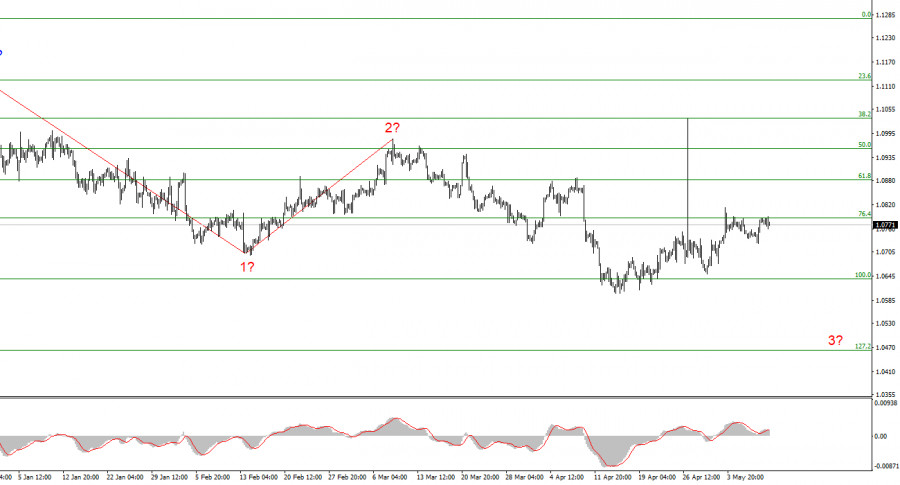

根據對EUR/USD的分析,我得出結論認為正在形成一組看跌波浪集。第2或b波和第2或c波已經完成,因此在不久的將來,我預計將形成一個具有重大跌幅的衝動性向下波浪3或c。我考慮做空倉位,目標設定在1.0462附近。未能突破1.0787,這相當於76.4%的斐波那契水平,將表明市場已準備好進行新的做空操作。

GBP/USD儀器的波動模式表明下跌。 我正在考慮以低於1.2039水平的目標出售儀器,因為我認為正在形成第3波或c。 一次成功關口1.2625的突破,對應於38.2%的斐波納奇,指示內部修正波3或c的完成,但1.2470依然阻止賣家進攻,防止英鎊形成下行波浪。

波結構應該是簡單和易懂的。 複雜結構難以應對,通常會帶來變化。

如果對市場走勢不自信,最好不要參與。

我們無法保證移動方向。 別忘了設置停損指令。

波動分析可與其他類型分析和交易策略結合。

联系我们

联系我们