Čínská lidová banka oznámila sedmého května 2025 sadu významných měnových opatření s cílem stabilizovat ekonomiku, která se potýká se zpomalujícím růstem a rostoucími riziky vyplývajícími z napjatých obchodních vztahů se Spojenými státy. Tato opatření přicházejí v klíčovém okamžiku, kdy se obě světové velmoci připravují na další kolo obchodních jednání v Ženevě, jež by mohla určovat budoucí směřování globální ekonomiky.

Centrální banka tímto krokem reaguje nejen na zhoršující se hospodářské ukazatele, ale i na nutnost podpořit domácí spotřebu a investice ve chvíli, kdy exportní sektor naráží na bariéry v podobě cel a omezení ze strany USA. Peking se snaží ukázat, že má nástroje k tomu, aby čelil tlaku zvenčí, aniž by se vzdával své hospodářské autonomie.

Guvernér Pan Gongsheng oznámil klíčové změny v měnové politice, které začnou platit již 8. května. Prvním z těchto kroků je snížení sedmidenní reverzní repo sazby o 10 bazických bodů na 1,4 %. Toto opatření má přímý dopad na náklady krátkodobého financování bank, a tedy i na dostupnost úvěrů pro firmy a domácnosti.

Současně došlo ke snížení povinné minimální rezervy (RRR) pro banky o 0,5 procentního bodu. Tímto krokem se uvolní přibližně 1 bilion juanů, tedy zhruba 138 miliard amerických dolarů, do finančního systému. Zvýšení likvidity má za cíl podpořit úvěrovou aktivitu a zabránit hlubšímu zpomalení ekonomiky, které by mohlo být umocněno vnějšími šoky.

PBOC tímto signalizuje ochotu jednat rychle a rozhodně, pokud jde o podporu růstu. Podle expertů tato opatření představují nejvýraznější měnové uvolnění v Číně za poslední dva roky.

Zatímco obecné měnové nástroje mají široký dopad na ekonomiku, centrální banka představila i cílené kroky na podporu konkrétních oblastí, které jsou považovány za klíčové pro stabilitu a dlouhodobý růst.

Zejména hypoteční trh se dočkal uvolnění: PBOC snížila úrokovou sazbu u pětiletých hypotečních úvěrů z 2,85 % na 2,6 %. Tento krok má přispět ke stabilizaci realitního sektoru, který v posledních měsících čelí klesající poptávce a problémům některých developerů. Vzhledem k významu trhu s nemovitostmi pro čínské hospodářství jde o krok s potenciálně širokým dopadem.

Další opatření se zaměřují na podporu technologických inovací, spotřebitelské poptávky a sektoru péče o seniory. Centrální banka oznámila nový program refinancování v objemu 500 miliard juanů, který je určen především pro poskytovatele služeb v oblasti zdravotní a sociální péče. Tento krok odráží demografické výzvy, kterým Čína čelí, a zároveň podporuje zaměstnanost a domácí spotřebu.

Tato cílená opatření ukazují, že čínské vedení se nespoléhá pouze na tradiční nástroje, ale hledá komplexní řešení strukturálních problémů, jež mohou v delším horizontu omezovat hospodářský růst.

Na oznámení stimulačních opatření zareagovaly finanční trhy pozitivně, i když opatrně. V Hongkongu vzrostl index Hang Seng o 2,2 %, zatímco index CSI 300, sledující vývoj velkých čínských akcií, přidal 0,61 %. Tato čísla naznačují, že investoři oceňují aktivní přístup centrální banky, zároveň si však uvědomují, že skutečný dopad bude záviset na dalších faktorech.

Jedním z hlavních rizik zůstává další vývoj obchodních vztahů mezi USA a Čínou. Přestože plánovaná jednání v Ženevě dávají naději na zmírnění napětí, situace je nadále nejistá a vysoce politizovaná. Analytici upozorňují, že jakékoli nové překážky v obchodu nebo rozšíření celních opatření by mohly snadno vyvážit pozitivní dopady domácích stimulů.

Z tohoto důvodu se očekává, že čínská vláda bude dále monitorovat hospodářskou situaci a podle potřeby připraví další opatření. Cílem je nejen zmírnit aktuální dopady obchodní války, ale i podpořit transformaci čínské ekonomiky směrem k větší odolnosti a soběstačnosti.

Výsledky těchto politik se však projeví až s určitým zpožděním, a bude proto klíčové sledovat, jak budou jednotlivé sektory reagovat. Například v oblasti nemovitostí se očekává mírné oživení poptávky, avšak problémy některých developerů přetrvávají. V sektoru péče o seniory a inovací se výsledky promítnou spíše ve střednědobém horizontu.

Pasangan mata wang GBP/USD merekodkan sedikit penyusutan pada hari Isnin; walau bagaimanapun, penurunan tersebut dilihat tidak signifikan dan tidak berpanjangan. Secara asasnya, kami masih berpegang kepada satu jangkaan utama — kemerosotan nilai dolar yang baharu. Kami mengesyorkan agar para pedagang beralih kepada carta masa harian bagi mengesahkan bahawa arah aliran menaik masih kukuh dan belum terjejas. Dalam beberapa bulan kebelakangan ini, pasaran berada dalam fasa pergerakan mendatar. Seperti yang telah dinyatakan sebelum ini, keadaan mendatar lazimnya merupakan tempoh di mana para pemain institusi utama membina kedudukan baharu. Persoalannya, apakah jenis kedudukan yang sedang dibina dalam konteks semasa? Memborong dolar? Kemungkinan itu tampak tipis. Justeru, ini membawa kepada satu kesimpulan yang munasabah — penjualan dolar secara strategik sedang berlangsung.

Jika andaian ini tepat, maka gelombang baharu dalam arah aliran menaik hanya menunggu masa untuk bermula. Dari sudut fundamental, sentimen terhadap dolar kekal negatif — malah boleh dikatakan semakin tidak rasional berdasarkan pelbagai faktor semasa. Perlu diingat, selain daripada perang perdagangan yang berlarutan, pelonggaran dasar monetari oleh Rizab Persekutuan (Fed), tekanan politik oleh Presiden Trump terhadap Fed dan pentadbiran lain, ketegangan domestik, serta pertembungan berterusan antara masyarakat sivil dengan pihak keselamatan akibat langkah-langkah kontroversi kerajaannya (seperti isu imigresen, undang-undang cukai, subsidi dan perbelanjaan fiskal) — kini Amerika Syarikat sedang berdepan dengan isu penutupan kerajaan (government shutdown). Parti Demokrat telah menolak pelan belanjawan yang dicadangkan oleh Parti Republikan bagi tahun fiskal akan datang, sekaligus menyebabkan permulaan tahun fiskal tertangguh melainkan Presiden sedia mengurangkan tuntutan politiknya yang keterlaluan.

Walaupun isu 'shutdown' ini telah banyak diperkatakan, pasaran buat masa ini lebih tertumpu kepada pergerakan fasa mendatar pasangan mata wang tersebut, berbanding memberi reaksi terhadap ketidaktentuan politik domestik. Dalam pada itu, langkah mengejut China yang mengenakan sekatan eksport terhadap logam nadir bumi dilihat sebagai satu tindakan strategik yang berani. China merupakan satu-satunya pihak yang mampu berunding dengan Washington secara setara — dan sekali lagi menunjukkan kesediaan untuk berunding, walaupun senarai isu yang masih tergantung amatlah panjang. Namun demikian, tidak mungkin Beijing akan menandatangani perjanjian yang bersifat menindas, sepertimana yang telah dikenakan terhadap Jepun atau Kesatuan Eropah sebelum ini. China memahami bahawa semakin kuat posisi rundingannya, semakin besar kelebihan strategik yang dimiliki. Maka, Beijing kini menerapkan pendekatan yang sama seperti Washington — memanfaatkan setiap kelebihan yang ada dengan penuh teliti.

Kelebihan utama Amerika Syarikat adalah daya tarikan pasaran pengguna domestik yang besar dan bernilai tinggi — sesuatu yang tentunya tidak ingin dilepaskan oleh China. Sebaliknya, kad truf China mungkin lebih lemah secara individu, namun jumlahnya banyak dan digerakkan secara kolektif. Harus diingat bahawa sebahagian besar kilang milik syarikat Amerika terletak di China — yang bukan sahaja menawarkan kos buruh yang lebih rendah, malah turut mempunyai teknologi canggih, tenaga pengurusan kanan yang berpengalaman, serta jurutera berkemahiran tinggi. China tidak membuang masa dan kini menghampiri kedudukan setaraf dengan Amerika dalam perlumbaan ke arah dominasi ekonomi global. Inilah yang mencetuskan kebimbangan utama Trump, lalu mendorongnya untuk menyekat aspirasi China melalui apa jua cara.

Sementara itu, Rizab Persekutuan dilihat boleh terus menunggu dengan tenang sehingga isu penutupan kerajaan selesai. Mesyuarat seterusnya Fed dijangka berlangsung pada 29 Oktober, dan ia hampir pasti akan diteruskan. Namun persoalan utama kini ialah — berdasarkan data dan penunjuk yang tidak lengkap, apakah pendekatan yang akan diambil oleh Jawatankuasa Dasar Monetari (FOMC) dalam menetapkan kadar faedah? Minggu ini tiada penerbitan data inflasi, manakala minggu lalu laporan berkenaan keadaan pasaran buruh dan kadar pengangguran juga tidak dikeluarkan. Secara teknikalnya, Fed boleh mengambil tindakan awal untuk memangkas kadar faedah sekali lagi, kerana jelas bahawa satu pusingan pelonggaran monetari sebelum ini tidak mencukupi bagi menyokong pasaran pekerja yang semakin lesu. Walau apapun, mesyuarat yang akan datang dijangka menjadi antara yang paling diteliti oleh pasaran tahun ini.

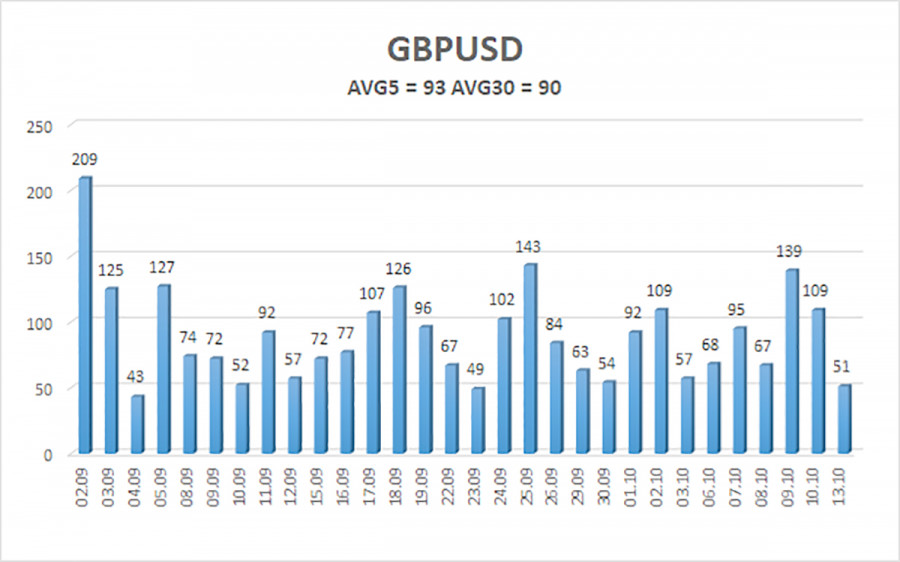

Purata volatiliti pasangan GBP/USD dalam lima hari dagangan terakhir adalah 93 pip. Bagi pasangan pound/dolar, nilai ini adalah "sederhana." Oleh itu, pada hari Selasa, 14 Oktober, kami menjangkakan pergerakan dalam julat yang dihadkan oleh tahap 1.3235 dan 1.3421. Saluran regresi linear yang lebih tinggi menunjuk ke atas, menunjukkan arah aliran menaik yang jelas. Penunjuk CCI sekali lagi (untuk kali ketiga) memasuki zon terlebih jual, menandakan potensi pemulihan arah aliran menaik.

S1 – 1.3306

S2 – 1.3245

S3 – 1.3184

R1 – 1.3367

R2 – 1.3428

R3 – 1.3489

Pasangan mata wang GBP/USD berada dalam pembetulan, tetapi prospek jangka panjangnya kekal tidak berubah. Polisi Donald Trump akan terus memberi tekanan kepada dolar, jadi kami tidak mengharapkan pertumbuhan daripada mata wang AS. Oleh itu, posisi panjang dengan sasaran 1.3672 dan 1.3733 adalah lebih relevan selagi harga berada di atas purata bergerak. Pergerakan harga di bawah purata bergerak membenarkan pertimbangan posisi pendek kecil dengan sasaran pada 1.3245 dan 1.3235 berdasarkan alasan teknikal. Dari semasa ke semasa, dolar AS menunjukkan pembetulan (seperti sekarang), tetapi untuk trend pengukuhan sebenar, ia memerlukan tanda-tanda sebenar penghujung perang dagangan atau faktor positif global lain.

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami