Čínská lidová banka oznámila sedmého května 2025 sadu významných měnových opatření s cílem stabilizovat ekonomiku, která se potýká se zpomalujícím růstem a rostoucími riziky vyplývajícími z napjatých obchodních vztahů se Spojenými státy. Tato opatření přicházejí v klíčovém okamžiku, kdy se obě světové velmoci připravují na další kolo obchodních jednání v Ženevě, jež by mohla určovat budoucí směřování globální ekonomiky.

Centrální banka tímto krokem reaguje nejen na zhoršující se hospodářské ukazatele, ale i na nutnost podpořit domácí spotřebu a investice ve chvíli, kdy exportní sektor naráží na bariéry v podobě cel a omezení ze strany USA. Peking se snaží ukázat, že má nástroje k tomu, aby čelil tlaku zvenčí, aniž by se vzdával své hospodářské autonomie.

Guvernér Pan Gongsheng oznámil klíčové změny v měnové politice, které začnou platit již 8. května. Prvním z těchto kroků je snížení sedmidenní reverzní repo sazby o 10 bazických bodů na 1,4 %. Toto opatření má přímý dopad na náklady krátkodobého financování bank, a tedy i na dostupnost úvěrů pro firmy a domácnosti.

Současně došlo ke snížení povinné minimální rezervy (RRR) pro banky o 0,5 procentního bodu. Tímto krokem se uvolní přibližně 1 bilion juanů, tedy zhruba 138 miliard amerických dolarů, do finančního systému. Zvýšení likvidity má za cíl podpořit úvěrovou aktivitu a zabránit hlubšímu zpomalení ekonomiky, které by mohlo být umocněno vnějšími šoky.

PBOC tímto signalizuje ochotu jednat rychle a rozhodně, pokud jde o podporu růstu. Podle expertů tato opatření představují nejvýraznější měnové uvolnění v Číně za poslední dva roky.

Zatímco obecné měnové nástroje mají široký dopad na ekonomiku, centrální banka představila i cílené kroky na podporu konkrétních oblastí, které jsou považovány za klíčové pro stabilitu a dlouhodobý růst.

Zejména hypoteční trh se dočkal uvolnění: PBOC snížila úrokovou sazbu u pětiletých hypotečních úvěrů z 2,85 % na 2,6 %. Tento krok má přispět ke stabilizaci realitního sektoru, který v posledních měsících čelí klesající poptávce a problémům některých developerů. Vzhledem k významu trhu s nemovitostmi pro čínské hospodářství jde o krok s potenciálně širokým dopadem.

Další opatření se zaměřují na podporu technologických inovací, spotřebitelské poptávky a sektoru péče o seniory. Centrální banka oznámila nový program refinancování v objemu 500 miliard juanů, který je určen především pro poskytovatele služeb v oblasti zdravotní a sociální péče. Tento krok odráží demografické výzvy, kterým Čína čelí, a zároveň podporuje zaměstnanost a domácí spotřebu.

Tato cílená opatření ukazují, že čínské vedení se nespoléhá pouze na tradiční nástroje, ale hledá komplexní řešení strukturálních problémů, jež mohou v delším horizontu omezovat hospodářský růst.

Na oznámení stimulačních opatření zareagovaly finanční trhy pozitivně, i když opatrně. V Hongkongu vzrostl index Hang Seng o 2,2 %, zatímco index CSI 300, sledující vývoj velkých čínských akcií, přidal 0,61 %. Tato čísla naznačují, že investoři oceňují aktivní přístup centrální banky, zároveň si však uvědomují, že skutečný dopad bude záviset na dalších faktorech.

Jedním z hlavních rizik zůstává další vývoj obchodních vztahů mezi USA a Čínou. Přestože plánovaná jednání v Ženevě dávají naději na zmírnění napětí, situace je nadále nejistá a vysoce politizovaná. Analytici upozorňují, že jakékoli nové překážky v obchodu nebo rozšíření celních opatření by mohly snadno vyvážit pozitivní dopady domácích stimulů.

Z tohoto důvodu se očekává, že čínská vláda bude dále monitorovat hospodářskou situaci a podle potřeby připraví další opatření. Cílem je nejen zmírnit aktuální dopady obchodní války, ale i podpořit transformaci čínské ekonomiky směrem k větší odolnosti a soběstačnosti.

Výsledky těchto politik se však projeví až s určitým zpožděním, a bude proto klíčové sledovat, jak budou jednotlivé sektory reagovat. Například v oblasti nemovitostí se očekává mírné oživení poptávky, avšak problémy některých developerů přetrvávají. V sektoru péče o seniory a inovací se výsledky promítnou spíše ve střednědobém horizontu.

英鎊/美元的貨幣對在週一稍微下跌,雖然跌幅不大且持續時間不長。原則上,我們仍然期望一件事——美元的再次下跌。我們建議交易員立即切換到日線圖,以確認上升趨勢仍然存在。最近幾個月,市場一直處於平盤階段。如我們之前所述,平盤市場是主要參與者建立新頭寸的時期。那麼在當前情況下,他們可能會形成什麼樣的頭寸呢?買入美元?不太可能。這意味著賣出美元。

如果是這樣,那麼新的上升趨勢浪潮只是時間問題。基本面背景對美元來說並不止於負面,而是直接荒謬。回想一下,除了貿易戰,美聯儲的貨幣寬鬆,特朗普對美聯儲及半個世界的施壓,內部分歧,因新的特朗普提案(如移民政策)而引起的平民與警察或軍隊的持續衝突,有爭議的稅收,補貼和開支法案——美國現在正經歷著“政府關閉”。民主黨拒絕批准共和黨下年度預算案,因此新的一年無法開始,除非美國總統收斂他的雄心。

然而,關於“政府關閉”的討論已經很多,目前美元更多的是對平盤市場反應,而非關閉本身。但中國的“騎士步”——對稀土金屬出口限制——是一個大膽的舉措。中國是全球唯一能與華盛頓平等談判的國家。它再次明確表示願意談判,雖然有爭議的問題清單很長。然而,北京不太可能簽訂與日本或歐盟同類的“奴役”協議。中國也明白在談判桌上的立場越強,越有利可圖。因此,中國正在做與美國相同的事情——打出所有的王牌。

美國的主要王牌只有一張——一個富有且巨大的消費市場,而中國當然不希望失去這一市場。中國的王牌雖然較弱,但數量更多。請記住,大多數美國工廠位於中國,這裡不僅有廉價的勞動力,還有技術、頂級管理者和工程師。中國並沒有浪費時間,正在全球霸權的競賽中逼近美國。這也解釋了特朗普對抑制中國雄心壯志的渴望。

同時,美聯儲可以從容度假直到美國政府關閉結束。下一次美聯儲會議定於10月29日舉行,這一會議肯定會舉行。只有一個問題仍然存在——貨幣委員會將依據什麼進行利率決定?本週不會公布通脹報告,上週也沒有發布勞動和失業報告。當然,美聯儲可以再次“提前”降息,因為每個人都看得出,一輪貨幣寬鬆不足以拯救下沉的勞動市場。但即便如此,這仍然會是一場非常有趣的會議。

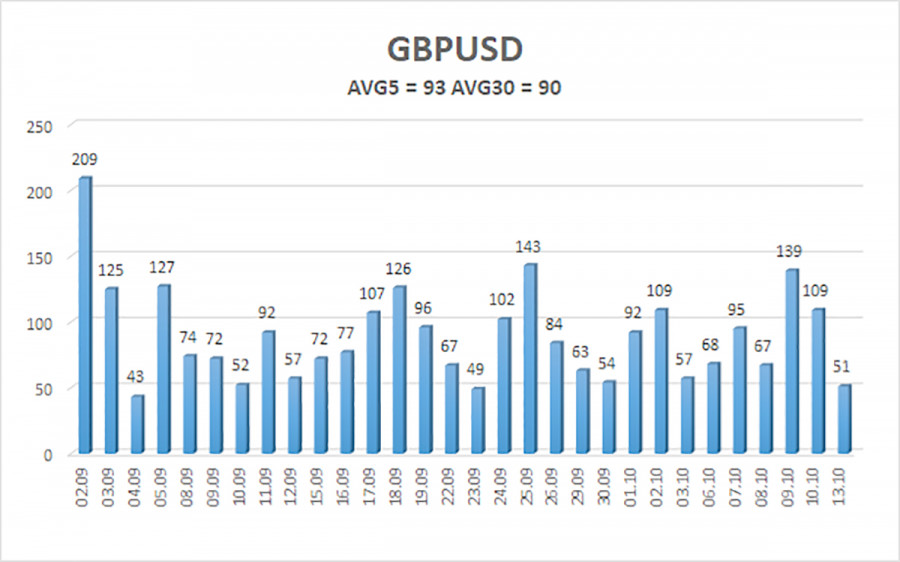

在過去五個交易日中,英鎊/美元貨幣對的平均波動性為93點。對於英鎊/美元來說,這一數值屬於「平均」。因此,我們預期在10月14日(星期二),將在1.3235至1.3421之間波動。較高的線性回歸通道向上傾斜,顯示出明顯的上升趨勢。CCI指標再次(第三次)進入超賣區,表明可能會恢複上升趨勢。

S1 – 1.3306

S2 – 1.3245

S3 – 1.3184

R1 – 1.3367

R2 – 1.3428

R3 – 1.3489

英鎊/美元貨幣對目前處於修正狀態,但其長期前景依然不變。唐納德·特朗普的政策將繼續對美元施加壓力,因此我們不預期美元會增強。因此,在價格高於移動平均線的情況下,目標點位為1.3672和1.3733的多頭頭寸更具相關性。而價格若低於移動平均線,則可以基於技術理由考慮目標為1.3245和1.3235的小空頭頭寸。美國美元時常出現回調(如現在),但若要形成真正的增強趨勢,則需要貿易戰結束或其他全球性正面因素的真正跡象。

联系我们

联系我们