Zatímco technologičtí giganti jako Nvidia, Amazon, Alphabet nebo Microsoft investují miliardy do vývoje čipů a softwaru pro kvantové výpočty, jeden méně známý hráč získává překvapivě velkou pozornost investorů.

Americká společnost IonQ (IONQ), specializující se výhradně na kvantové technologie, zažívá na burze prudký růst a její akcie v posledním roce výrazně překonaly jak široké tržní indexy, tak i výkonnost samotných technologických lídrů.

Od května 2024 do května 2025 vzrostla cena akcií IonQ o více než 432 %. Pro srovnání, index S&P 500 přidal za stejné období zhruba 11 % a Nasdaq Composite přibližně 13 %. Jen Nvidia (NVDA) ze skupiny tzv. „Magnificent Seven“ dokázala držet krok s takto rychlým tempem růstu. Tato výjimečná výkonnost akcií IonQ však přichází v době, kdy se samotný segment kvantových výpočtů teprve formuje – jak z technologického, tak i z obchodního hlediska.

Ještě před rokem byla cena jedné akcie IonQ pod hranicí 7 dolarů, tedy blízko úrovně, kterou investoři často spojují s penny stocks – velmi levnými a často rizikovými tituly. Dnes se akcie pohybují kolem 45 dolarů. Společnost má momentálně tržní kapitalizaci kolem 11,7 miliardy dolarů, což ji staví do kategorie středně velkých technologických firem.

Přesto však růst ceny akcií stojí v ostrém kontrastu s finančními výsledky společnosti. IonQ vygenerovala za posledních dvanáct měsíců tržby přibližně 43 milionů dolarů, zatímco její výdaje výrazně převyšují příjmy – firma totiž spálila více než 300 milionů dolarů v rámci provozních nákladů a investic do vývoje. Tyto čísla vedou k velmi vysokému poměru ceny k tržbám (P/S), který se aktuálně pohybuje kolem hodnoty 238. Pro srovnání, u Nvidie, lídra v oblasti výpočetní techniky, se tento poměr pohybuje zhruba desetinásobně níže.

Kvantové výpočty jsou často označovány jako další velká revoluce v oblasti výpočetního výkonu. Technologie slibuje zásadní posun v řešení složitých výpočetních problémů – od modelování molekul až po optimalizační úlohy, které jsou nad síly dnešních superpočítačů. Ovšem realita je zatím jiná: většina kvantových počítačů je stále ve fázi experimentů a jejich praktické nasazení zůstává omezené.

IonQ přitahuje pozornost tím, že se plně soustředí právě na tuto oblast. Větší technologické firmy vnímají kvantové výpočty spíše jako doplněk svého portfolia. Tím, že je IonQ čistou „kvantovou hrou“, může nabídnout vyšší růstový potenciál – ale zároveň také výrazně vyšší riziko.

Kvantová technologie se navíc nevyvíjí tak rychle jako oblasti jako cloud computing, podnikový software nebo umělá inteligence. Investoři, kteří v minulém roce masivně investovali do AI infrastruktury, nyní hledají další tematické oblasti s růstovým potenciálem. Kvantové výpočty se tak stávají částečně módní vlnou, která přitahuje kapitál, aniž by bylo zatím jasné, jaká bude její skutečná ekonomická návratnost.

Současný růst akcií IonQ je bezpochyby impozantní. Ale investoři by měli pečlivě zvážit, co za tímto růstem stojí. Firma zatím nevykazuje ziskovost, spalování hotovosti se zrychluje a obchodní model se stále nachází v rané fázi. Ocenění firmy předbíhá její výkonnost a je postavené spíše na očekáváních budoucího růstu, než na současných výsledcích.

Zkušenější investoři mohou vnímat současnou valuaci jako přehnanou a hledat alternativy s nižším rizikem. Například investice do Nvidie, Microsoftu, Amazonu nebo Alphabetu poskytují nepřímý přístup ke kvantovým technologiím, ale zároveň nabízejí stabilnější výkonnost díky diverzifikovanému byznysu.

Přímé vsazení na IonQ se tak jeví jako spekulativní strategie, která může přinést vysoké výnosy, ale také značné ztráty. Vzhledem k rychlému růstu v krátkém čase je navíc pravděpodobné, že v následujících týdnech může dojít k korekci ceny akcií, než se trh opět ustálí.

Le marché s'est lassé des Sept Magnifiques, pourtant la transition pacifique s'accompagne de doutes quant à la voie choisie. Les investisseurs parient sur un régime de « Goldilocks » — une économie encore forte, bien que ralentissant, avec une croissance de l'inflation qui s'atténue et la Fed qui baisse les taux. Dès que ce schéma commence à faiblir, la rotation s'arrête et le S&P 500 se replie.

Le marché boursier américain va-t-il s'effondrer en 2026 ? C'est la question à un million de dollars. Si la roulette tombe sur le rouge trois fois d'affilée, un pari sur le noir au prochain tour semble attrayant. Le S&P 500 a augmenté pendant trois années consécutives, et lors des deux occasions précédentes, la quatrième année a entraîné un recul de l'indice boursier global.

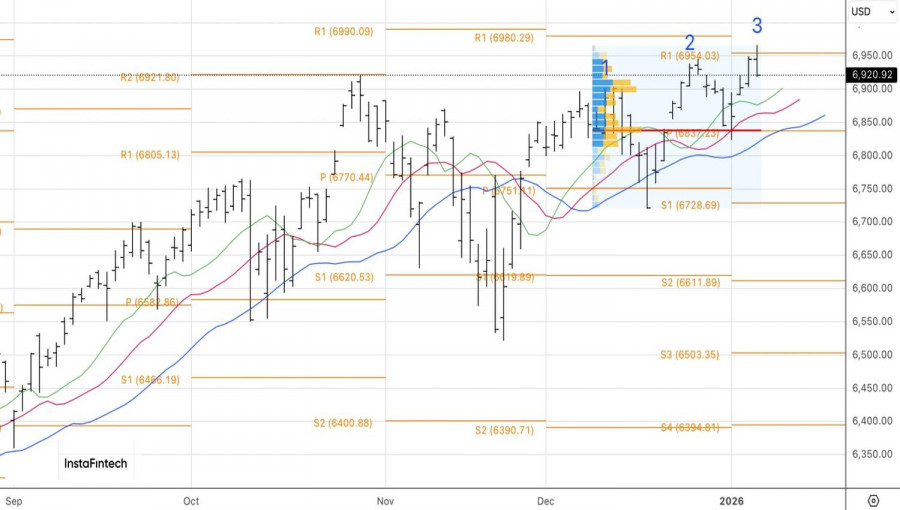

Dynamique de Rétractation du S&P 500

Les krachs boursiers sont comme les tremblements de terre : rares et impossibles à prévoir. Pourtant, les gens écoutent inévitablement les oracles qui prétendent sentir les secousses. Des enquêtes menées par Elm Wealth et l'Université de Yale estiment la probabilité d'un krach de 30 % ou plus du S&P 500 au cours des 12 prochains mois à 30–31 %. En se basant sur le marché à terme, ce chiffre semble trop élevé.

Les dérivés évaluent les chances d'une baisse substantielle du S&P 500 en 2026 à 8 %. TS Lombard est d'accord, plaçant la probabilité à 8–10 %. La société avance que les krachs se produisent en moyenne une fois tous les 10–12 ans. Le dernier a eu lieu en 2020 durant la pandémie. Donc pas besoin de paniquer ?

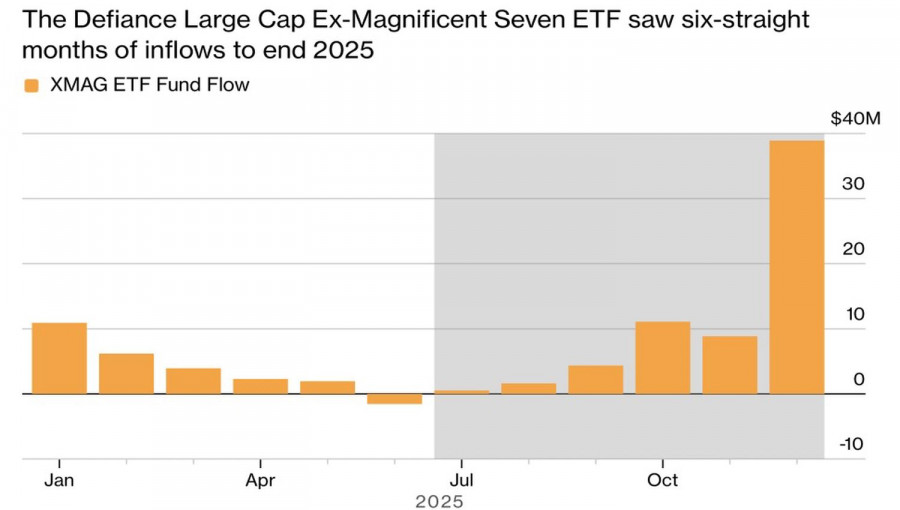

En réalité, la rotation — réduire le poids des actions technologiques dans les portefeuilles et augmenter l'exposition aux actions sensibles à l'économie — n'est pas un processus d'un jour. Cela prend des mois. Pendant cette période, la concentration dans le S&P 500 restera élevée, donc des problèmes chez l'un des Magnificent Seven peuvent engendrer des variations prononcées dans l'indice large.

Flux de capitaux vers les ETFs excluant les Magnificent Seven

La situation rappelle douloureusement la crise des dot-com, lorsque quelques entreprises Internet n'ont pas réussi à générer des rendements adéquats par rapport au capital investi. L'histoire se répète-t-elle ? Est-ce que cela se reproduira en 2026 ?

Pour l'instant, le marché se rétablit malgré les chocs géopolitiques et réagit de près aux indicateurs macroéconomiques pour déterminer si la Fed réduira les taux ce printemps. Dans ce contexte, une montée de l'activité des services à un pic de 14 mois et l'augmentation de 41 000 emplois dans le secteur privé selon ADP en décembre ont été des catalyseurs pour une vente générale de l'indice. Il a chuté avec les probabilités d'un allègement en mars. Les dérivés évaluent maintenant ces probabilités à 45 %. Au début de la semaine, le 9 décembre, elles étaient de 51 %.

D'un point de vue technique, le graphique quotidien montre qu'il y a une chance que le S&P 500 forme le modèle de retournement "Three Indians". Pour cela, le prix doit descendre en dessous de 6 920. Tant que l'indice large se négocie au-dessus de ce niveau, l'accent devrait rester sur l'achat. Autrement, il est judicieux de préparer une stratégie de vente à court terme.

QUICK LINKS

Contactez-nous

Contactez-nous