Evropská centrální banka se ocitá pod rostoucím tlakem ke zmírnění své měnové politiky.

Nový průzkum agentury Bloomberg ukazuje, že inflace v eurozóně by měla v příštích letech zpomalit, což posiluje argumenty pro snižování úrokových sazeb už na nejbližším zasedání. Tento vývoj přichází v době, kdy Spojené státy uvalily nová cla, která se mohou projevit v globální poptávce i cenové dynamice.

Zavedení amerických cel na dovoz z Číny (145 %) a dalších zemí včetně Evropské unie (10 %) přimělo analytiky k přehodnocení svých odhadů. Podle průzkumu Bloomberg nyní očekávají, že inflace v eurozóně poroste pouze o 1,9 % v roce 2026 a 2,0 % v roce 2027. Jde o snížení předchozích výhledů o 0,1 procentního bodu pro každý rok. Očekávaný růst ekonomiky pro letošní rok byl také upraven směrem dolů – z 0,9 % na 0,8 %.

Tato čísla odrážejí zhoršující se hospodářské podmínky, přičemž obchodní politika USA zůstává hlavním rizikovým faktorem. Přestože prezident Trump později zavedl 90denní přechodné období, během něhož budou cla snížena na 10 %, již nyní panuje vysoká nejistota ohledně dalšího vývoje.

Zatímco někteří členové Rady guvernérů ECB prosazují rychlé kroky, jiní zůstávají opatrní. Guvernér francouzské centrální banky Francois Villeroy de Galhau se vyslovil pro „brzké“ snížení sazeb a argumentuje, že cla vytvářejí tlak na růst i cenovou stabilitu. Podobně se vyjádřili zástupci z Finska a Litvy, kteří rovněž podporují uvolnění měnové politiky.

Na druhé straně Joachim Nagel, prezident německé Bundesbanky, zdůraznil, že ECB musí jednat odpovědně a na základě dostupných dat. Robert Holzmann z Rakouska zatím nevidí důvod k zásahu kvůli „příliš vysoké nejistotě“. Tyto rozdílné názory ukazují, že ECB bude muset na dubnovém zasedání hledat rovnováhu mezi reakcí na aktuální šoky a udržením kredibility své měnové politiky.

Kromě makroekonomických faktorů hrají důležitou roli také pohyby na finančních trzích. V pátek se euro vyšplhalo na tříleté maximum, což zlevňuje dovoz a přispívá ke snižování inflačních tlaků. Ceny energií navíc v posledních týdnech klesly, což dále zmírňuje cenové tlaky v klíčovém sektoru služeb.

Průzkum ECB mezi podniky ukazuje, že inflační očekávání firem v eurozóně se ochlazují. To je významný signál, který může ECB posílit v přesvědčení, že prostor pro snížení sazeb skutečně existuje. Prezidentka ECB Christine Lagardeová už dříve varovala, že cla mohou růst oslabit a zároveň krátkodobě zvýšit inflaci, což vytváří obtížné dilema pro měnovou politiku.

Trhy momentálně počítají s tím, že ECB sníží depozitní sazbu o 25 bazických bodů již tento týden a další krok přijde v červnu. Tento scénář odpovídá i odhadům Bloomberg Economics, podle nichž ECB s největší pravděpodobností pokračuje v uvolňování měnové politiky i v druhé polovině roku.

Ekonomka Evelyn Herrmannová z Bank of America tvrdí, že pokud se výrazně nezmění směnné kurzy a ceny energií, ECB nebude mít důvod nesnížit svou prognózu inflace. To by následně otevřelo dveře dalšímu snižování sazeb – i pod hranici tzv. neutrální sazby, která aktuálně činí přibližně 2 %. Sestup pod tuto úroveň by však podle Herrmannové vyžadoval výraznější známky ekonomického oslabení.

Ačkoli někteří analytici očekávají, že sazby letos klesnou až na 1,5 %, jiní varují před přílišným optimismem. Podle RBC Capital Markets je nepravděpodobné, že by ECB jednala unáhleně – přetrvávají totiž proinflační rizika a velká míra nejistoty ohledně globálních politik a budoucích dopadů cel. Guvernér nizozemské centrální banky Klaas Knot minulý týden upozornil, že v krátkodobém horizontu představují cla negativní šok pro poptávku, ale z dlouhodobého hlediska mohou inflační tlaky převážit.

Zejména fiskální politika Německa, kde se zvažují rozsáhlé rozpočtové stimuly, může v příštích měsících opravdu významně ovlivnit tempo a rozsah kroků ECB. S ohledem na tyto okolnosti bude muset centrální banka postupovat obezřetně a trpělivě.

Jawapan kepada persoalan ini terletak pada latar belakang berita semasa, dasar perdagangan Donald Trump, dasar keseluruhan Amerika Syarikat, serta pendirian Rizab Persekutuan terhadap kadar faedah. Saya amat memahami ramai pembaca saya yang hanya mahu diberitahu arah pergerakan dan paras yang sesuai untuk membuka kedudukan. Namun begitu, tiada seorang pun di dunia ini yang mampu meramalkan pergerakan harga dengan kepastian 100%. Ini bermaksud setiap peserta pasaran dan penganalisis pasti akan melakukan kesilapan.

Apa yang boleh dikatakan mengenai pergerakan EUR/USD dalam beberapa minggu kebelakangan ini?

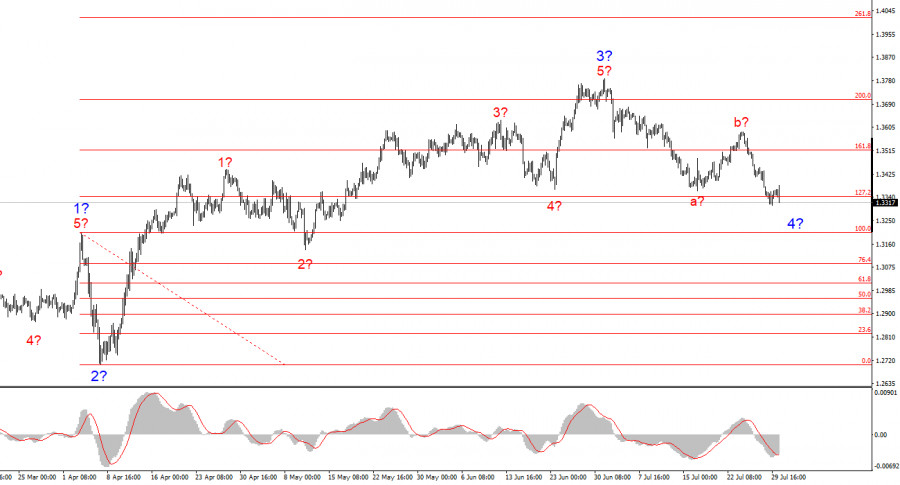

Kita masih menyaksikan pembentukan satu set gelombang pembetulan selepas berlakunya struktur dorongan lima gelombang klasik. Memandangkan pembetulan tiga gelombang adalah jenis yang paling lazim, maka itulah senario yang sepatutnya dijangkakan. Lazimnya, gelombang C hanya sedikit lebih kuat daripada gelombang A. Oleh demikian, keseluruhan gelombang 4 mungkin akan tamat tidak lama lagi, diikuti dengan permulaan satu lagi rangkaian gelombang dorongan. Namun, apakah yang ditunjukkan oleh latar belakang berita semasa?

Sejurus Trump mula menandatangani perjanjian perdagangan, seluruh dunia menyaksikan betapa menguntungkannya perjanjian-perjanjian tersebut kepada AS. Permintaan terhadap dolar AS mula meningkat, walaupun saya tidak akan mengatakan bahawa keyakinan terhadap dolar sedang kembali pulih. Penting untuk difahami bahawa permintaan terhadap mata wang AS banyak bergantung kepada pemain pasaran utama — terutamanya bank pusat negara-negara lain, yang membina rizab mereka menggunakan pelbagai mata wang. Pada masa ini, pegangan dolar dalam rizab tersebut sedang menurun — dan ini berlaku tepat akibat dasar perlindungan perdagangan yang dilaksanakan oleh Trump.

Dalam erti kata lain, dunia mengiktiraf kejayaan Trump, namun jelas tidak dapat bergembira bersamanya. Ini kerana Presiden AS mencapai kejayaan dengan mengorbankan negara-negara lain, yang menimbulkan rasa tidak puas hati yang besar. Sebagai contoh, hari ini muncul laporan mengenai peningkatan tarif terhadap India, yang membeli tenaga dan peralatan ketenteraan dari Rusia. Trump mahu menamatkan perang di Ukraine dan bersedia mengenakan sekatan serta tarif keras terhadap mana-mana negara yang "menaja" konflik tersebut. Menurut Trump, sesiapa yang membeli minyak, gas, dan senjata dari Rusia sedang membantu peperangan itu. Adakah tarif ini dianggap adil oleh India? Tidak mungkin. Adakah India, bersama Rusia, akan berhasrat menambah rizab dolar mereka — atau mereka akan segera beralih daripada penggunaan dolar dalam urus niaga dan rizab? Itu persoalan retorik. Maka, dasar Trump mempunyai dua sisi — sekurang-kurangnya bagi dolar AS.

Berdasarkan analisis semasa terhadap EUR/USD, saya membuat kesimpulan bahawa pasangan ini terus membentuk segmen arah aliran menaik. Kiraan gelombangnya kekal bergantung sepenuhnya kepada latar belakang berita — khususnya keputusan Trump dan dasar luar AS. Sasaran bagi segmen arah aliran ini mungkin mencecah kawasan 1.25. Sehubungan itu, saya terus mempertimbangkan kedudukan beli dengan sasaran sekitar paras 1.1875, yang bersamaan dengan 161.8% Fibonacci, dan lebih tinggi. Gelombang 4 mungkin akan tamat dalam beberapa hari akan datang, jadi minggu ini wajar untuk mencari peluang pembelian baharu dan memantau dengan teliti latar belakang berita semasa.

Pola gelombang untuk GBP/USD kekal tidak berubah. Kita berhadapan dengan segmen aliran dorongan menaik. Dengan Trump di pejabat, pasaran mungkin menghadapi lebih banyak kejutan dan pembalikan, yang boleh memberi kesan besar kepada gambar gelombang — tetapi untuk sekarang, senario semasa kekal utuh. Sasaran untuk segmen aliran menaik kini terletak berhampiran paras 1.4017. Pada masa ini, struktur gelombang pembetulan dalam gelombang 4 sedang terbentuk. Menurut model klasik, ia sepatutnya terdiri daripada tiga gelombang, dan kini kita sedang memerhatikan pembentukan gelombang C.

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami