Evropská centrální banka se ocitá pod rostoucím tlakem ke zmírnění své měnové politiky.

Nový průzkum agentury Bloomberg ukazuje, že inflace v eurozóně by měla v příštích letech zpomalit, což posiluje argumenty pro snižování úrokových sazeb už na nejbližším zasedání. Tento vývoj přichází v době, kdy Spojené státy uvalily nová cla, která se mohou projevit v globální poptávce i cenové dynamice.

Zavedení amerických cel na dovoz z Číny (145 %) a dalších zemí včetně Evropské unie (10 %) přimělo analytiky k přehodnocení svých odhadů. Podle průzkumu Bloomberg nyní očekávají, že inflace v eurozóně poroste pouze o 1,9 % v roce 2026 a 2,0 % v roce 2027. Jde o snížení předchozích výhledů o 0,1 procentního bodu pro každý rok. Očekávaný růst ekonomiky pro letošní rok byl také upraven směrem dolů – z 0,9 % na 0,8 %.

Tato čísla odrážejí zhoršující se hospodářské podmínky, přičemž obchodní politika USA zůstává hlavním rizikovým faktorem. Přestože prezident Trump později zavedl 90denní přechodné období, během něhož budou cla snížena na 10 %, již nyní panuje vysoká nejistota ohledně dalšího vývoje.

Zatímco někteří členové Rady guvernérů ECB prosazují rychlé kroky, jiní zůstávají opatrní. Guvernér francouzské centrální banky Francois Villeroy de Galhau se vyslovil pro „brzké“ snížení sazeb a argumentuje, že cla vytvářejí tlak na růst i cenovou stabilitu. Podobně se vyjádřili zástupci z Finska a Litvy, kteří rovněž podporují uvolnění měnové politiky.

Na druhé straně Joachim Nagel, prezident německé Bundesbanky, zdůraznil, že ECB musí jednat odpovědně a na základě dostupných dat. Robert Holzmann z Rakouska zatím nevidí důvod k zásahu kvůli „příliš vysoké nejistotě“. Tyto rozdílné názory ukazují, že ECB bude muset na dubnovém zasedání hledat rovnováhu mezi reakcí na aktuální šoky a udržením kredibility své měnové politiky.

Kromě makroekonomických faktorů hrají důležitou roli také pohyby na finančních trzích. V pátek se euro vyšplhalo na tříleté maximum, což zlevňuje dovoz a přispívá ke snižování inflačních tlaků. Ceny energií navíc v posledních týdnech klesly, což dále zmírňuje cenové tlaky v klíčovém sektoru služeb.

Průzkum ECB mezi podniky ukazuje, že inflační očekávání firem v eurozóně se ochlazují. To je významný signál, který může ECB posílit v přesvědčení, že prostor pro snížení sazeb skutečně existuje. Prezidentka ECB Christine Lagardeová už dříve varovala, že cla mohou růst oslabit a zároveň krátkodobě zvýšit inflaci, což vytváří obtížné dilema pro měnovou politiku.

Trhy momentálně počítají s tím, že ECB sníží depozitní sazbu o 25 bazických bodů již tento týden a další krok přijde v červnu. Tento scénář odpovídá i odhadům Bloomberg Economics, podle nichž ECB s největší pravděpodobností pokračuje v uvolňování měnové politiky i v druhé polovině roku.

Ekonomka Evelyn Herrmannová z Bank of America tvrdí, že pokud se výrazně nezmění směnné kurzy a ceny energií, ECB nebude mít důvod nesnížit svou prognózu inflace. To by následně otevřelo dveře dalšímu snižování sazeb – i pod hranici tzv. neutrální sazby, která aktuálně činí přibližně 2 %. Sestup pod tuto úroveň by však podle Herrmannové vyžadoval výraznější známky ekonomického oslabení.

Ačkoli někteří analytici očekávají, že sazby letos klesnou až na 1,5 %, jiní varují před přílišným optimismem. Podle RBC Capital Markets je nepravděpodobné, že by ECB jednala unáhleně – přetrvávají totiž proinflační rizika a velká míra nejistoty ohledně globálních politik a budoucích dopadů cel. Guvernér nizozemské centrální banky Klaas Knot minulý týden upozornil, že v krátkodobém horizontu představují cla negativní šok pro poptávku, ale z dlouhodobého hlediska mohou inflační tlaky převážit.

Zejména fiskální politika Německa, kde se zvažují rozsáhlé rozpočtové stimuly, může v příštích měsících opravdu významně ovlivnit tempo a rozsah kroků ECB. S ohledem na tyto okolnosti bude muset centrální banka postupovat obezřetně a trpělivě.

الإجابة على هذا السؤال تكمن في خلفية الأخبار، وسياسة التجارة لدونالد ترامب، والسياسة العامة للولايات المتحدة، وموقف الاحتياطي الفيدرالي من أسعار الفائدة. أفهم تمامًا العديد من قرائي الذين يرغبون ببساطة في معرفة اتجاه الحركة وأين يفتحون المراكز. ومع ذلك، لا يمكن لأحد في العالم التنبؤ بحركات الأسعار بدقة 100%. وهذا يعني أن كل مشارك في السوق وكل محلل يرتكبون أخطاء.

ماذا يمكن أن يقال عن تحركات اليورو/الدولار الأمريكي في الأسابيع الأخيرة؟

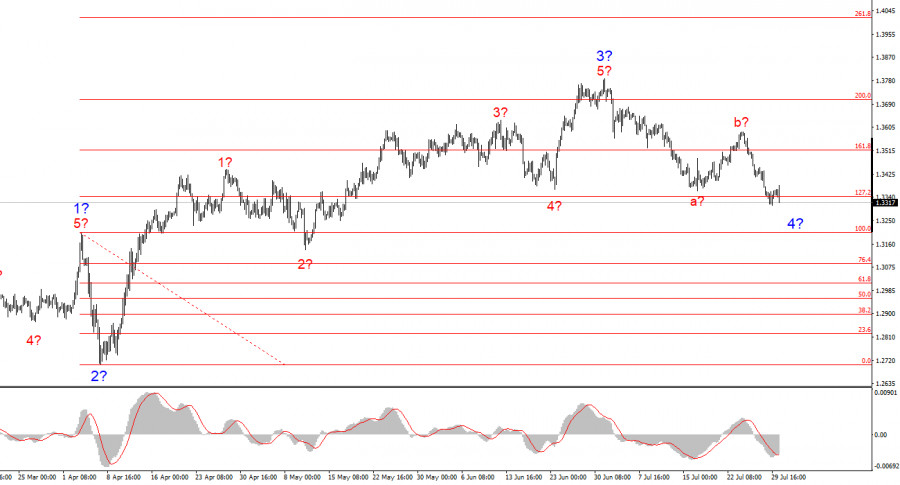

ما زلنا نشهد تشكيل مجموعة من الموجات التصحيحية بعد مشاهدة هيكل اندفاعي كلاسيكي من خمس موجات. نظرًا لأن التصحيح بثلاث موجات هو النوع الأكثر شيوعًا، فهذا ما يجب أن نتوقعه. عادةً ما تكون الموجة C أقوى قليلاً من الموجة A. لذلك، قد تكتمل الموجة 4 بأكملها قريبًا، يليها بدء تسلسل موجة اندفاعية جديدة. ولكن ماذا تقول خلفية الأخبار؟

بمجرد أن بدأ ترامب في توقيع الاتفاقيات التجارية، رأى العالم بأسره مدى فائدتها للولايات المتحدة. بدأ الطلب على الدولار الأمريكي في الارتفاع، رغم أنني لن أقول إن الثقة في الدولار تعود. من المهم أن نفهم أن الطلب على العملة الأمريكية يعتمد بشكل كبير على أكبر اللاعبين في السوق — لا سيما البنوك المركزية للدول الأخرى، التي تبني احتياطياتها باستخدام عملات مختلفة. في الوقت الحالي، تتراجع حصة الدولار في تلك الاحتياطيات — تحديدًا بسبب سياسات ترامب الحمائية.

بعبارة أخرى، يعترف العالم بنجاح ترامب، لكنه من الواضح لا يستطيع أن يفرح معه. ذلك لأن الرئيس الأمريكي يحقق النجاح على حساب دول أخرى، مما يولد قدراً كبيراً من الاستياء. فقط اليوم، على سبيل المثال، ظهرت أخبار عن زيادة التعريفات الجمركية على الهند، التي تشتري الطاقة والمعدات العسكرية من روسيا. يريد ترامب إنهاء الحرب في أوكرانيا وهو مستعد لفرض عقوبات وتعريفات قاسية على أي دول "ترعى" تلك الحرب. وفقاً لترامب، فإن من يشتري النفط والغاز والأسلحة الروسية يساهم في الصراع. هل تُعتبر هذه التعريفات عادلة من قبل الهند؟ من غير المحتمل. هل ستريد الهند، مع روسيا، تعزيز احتياطياتها من الدولار — أم ستختار التخلي عن التسويات والاحتياطيات بالدولار بأسرع ما يمكن؟ هذا سؤال بلاغي. لذا فإن سياسة ترامب لها جانبان — على الأقل بالنسبة للدولار.

بناءً على التحليل الحالي لزوج EUR/USD، أستنتج أن الزوج يواصل تشكيل جزء من الاتجاه الصاعد. يعتمد عد الموجات بالكامل على خلفية الأخبار — وتحديداً قرارات ترامب والسياسة الخارجية للولايات المتحدة. قد تمتد أهداف جزء الاتجاه إلى منطقة 1.25. وفقاً لذلك، أواصل النظر في المراكز الطويلة مع أهداف حول علامة 1.1875، والتي تتوافق مع 161.8% فيبوناتشي، وأعلى. قد تكتمل الموجة 4 في الأيام القادمة، لذا من المنطقي هذا الأسبوع البحث عن فرص شراء جديدة ومراقبة خلفية الأخبار عن كثب.

يظل نمط الموجة لزوج GBP/USD دون تغيير. نحن نتعامل مع جزء من الاتجاه الصاعد النبضي. مع وجود ترامب في المنصب، قد تواجه الأسواق العديد من الصدمات والانقلابات، مما قد يؤثر بشكل كبير على صورة الموجة — ولكن في الوقت الحالي، يظل السيناريو الحالي كما هو. الهدف لجزء الاتجاه الصاعد يقع الآن بالقرب من علامة 1.4017. حالياً، يتم تشكيل هيكل موجة تصحيحية داخل الموجة 4. وفقاً للنموذج الكلاسيكي، يجب أن تتكون من ثلاث موجات، ونحن الآن نلاحظ تشكيل الموجة C.

روابط سريعة

وماهو رأيك

وماهو رأيك