Evropská centrální banka se ocitá pod rostoucím tlakem ke zmírnění své měnové politiky.

Nový průzkum agentury Bloomberg ukazuje, že inflace v eurozóně by měla v příštích letech zpomalit, což posiluje argumenty pro snižování úrokových sazeb už na nejbližším zasedání. Tento vývoj přichází v době, kdy Spojené státy uvalily nová cla, která se mohou projevit v globální poptávce i cenové dynamice.

Zavedení amerických cel na dovoz z Číny (145 %) a dalších zemí včetně Evropské unie (10 %) přimělo analytiky k přehodnocení svých odhadů. Podle průzkumu Bloomberg nyní očekávají, že inflace v eurozóně poroste pouze o 1,9 % v roce 2026 a 2,0 % v roce 2027. Jde o snížení předchozích výhledů o 0,1 procentního bodu pro každý rok. Očekávaný růst ekonomiky pro letošní rok byl také upraven směrem dolů – z 0,9 % na 0,8 %.

Tato čísla odrážejí zhoršující se hospodářské podmínky, přičemž obchodní politika USA zůstává hlavním rizikovým faktorem. Přestože prezident Trump později zavedl 90denní přechodné období, během něhož budou cla snížena na 10 %, již nyní panuje vysoká nejistota ohledně dalšího vývoje.

Zatímco někteří členové Rady guvernérů ECB prosazují rychlé kroky, jiní zůstávají opatrní. Guvernér francouzské centrální banky Francois Villeroy de Galhau se vyslovil pro „brzké“ snížení sazeb a argumentuje, že cla vytvářejí tlak na růst i cenovou stabilitu. Podobně se vyjádřili zástupci z Finska a Litvy, kteří rovněž podporují uvolnění měnové politiky.

Na druhé straně Joachim Nagel, prezident německé Bundesbanky, zdůraznil, že ECB musí jednat odpovědně a na základě dostupných dat. Robert Holzmann z Rakouska zatím nevidí důvod k zásahu kvůli „příliš vysoké nejistotě“. Tyto rozdílné názory ukazují, že ECB bude muset na dubnovém zasedání hledat rovnováhu mezi reakcí na aktuální šoky a udržením kredibility své měnové politiky.

Kromě makroekonomických faktorů hrají důležitou roli také pohyby na finančních trzích. V pátek se euro vyšplhalo na tříleté maximum, což zlevňuje dovoz a přispívá ke snižování inflačních tlaků. Ceny energií navíc v posledních týdnech klesly, což dále zmírňuje cenové tlaky v klíčovém sektoru služeb.

Průzkum ECB mezi podniky ukazuje, že inflační očekávání firem v eurozóně se ochlazují. To je významný signál, který může ECB posílit v přesvědčení, že prostor pro snížení sazeb skutečně existuje. Prezidentka ECB Christine Lagardeová už dříve varovala, že cla mohou růst oslabit a zároveň krátkodobě zvýšit inflaci, což vytváří obtížné dilema pro měnovou politiku.

Trhy momentálně počítají s tím, že ECB sníží depozitní sazbu o 25 bazických bodů již tento týden a další krok přijde v červnu. Tento scénář odpovídá i odhadům Bloomberg Economics, podle nichž ECB s největší pravděpodobností pokračuje v uvolňování měnové politiky i v druhé polovině roku.

Ekonomka Evelyn Herrmannová z Bank of America tvrdí, že pokud se výrazně nezmění směnné kurzy a ceny energií, ECB nebude mít důvod nesnížit svou prognózu inflace. To by následně otevřelo dveře dalšímu snižování sazeb – i pod hranici tzv. neutrální sazby, která aktuálně činí přibližně 2 %. Sestup pod tuto úroveň by však podle Herrmannové vyžadoval výraznější známky ekonomického oslabení.

Ačkoli někteří analytici očekávají, že sazby letos klesnou až na 1,5 %, jiní varují před přílišným optimismem. Podle RBC Capital Markets je nepravděpodobné, že by ECB jednala unáhleně – přetrvávají totiž proinflační rizika a velká míra nejistoty ohledně globálních politik a budoucích dopadů cel. Guvernér nizozemské centrální banky Klaas Knot minulý týden upozornil, že v krátkodobém horizontu představují cla negativní šok pro poptávku, ale z dlouhodobého hlediska mohou inflační tlaky převážit.

Zejména fiskální politika Německa, kde se zvažují rozsáhlé rozpočtové stimuly, může v příštích měsících opravdu významně ovlivnit tempo a rozsah kroků ECB. S ohledem na tyto okolnosti bude muset centrální banka postupovat obezřetně a trpělivě.

Die Antwort auf diese Frage liegt im Nachrichtenumfeld, Donald Trumps Handelspolitik, der allgemeinen US-Politik und der Haltung der Federal Reserve zu den Zinssätzen. Ich verstehe vollkommen, dass viele meiner Leser einfach nur wissen wollen, in welche Richtung sich der Markt bewegt und wo sie Positionen eröffnen sollten. Allerdings kann niemand auf der Welt die Preisbewegungen mit 100%iger Sicherheit vorhersagen. Das bedeutet, dass jeder Marktteilnehmer und Analyst Fehler macht.

Was lässt sich über die Bewegungen des EUR/USD in den letzten Wochen sagen?

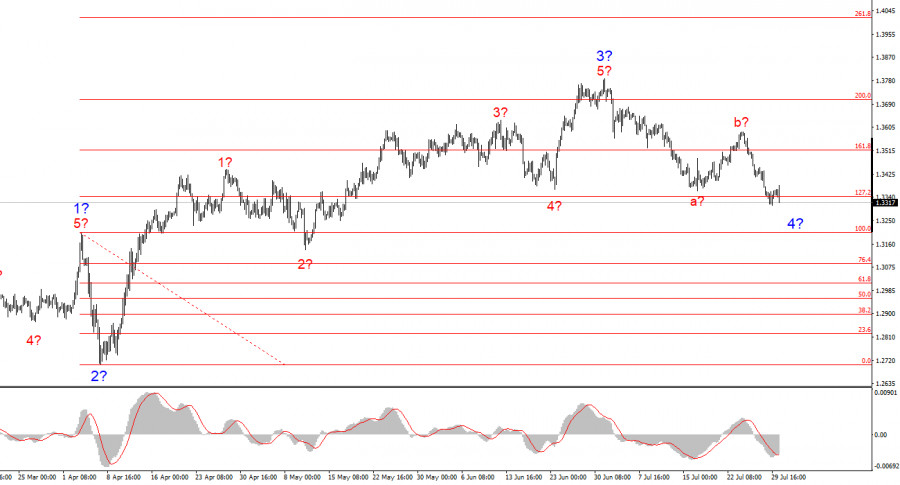

Wir beobachten immer noch die Bildung eines Korrekturwellen-Sets, nachdem wir eine klassische fünfwellige Impulsstruktur gesehen haben. Da die dreiwellige Korrektur die häufigste Form ist, sollten wir genau diese erwarten. Typischerweise ist die Welle C nur geringfügig stärker als die Welle A. Deshalb könnte die gesamte Welle 4 bald abgeschlossen sein, gefolgt von dem Beginn einer neuen Impulswellen-Sequenz. Aber was sagt das Nachrichtenumfeld?

Sobald Trump begann Handelsverträge zu unterzeichnen, wurde der ganzen Welt klar, wie vorteilhaft diese für die USA sind. Die Nachfrage nach dem US-Dollar begann zu steigen, doch ich würde nicht sagen, dass das Vertrauen in den Dollar zurückkehrt. Es ist wichtig zu verstehen, dass die Nachfrage nach der US-Währung weitgehend von den größten Marktteilnehmern abhängt — insbesondere die Zentralbanken anderer Länder, die ihre Reserven mit verschiedenen Währungen aufbauen. Derzeit sinkt der Anteil des Dollars in diesen Reserven — genau wegen Trumps protektionistischer Politik.

Mit anderen Worten, die Welt erkennt Trumps Erfolg an, kann sich aber offensichtlich nicht mit ihm freuen. Das liegt daran, dass der US-Präsident Erfolge auf Kosten anderer Länder erzielt, was eine Menge Ressentiments hervorruft. So wurde heute beispielsweise bekannt, dass die Zölle für Indien erhöht werden, ein Land, das Energie und Militärausrüstung aus Russland kauft. Trump möchte den Krieg in der Ukraine beenden und ist bereit, harte Sanktionen und Zölle gegen alle Länder zu verhängen, die diesen Krieg unterstützen. Laut Trump helfen diejenigen, die russisches Öl, Gas und Waffen kaufen, dem Konflikt. Werden diese Zölle von Indien als gerecht angesehen? Unwahrscheinlich. Wird Indien zusammen mit Russland versuchen, seine Dollarreserven zu erhöhen — oder werden sie versuchen, so schnell wie möglich auf Dollaressettlements und Reserven zu verzichten? Das ist eine rhetorische Frage. So hat Trumps Politik — zumindest für den Dollar — zwei Seiten.

Basierend auf der aktuellen Analyse von EUR/USD komme ich zu dem Schluss, dass das Währungspaar weiterhin ein aufwärtsgerichtetes Trendsegment bildet. Der Wellenzählung bleibt vollständig abhängig vom Nachrichtenumfeld — insbesondere von Trumps Entscheidungen und der US-Außenpolitik. Die Zielbereiche des Trendsegments könnten sich bis in den Bereich von 1,25 erstrecken. Dementsprechend halte ich weiterhin Long-Positionen mit Zielen um die Marke von 1,1875, was 161,8 % Fibonacci entspricht, und höher. Welle 4 könnte in den kommenden Tagen abgeschlossen werden, weshalb es sinnvoll ist, diese Woche nach neuen Kaufmöglichkeiten zu suchen und das Nachrichtenumfeld genau zu beobachten.

Das Wellenmuster für GBP/USD bleibt unverändert. Wir haben es mit einem aufwärtsgerichteten Impuls-Trendsegment zu tun. Mit Trump im Amt könnten die Märkte vielen weiteren Schocks und Umkehrungen ausgesetzt sein, die das Wellenbild erheblich beeinflussen könnten — aber momentan bleibt das aktuelle Szenario bestehen. Das Ziel für das aufwärtsgerichtete Trendsegment befindet sich jetzt nahe der Marke von 1,4017. Derzeit bildet sich eine Korrekturwellenstruktur innerhalb von Welle 4. Laut dem klassischen Modell sollte sie aus drei Wellen bestehen, und wir beobachten nun die Entstehung von Welle C.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen