Evropská centrální banka se ocitá pod rostoucím tlakem ke zmírnění své měnové politiky.

Nový průzkum agentury Bloomberg ukazuje, že inflace v eurozóně by měla v příštích letech zpomalit, což posiluje argumenty pro snižování úrokových sazeb už na nejbližším zasedání. Tento vývoj přichází v době, kdy Spojené státy uvalily nová cla, která se mohou projevit v globální poptávce i cenové dynamice.

Zavedení amerických cel na dovoz z Číny (145 %) a dalších zemí včetně Evropské unie (10 %) přimělo analytiky k přehodnocení svých odhadů. Podle průzkumu Bloomberg nyní očekávají, že inflace v eurozóně poroste pouze o 1,9 % v roce 2026 a 2,0 % v roce 2027. Jde o snížení předchozích výhledů o 0,1 procentního bodu pro každý rok. Očekávaný růst ekonomiky pro letošní rok byl také upraven směrem dolů – z 0,9 % na 0,8 %.

Tato čísla odrážejí zhoršující se hospodářské podmínky, přičemž obchodní politika USA zůstává hlavním rizikovým faktorem. Přestože prezident Trump později zavedl 90denní přechodné období, během něhož budou cla snížena na 10 %, již nyní panuje vysoká nejistota ohledně dalšího vývoje.

Zatímco někteří členové Rady guvernérů ECB prosazují rychlé kroky, jiní zůstávají opatrní. Guvernér francouzské centrální banky Francois Villeroy de Galhau se vyslovil pro „brzké“ snížení sazeb a argumentuje, že cla vytvářejí tlak na růst i cenovou stabilitu. Podobně se vyjádřili zástupci z Finska a Litvy, kteří rovněž podporují uvolnění měnové politiky.

Na druhé straně Joachim Nagel, prezident německé Bundesbanky, zdůraznil, že ECB musí jednat odpovědně a na základě dostupných dat. Robert Holzmann z Rakouska zatím nevidí důvod k zásahu kvůli „příliš vysoké nejistotě“. Tyto rozdílné názory ukazují, že ECB bude muset na dubnovém zasedání hledat rovnováhu mezi reakcí na aktuální šoky a udržením kredibility své měnové politiky.

Kromě makroekonomických faktorů hrají důležitou roli také pohyby na finančních trzích. V pátek se euro vyšplhalo na tříleté maximum, což zlevňuje dovoz a přispívá ke snižování inflačních tlaků. Ceny energií navíc v posledních týdnech klesly, což dále zmírňuje cenové tlaky v klíčovém sektoru služeb.

Průzkum ECB mezi podniky ukazuje, že inflační očekávání firem v eurozóně se ochlazují. To je významný signál, který může ECB posílit v přesvědčení, že prostor pro snížení sazeb skutečně existuje. Prezidentka ECB Christine Lagardeová už dříve varovala, že cla mohou růst oslabit a zároveň krátkodobě zvýšit inflaci, což vytváří obtížné dilema pro měnovou politiku.

Trhy momentálně počítají s tím, že ECB sníží depozitní sazbu o 25 bazických bodů již tento týden a další krok přijde v červnu. Tento scénář odpovídá i odhadům Bloomberg Economics, podle nichž ECB s největší pravděpodobností pokračuje v uvolňování měnové politiky i v druhé polovině roku.

Ekonomka Evelyn Herrmannová z Bank of America tvrdí, že pokud se výrazně nezmění směnné kurzy a ceny energií, ECB nebude mít důvod nesnížit svou prognózu inflace. To by následně otevřelo dveře dalšímu snižování sazeb – i pod hranici tzv. neutrální sazby, která aktuálně činí přibližně 2 %. Sestup pod tuto úroveň by však podle Herrmannové vyžadoval výraznější známky ekonomického oslabení.

Ačkoli někteří analytici očekávají, že sazby letos klesnou až na 1,5 %, jiní varují před přílišným optimismem. Podle RBC Capital Markets je nepravděpodobné, že by ECB jednala unáhleně – přetrvávají totiž proinflační rizika a velká míra nejistoty ohledně globálních politik a budoucích dopadů cel. Guvernér nizozemské centrální banky Klaas Knot minulý týden upozornil, že v krátkodobém horizontu představují cla negativní šok pro poptávku, ale z dlouhodobého hlediska mohou inflační tlaky převážit.

Zejména fiskální politika Německa, kde se zvažují rozsáhlé rozpočtové stimuly, může v příštích měsících opravdu významně ovlivnit tempo a rozsah kroků ECB. S ohledem na tyto okolnosti bude muset centrální banka postupovat obezřetně a trpělivě.

這個問題的答案藏在新聞背景中,涉及唐納德·特朗普的貿易政策、美國的整體政策,以及聯邦儲備系統對利率的立場。我完全能理解許多讀者只是想知道市場走勢的方向以及何時開倉。然而,沒有人能百分之百準確預測價格走勢,這意味著每位市場參與者和分析師都有犯錯的可能。

那麼,近期歐元/美元的走勢如何呢?

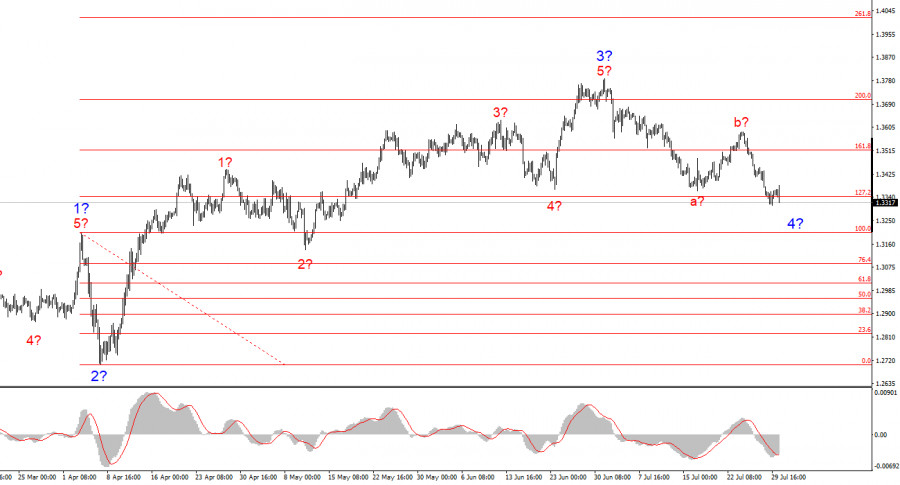

我們仍在看到一個修正波組合的形成,這是在經歷了經典的五浪推動結構之後的表現。由於三波修正是最常見的類型,因此這是我們應該預期的。通常,波C只會比波A稍強,因此整個第4波可能即將完成,接下來將開始新的推動波序列。但是,新聞背景又表達了什麼呢?

當特朗普開始簽署貿易協議時,全世界都看到了這些協議對美國是多麼有利。美國美元的需求開始上升,不過我不會說信心正在重新回到美元上。重要的是要明白,對美元的需求很大程度上取決於最大的市場參與者—尤其是其他國家的中央銀行,這些銀行使用各種貨幣建立自己的儲備。目前,美元在這些儲備中的份額正在下降,這正是由於特朗普的保護主義政策造成的。

換句話說,全球承認特朗普的成功,但顯然無法與他一起歡慶。這是因為美國總統在犧牲其他國家的利益下取得成功,這引發了相當大的不滿。例如,就在今天,關於對從俄羅斯購買能源和軍事設備的印度提高關稅的消息浮出水面。特朗普希望結束烏克蘭的戰爭,並準備對任何“贊助”該戰爭的國家實施嚴厲的制裁和關稅。根據特朗普的說法,購買俄羅斯石油、天然氣和武器的人是在助長衝突。這些關稅在印度看來是否公正?不太可能。印度會與俄羅斯一起,希望增加他們的美元儲備——或是會選擇儘快放棄美元結算和儲備?這是個修辭問題。因此,特朗普的政策至少對於美元而言,有兩面性。

基於對歐元/美元的當前分析,我認為該貨幣對繼續形成上升趨勢段。波浪計數完全取決於新聞背景——特別是特朗普的決策和美國的外交政策。趨勢段的目標可能延伸到1.25區域。因此,我繼續考慮在目標約為1.1875的長期持倉,這對應於費波納契的161.8%,甚至更高。波浪4可能在接下來的幾天內完成,所以本週應該尋找新的買入機會,並密切關注新聞背景。

英鎊/美元的波浪模式保持不變。我們正在處理一個上升的衝擊趨勢段。隨著特朗普執政,市場可能會面臨更多的震盪和反轉,這可能會顯著影響波浪圖——但目前,現有的情景保持不變。上升趨勢段的目標現位於1.4017附近。目前,一個波浪4內的修正波浪結構正在形成。根據經典模型,它應由三個波浪組成,我們現在正在觀察波浪C的形成。

联系我们

联系我们