Evropská centrální banka se připravuje na další krok ve své dlouhodobé strategii měnového uvolňování.

Pod tlakem geopolitického napětí, především v důsledku celní politiky prezidenta Donalda Trumpa, plánuje ve čtvrtek již sedmé snížení úrokových sazeb v řadě. Tento krok přichází v době, kdy je hospodářský výhled eurozóny narušen obchodními bariérami, zpomalujícím růstem a rostoucími obavami z deflace.

Podle průzkumu agentury Bloomberg téměř všichni oslovení ekonomové očekávají, že depozitní sazba ECB bude snížena ze současných 2,5 % na 2,25 %. Z celkem 62 respondentů pouze jeden předpovídá pauzu, další jeden pak výraznější snížení. Převládající názor mezi tržními účastníky i analytiky je jednoznačný: centrální banka musí reagovat na zpomalující poptávku, pokles investic a nejistotu způsobenou americkými cly.

Tzv. „Den osvobození“, kdy Trumpova administrativa oznámila novou vlnu tarifů, zásadně ovlivnil očekávání investorů. Tato opatření nejenže zkomplikovala obchodní vztahy mezi USA a klíčovými partnery, ale zároveň se přelila i do evropského hospodářského prostoru. ECB proto čelí tlaku, aby i nadále uvolňovala měnovou politiku a bránila propadu důvěry v ekonomiku.

I když hlavní proud v Radě guvernérů směřuje ke snížení sazeb, uvnitř ECB nejsou názory zcela jednotné. Například rakouský centrální bankéř Robert Holzmann sice uvedl, že aktuálně nevidí pro tento krok dostatečné důvody, ale zároveň dodal, že zůstává otevřen „dobrým argumentům“. Tento postoj ilustruje napětí mezi obezřetností a potřebou pružně reagovat na vnější šoky.

Zatímco většina ekonomů očekává, že se sazby mohou letos dále snížit až k hranici 2 %, existují i odvážnější predikce, podle nichž by se depozitní sazba mohla přiblížit k 1,25 %. Překvapivě více než pětina analytiků oslovených agenturou Bloomberg nevylučuje, že první zvýšení sazeb by mohlo přijít již před rokem 2026, pokud by se ekonomika zotavila rychleji, než se dnes očekává.

Prezidentka ECB Christine Lagardeová bude muset na čtvrteční tiskové konferenci ve Frankfurtu balancovat mezi potřebou uklidnit trhy a nechutí dávat příliš konkrétní signály. Jak uvedl Klaas Knot z nizozemské centrální banky, ECB bude muset být „opravdu ostražitá“, protože dopady celní politiky i fiskálních stimulů se mohou výrazně měnit v čase.

ECB svým aktuálním postojem reaguje i na vývoj v oblasti fiskální politiky. Německo oznámilo rozsáhlé investice do infrastruktury a obrany, což teoreticky zvyšuje potenciál pro růst. Jenže podle nejnovějších předpovědí německých ekonomických institutů se pozitivní dopad těchto výdajů neprojeví dříve než v roce 2026. To znamená, že v krátkodobém horizontu přetrvává riziko slabého růstu, a to právě v době, kdy trhy potřebují jasné a důvěryhodné stimuly.

Situaci komplikuje také posílení eura vůči dolaru. To totiž oslabuje exportní konkurenceschopnost evropských podniků, což je v kombinaci s vyššími náklady na dovoz o to citlivější. ECB tak čelí složité výzvě: zajistit uvolněné měnové podmínky bez narušení stability a kredibility své politiky. Tržní očekávání navíc naznačují, že se úrokové sazby mohou dostat do pásma neutrální sazby, tedy na úroveň, která neomezuje ani nepodněcuje růst.

Zajímavé je, že ECB již dříve změnila jazyk ve svých prohlášeních. Po březnovém zasedání například uvedla, že úrokové sazby jsou „významně méně restriktivní“, což lze chápat jako přiznání, že se centrální banka připravuje na ještě další uvolnění měnové politiky, pokud to bude situace vyžadovat.

Podle hlavního ekonoma pro eurozónu Davida Powella z Bloomberg Economics čelí ECB zcela nové realitě. Americká cla se stala realitou a Evropa na to musí reagovat novými nástroji. Powell očekává, že ECB na svém dubnovém zasedání sníží sazby o 25 bazických bodů a bude pokračovat ve své měnové expanzi i ve druhé polovině roku. Tento názor sdílejí i další odborníci, kteří upozorňují, že opatření ECB mají především zabránit fragmentaci eurozóny a podpořit spotřebitelskou důvěru.

Trhy už na možné kroky ECB reagovaly – euro posílilo, zatímco evropské akcie oslabily. Investoři nyní očekávají, že centrální banka bude pokračovat v podpoře ekonomiky a zároveň si ponechá dostatečnou flexibilitu pro případ dalších otřesů.

Vzhledem k přetrvávajícímu geopolitickému napětí a vysoké nejistotě ohledně budoucího vývoje obchodu je téměř jisté, že role ECB v nadcházejících měsících zůstane klíčová. Otázkou však zůstává, zda snížení sazeb bude stačit – nebo bude potřeba i nové, kreativnější přístupy měnové politiky v době, kdy tradiční nástroje narážejí na své limity.

本週五沒有預定的宏觀經濟報告。因此,今日的市場走勢可能會比較疲弱且無趨勢。然而,需要記住的是,唐納德·特朗普仍然是美國總統。這意味著隨時可能會宣布新的關稅措施,或者美國總統可能會做出另一個高調決策,迫使市場拋售美元。就在這週,特朗普解僱了美國統計局局長,因為他對最新的勞動市場數據不滿意。

本週五沒有安排重要的基本面事件。不過,在本週早些時候,Neel Kashkari 和 Mary Daly 對於美聯儲9月份可能的貨幣政策變動表達了溫和的預期。因此,美聯儲內部的「溫和派」開始增強,這意味著美元可能進一步下跌。

交易者的主要關注點仍然是貿易戰,上週貿易戰進一步加劇。我們仍然認為,任何維持關稅的貿易協定本質上仍是貿易戰,只不過是「換了個名目」。對於美國來說,與歐洲聯盟或日本簽署的協議無疑是有利的。因此,每一份類似的新協議都可能引發美元的短期增長。然而,從更廣泛和基本的角度來看,市場可能會持續關注新的貿易架構以及唐納德·川普的保護主義政策。

本週,美國總統做出了一些重大的、具爭議性的決定,並發表了一些影響力很大的聲明。週五來自白宮的信息流可能會繼續,因此市場參與者需做好充分準備。只要川普仍是美國總統,就沒有理由放鬆警惕。

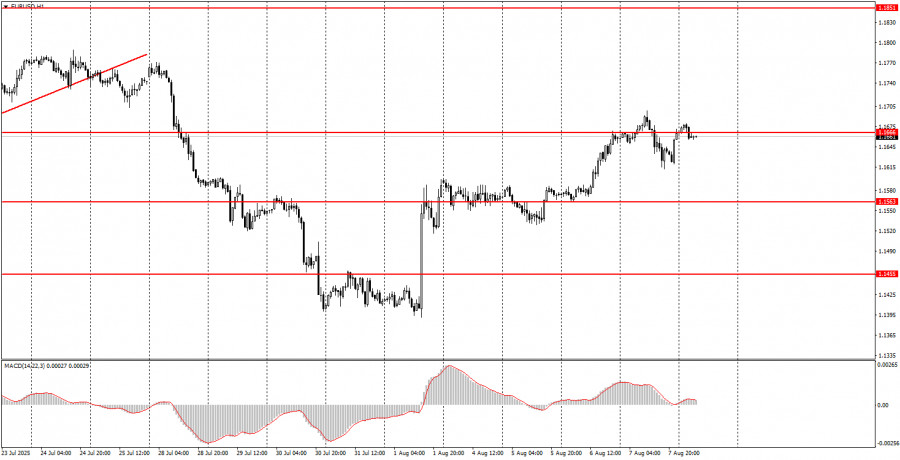

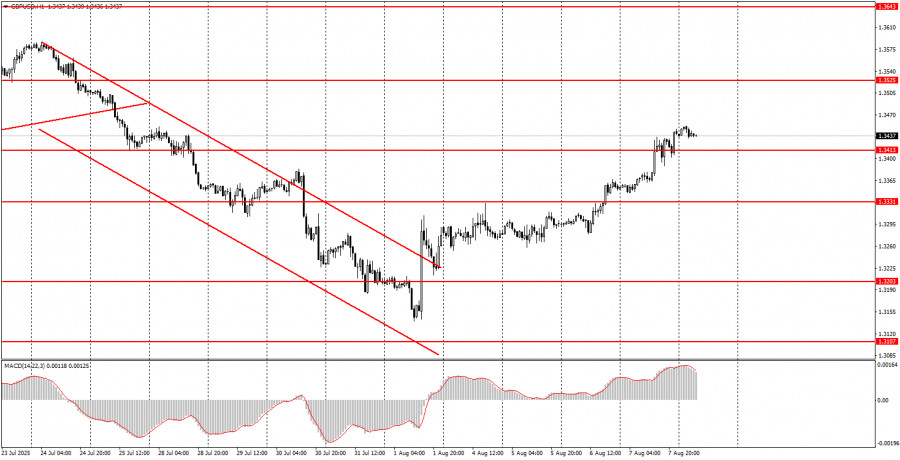

在本週的最後一個交易日,兩個貨幣對可能會延續上週五開始的上升趨勢。我們認為,不論是上週五還是本週整體而言,美元都有足夠的負面發展來支持其貶值。歐元可能會繼續從1.1655–1.1666區域上升,而英鎊可能會從1.3413–1.3421區域上揚。

支持和阻力位置:這些是開盤或平倉的目標位置,也可作為設置獲利訂單的參考點。

紅色線條:顯示當前趨勢的通道或趨勢線,及偏好的交易方向。

MACD指標 (14,22,3):用作輔助交易信號來源的柱狀圖和信號線。

重要演講和報告,持續在新聞日曆中出現,可能會顯著影響貨幣對的變動。因此,在其發布期間,建議謹慎交易或考慮退出市場,以避免可能出現的與先前趨勢的價格急劇逆轉。

外匯市場的新手應該明白,並非每筆交易都會盈利。制定明確的交易策略和實踐有效的資金管理是實現長期交易成功的關鍵。

联系我们

联系我们