Evropská centrální banka se připravuje na další krok ve své dlouhodobé strategii měnového uvolňování.

Pod tlakem geopolitického napětí, především v důsledku celní politiky prezidenta Donalda Trumpa, plánuje ve čtvrtek již sedmé snížení úrokových sazeb v řadě. Tento krok přichází v době, kdy je hospodářský výhled eurozóny narušen obchodními bariérami, zpomalujícím růstem a rostoucími obavami z deflace.

Podle průzkumu agentury Bloomberg téměř všichni oslovení ekonomové očekávají, že depozitní sazba ECB bude snížena ze současných 2,5 % na 2,25 %. Z celkem 62 respondentů pouze jeden předpovídá pauzu, další jeden pak výraznější snížení. Převládající názor mezi tržními účastníky i analytiky je jednoznačný: centrální banka musí reagovat na zpomalující poptávku, pokles investic a nejistotu způsobenou americkými cly.

Tzv. „Den osvobození“, kdy Trumpova administrativa oznámila novou vlnu tarifů, zásadně ovlivnil očekávání investorů. Tato opatření nejenže zkomplikovala obchodní vztahy mezi USA a klíčovými partnery, ale zároveň se přelila i do evropského hospodářského prostoru. ECB proto čelí tlaku, aby i nadále uvolňovala měnovou politiku a bránila propadu důvěry v ekonomiku.

I když hlavní proud v Radě guvernérů směřuje ke snížení sazeb, uvnitř ECB nejsou názory zcela jednotné. Například rakouský centrální bankéř Robert Holzmann sice uvedl, že aktuálně nevidí pro tento krok dostatečné důvody, ale zároveň dodal, že zůstává otevřen „dobrým argumentům“. Tento postoj ilustruje napětí mezi obezřetností a potřebou pružně reagovat na vnější šoky.

Zatímco většina ekonomů očekává, že se sazby mohou letos dále snížit až k hranici 2 %, existují i odvážnější predikce, podle nichž by se depozitní sazba mohla přiblížit k 1,25 %. Překvapivě více než pětina analytiků oslovených agenturou Bloomberg nevylučuje, že první zvýšení sazeb by mohlo přijít již před rokem 2026, pokud by se ekonomika zotavila rychleji, než se dnes očekává.

Prezidentka ECB Christine Lagardeová bude muset na čtvrteční tiskové konferenci ve Frankfurtu balancovat mezi potřebou uklidnit trhy a nechutí dávat příliš konkrétní signály. Jak uvedl Klaas Knot z nizozemské centrální banky, ECB bude muset být „opravdu ostražitá“, protože dopady celní politiky i fiskálních stimulů se mohou výrazně měnit v čase.

ECB svým aktuálním postojem reaguje i na vývoj v oblasti fiskální politiky. Německo oznámilo rozsáhlé investice do infrastruktury a obrany, což teoreticky zvyšuje potenciál pro růst. Jenže podle nejnovějších předpovědí německých ekonomických institutů se pozitivní dopad těchto výdajů neprojeví dříve než v roce 2026. To znamená, že v krátkodobém horizontu přetrvává riziko slabého růstu, a to právě v době, kdy trhy potřebují jasné a důvěryhodné stimuly.

Situaci komplikuje také posílení eura vůči dolaru. To totiž oslabuje exportní konkurenceschopnost evropských podniků, což je v kombinaci s vyššími náklady na dovoz o to citlivější. ECB tak čelí složité výzvě: zajistit uvolněné měnové podmínky bez narušení stability a kredibility své politiky. Tržní očekávání navíc naznačují, že se úrokové sazby mohou dostat do pásma neutrální sazby, tedy na úroveň, která neomezuje ani nepodněcuje růst.

Zajímavé je, že ECB již dříve změnila jazyk ve svých prohlášeních. Po březnovém zasedání například uvedla, že úrokové sazby jsou „významně méně restriktivní“, což lze chápat jako přiznání, že se centrální banka připravuje na ještě další uvolnění měnové politiky, pokud to bude situace vyžadovat.

Podle hlavního ekonoma pro eurozónu Davida Powella z Bloomberg Economics čelí ECB zcela nové realitě. Americká cla se stala realitou a Evropa na to musí reagovat novými nástroji. Powell očekává, že ECB na svém dubnovém zasedání sníží sazby o 25 bazických bodů a bude pokračovat ve své měnové expanzi i ve druhé polovině roku. Tento názor sdílejí i další odborníci, kteří upozorňují, že opatření ECB mají především zabránit fragmentaci eurozóny a podpořit spotřebitelskou důvěru.

Trhy už na možné kroky ECB reagovaly – euro posílilo, zatímco evropské akcie oslabily. Investoři nyní očekávají, že centrální banka bude pokračovat v podpoře ekonomiky a zároveň si ponechá dostatečnou flexibilitu pro případ dalších otřesů.

Vzhledem k přetrvávajícímu geopolitickému napětí a vysoké nejistotě ohledně budoucího vývoje obchodu je téměř jisté, že role ECB v nadcházejících měsících zůstane klíčová. Otázkou však zůstává, zda snížení sazeb bude stačit – nebo bude potřeba i nové, kreativnější přístupy měnové politiky v době, kdy tradiční nástroje narážejí na své limity.

Na pátek nejsou naplánovány žádné makroekonomické zprávy. Pohyby trhu proto dnes pravděpodobně zůstanou slabé a bez trendu. Je však důležité mít na paměti, že Donald Trump je stále prezidentem Spojených států. To znamená, že kdykoli může být oznámen nový balíček cel nebo může americký prezident učinit další ostře sledované rozhodnutí, které donutí trh prodávat dolar. Jen tento týden Trump odvolal šéfku amerického statistického úřadu, protože se mu nelíbila nejnovější data z trhu práce.

Na pátek nejsou naplánovány žádné klíčové fundamentální události. Avšak začátkem tohoto týdne vyjádřili Neel Kashkari a Mary Daly holubičí očekávání ohledně možných změn měnové politiky Federálního rezervního systému v září. "Holubičí křídlo" uvnitř Fedu tak sílí, což pouze naznačuje další možný pokles dolaru.

Hlavním problémem pro obchodníky zůstává obchodní válka, která se minulý týden dále vyostřila. Stále se domníváme, že jakákoli obchodní dohoda, která zachovává cla, je v podstatě tou samou obchodní válkou, jen "pod jiným názvem". Pro Spojené státy jsou dohody podobné těm, které byly podepsány s Evropskou unií nebo Japonskem, bezpochyby výhodné. Proto může každá nová podobná dohoda vyvolat krátkodobý růst amerického dolaru. Z širšího a fundamentálního pohledu se však trh pravděpodobně bude dále soustředit na novou obchodní architekturu a protekcionistickou politiku Donalda Trumpa.

Tento týden učinil americký prezident několik významných a kontroverzních rozhodnutí spolu s ostře sledovanými prohlášeními. Tok informací z Bílého domu může pokračovat i v pátek, a proto by měli být účastníci trhu připraveni na cokoli. Není možné zvolnit a přestat být ve střehu, dokud je prezidentem Spojených států Donald Trump.

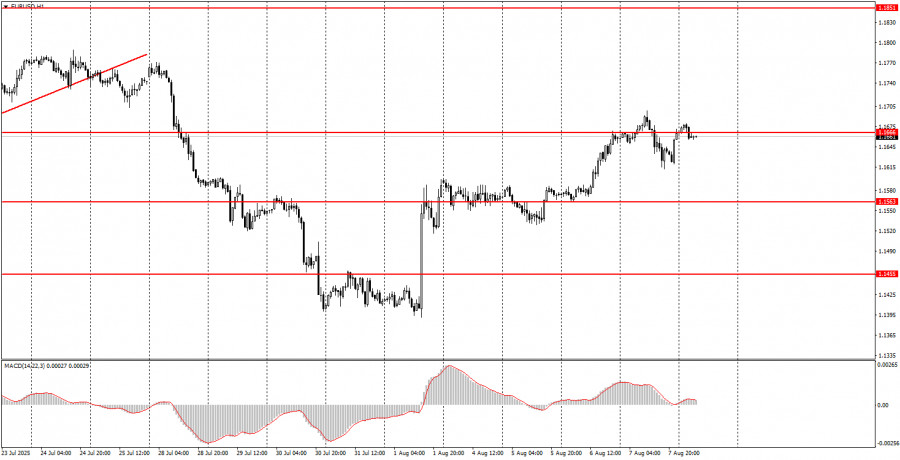

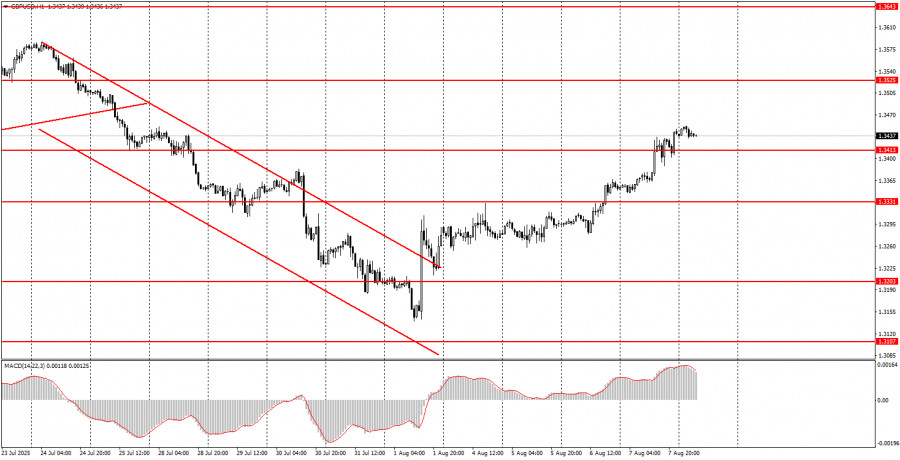

Pslední obchodní den týdne by oba měnové páry mohly pokračovat v růstovém trendu, který začal minulý pátek. Podle našeho názoru se vyskytlo dost negativních faktorů pro dolar – jak minulý pátek, tak v průběhu tohoto týdne – aby pokles pokračoval. Euro může pokračovat v růstu z oblasti 1,1655–1,1666 a britská libra z oblasti 1,3413–1,3421.

Cenové úrovně supportu a rezistence: Tyto úrovně slouží jako cíle při otevírání nákupních nebo prodejních pozic. Do jejich blízkosti můžete umístit take profit.

Červené čáry: Představují kanály nebo trendové linie, které ukazují aktuální trend a preferovaný směr obchodování.

Indikátor MACD (14, 22, 3): Histogram a signální linie plní funkci pomocného indikátoru, který je možné využít také jako zdroj obchodních signálů.

Důležité projevy a zprávy (vždy zaznamenány v ekonomickém kalendáři) mohou významným způsobem ovlivnit pohyb měnového páru. Obchodování v době jejich zveřejnění proto vyžaduje zvýšenou opatrnost. Může být rozumné trh opustit a vyvarovat se tak náhlých cenových obratů proti převládajícímu trendu.

Začátečníci by si měli vždy pamatovat, že každý obchod nemůže být ziskový. Základním kamenem trvalého obchodního úspěchu je stanovení jasné strategie spolu s rozumným řízením peněz.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás