Evropská centrální banka se připravuje na další krok ve své dlouhodobé strategii měnového uvolňování.

Pod tlakem geopolitického napětí, především v důsledku celní politiky prezidenta Donalda Trumpa, plánuje ve čtvrtek již sedmé snížení úrokových sazeb v řadě. Tento krok přichází v době, kdy je hospodářský výhled eurozóny narušen obchodními bariérami, zpomalujícím růstem a rostoucími obavami z deflace.

Podle průzkumu agentury Bloomberg téměř všichni oslovení ekonomové očekávají, že depozitní sazba ECB bude snížena ze současných 2,5 % na 2,25 %. Z celkem 62 respondentů pouze jeden předpovídá pauzu, další jeden pak výraznější snížení. Převládající názor mezi tržními účastníky i analytiky je jednoznačný: centrální banka musí reagovat na zpomalující poptávku, pokles investic a nejistotu způsobenou americkými cly.

Tzv. „Den osvobození“, kdy Trumpova administrativa oznámila novou vlnu tarifů, zásadně ovlivnil očekávání investorů. Tato opatření nejenže zkomplikovala obchodní vztahy mezi USA a klíčovými partnery, ale zároveň se přelila i do evropského hospodářského prostoru. ECB proto čelí tlaku, aby i nadále uvolňovala měnovou politiku a bránila propadu důvěry v ekonomiku.

I když hlavní proud v Radě guvernérů směřuje ke snížení sazeb, uvnitř ECB nejsou názory zcela jednotné. Například rakouský centrální bankéř Robert Holzmann sice uvedl, že aktuálně nevidí pro tento krok dostatečné důvody, ale zároveň dodal, že zůstává otevřen „dobrým argumentům“. Tento postoj ilustruje napětí mezi obezřetností a potřebou pružně reagovat na vnější šoky.

Zatímco většina ekonomů očekává, že se sazby mohou letos dále snížit až k hranici 2 %, existují i odvážnější predikce, podle nichž by se depozitní sazba mohla přiblížit k 1,25 %. Překvapivě více než pětina analytiků oslovených agenturou Bloomberg nevylučuje, že první zvýšení sazeb by mohlo přijít již před rokem 2026, pokud by se ekonomika zotavila rychleji, než se dnes očekává.

Prezidentka ECB Christine Lagardeová bude muset na čtvrteční tiskové konferenci ve Frankfurtu balancovat mezi potřebou uklidnit trhy a nechutí dávat příliš konkrétní signály. Jak uvedl Klaas Knot z nizozemské centrální banky, ECB bude muset být „opravdu ostražitá“, protože dopady celní politiky i fiskálních stimulů se mohou výrazně měnit v čase.

ECB svým aktuálním postojem reaguje i na vývoj v oblasti fiskální politiky. Německo oznámilo rozsáhlé investice do infrastruktury a obrany, což teoreticky zvyšuje potenciál pro růst. Jenže podle nejnovějších předpovědí německých ekonomických institutů se pozitivní dopad těchto výdajů neprojeví dříve než v roce 2026. To znamená, že v krátkodobém horizontu přetrvává riziko slabého růstu, a to právě v době, kdy trhy potřebují jasné a důvěryhodné stimuly.

Situaci komplikuje také posílení eura vůči dolaru. To totiž oslabuje exportní konkurenceschopnost evropských podniků, což je v kombinaci s vyššími náklady na dovoz o to citlivější. ECB tak čelí složité výzvě: zajistit uvolněné měnové podmínky bez narušení stability a kredibility své politiky. Tržní očekávání navíc naznačují, že se úrokové sazby mohou dostat do pásma neutrální sazby, tedy na úroveň, která neomezuje ani nepodněcuje růst.

Zajímavé je, že ECB již dříve změnila jazyk ve svých prohlášeních. Po březnovém zasedání například uvedla, že úrokové sazby jsou „významně méně restriktivní“, což lze chápat jako přiznání, že se centrální banka připravuje na ještě další uvolnění měnové politiky, pokud to bude situace vyžadovat.

Podle hlavního ekonoma pro eurozónu Davida Powella z Bloomberg Economics čelí ECB zcela nové realitě. Americká cla se stala realitou a Evropa na to musí reagovat novými nástroji. Powell očekává, že ECB na svém dubnovém zasedání sníží sazby o 25 bazických bodů a bude pokračovat ve své měnové expanzi i ve druhé polovině roku. Tento názor sdílejí i další odborníci, kteří upozorňují, že opatření ECB mají především zabránit fragmentaci eurozóny a podpořit spotřebitelskou důvěru.

Trhy už na možné kroky ECB reagovaly – euro posílilo, zatímco evropské akcie oslabily. Investoři nyní očekávají, že centrální banka bude pokračovat v podpoře ekonomiky a zároveň si ponechá dostatečnou flexibilitu pro případ dalších otřesů.

Vzhledem k přetrvávajícímu geopolitickému napětí a vysoké nejistotě ohledně budoucího vývoje obchodu je téměř jisté, že role ECB v nadcházejících měsících zůstane klíčová. Otázkou však zůstává, zda snížení sazeb bude stačit – nebo bude potřeba i nové, kreativnější přístupy měnové politiky v době, kdy tradiční nástroje narážejí na své limity.

Für Freitag sind keine makroökonomischen Berichte geplant. Daher werden die Marktbewegungen heute wahrscheinlich schwach und richtungslos bleiben. Es ist jedoch wichtig, sich daran zu erinnern, dass Donald Trump weiterhin der Präsident der Vereinigten Staaten ist. Das bedeutet, dass jederzeit ein neues Zollpaket angekündigt werden könnte oder der US-Präsident eine weitere vielbeachtete Entscheidung treffen könnte, die den Markt dazu zwingt, den Dollar zu verkaufen. Erst in dieser Woche hat Trump den Leiter des US-Statistikamts entlassen, weil ihm die neuesten Arbeitsmarktdaten nicht gefielen.

Für Freitag sind keine wesentlichen fundamentalen Ereignisse geplant. Allerdings haben Neel Kashkari und Mary Daly bereits Anfang dieser Woche zurückhaltende Erwartungen hinsichtlich möglicher Änderungen der Geldpolitik der Federal Reserve im September geäußert. Somit wird der Einfluss des "taubenhaften Flügels" innerhalb der Fed stärker, was nur auf einen weiteren möglichen Rückgang des Dollars hinweist.

Hauptsorge der Händler bleibt der Handelskrieg, der sich in der letzten Woche weiter verschärft hat. Wir sind weiterhin der Meinung, dass jede Handelsvereinbarung, die Zölle beibehält, im Grunde derselbe Handelskrieg ist, nur "unter einem anderen Etikett". Abkommen wie die mit der Europäischen Union oder Japan sind sicherlich vorteilhaft für die Vereinigten Staaten. Daher könnte jede neue ähnliche Vereinbarung kurzfristig zu einem Wachstum des US-Dollars führen. Aus einer breiteren und grundlegenderen Perspektive dürfte der Markt jedoch weiterhin auf die neue Handelsarchitektur und die protektionistische Politik von Donald Trump fokussiert bleiben.

In dieser Woche hat der US-Präsident mehrere bedeutsame und umstrittene Entscheidungen getroffen sowie einige wichtige Aussagen gemacht. Der Informationsfluss aus dem Weißen Haus könnte am Freitag weitergehen, weshalb die Marktteilnehmer auf alles vorbereitet sein sollten. Es gibt keinen Grund, sich zu entspannen, solange Trump Präsident der Vereinigten Staaten bleibt.

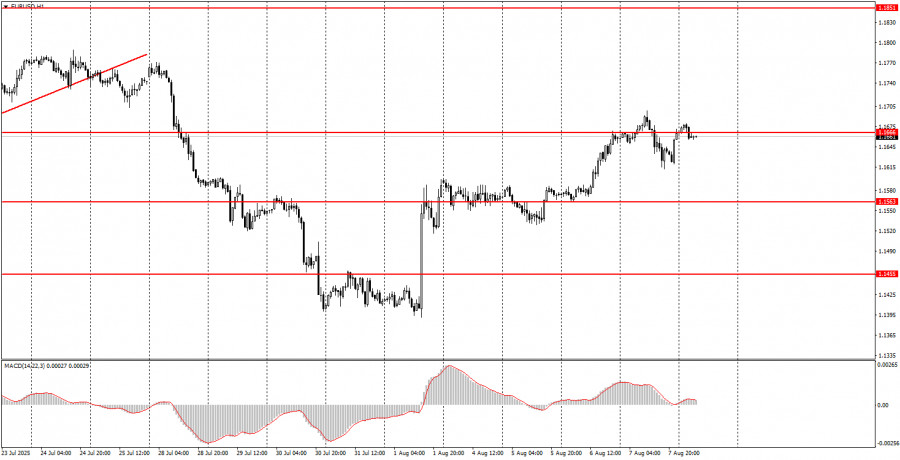

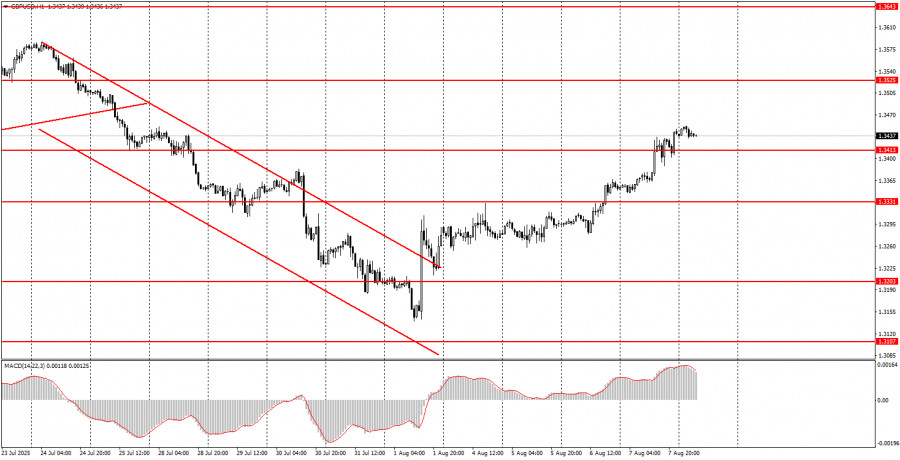

Am letzten Handelstag der Woche könnten beide Währungspaare den Aufwärtstrend fortsetzen, der letzten Freitag begann. Unserer Meinung nach gab es sowohl am letzten Freitag als auch während der gesamten Woche genug negative Entwicklungen für den Dollar, damit der Rückgang anhält. Der Euro könnte weiter aus dem Bereich 1.1655–1.1666 und das britische Pfund aus dem Bereich 1.3413–1.3421 steigen.

Unterstützungs- und Widerstandslevel: Diese sind Ziellevels zum Eröffnen oder Schließen von Positionen und dienen auch als Punkte zum Platzieren von Take-Profit-Orders.

Rote Linien: Kanäle oder Trendlinien, die den aktuellen Trend und die bevorzugte Handelsrichtung anzeigen.

MACD-Indikator (14,22,3): Ein Histogramm und eine Signallinie, die als ergänzende Quelle für Handelssignale verwendet werden.

Bedeutsame Reden und Berichte, die konstant im Wirtschaftskalender erscheinen, können die Bewegungen eines Währungspaars erheblich beeinflussen. Daher ist es ratsam, während ihrer Veröffentlichung vorsichtig zu handeln oder in Erwägung zu ziehen, den Markt zu verlassen, um potenzielle scharfe Preisumkehrungen gegen den vorherigen Trend zu vermeiden.

Anfänger im Forex-Markt sollten verstehen, dass nicht jede Transaktion profitabel sein wird. Die Entwicklung einer klaren Handelsstrategie und das Üben eines effektiven Geldmanagements sind entscheidend für den langfristigen Erfolg im Handel.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen