Evropská centrální banka se připravuje na další krok ve své dlouhodobé strategii měnového uvolňování.

Pod tlakem geopolitického napětí, především v důsledku celní politiky prezidenta Donalda Trumpa, plánuje ve čtvrtek již sedmé snížení úrokových sazeb v řadě. Tento krok přichází v době, kdy je hospodářský výhled eurozóny narušen obchodními bariérami, zpomalujícím růstem a rostoucími obavami z deflace.

Podle průzkumu agentury Bloomberg téměř všichni oslovení ekonomové očekávají, že depozitní sazba ECB bude snížena ze současných 2,5 % na 2,25 %. Z celkem 62 respondentů pouze jeden předpovídá pauzu, další jeden pak výraznější snížení. Převládající názor mezi tržními účastníky i analytiky je jednoznačný: centrální banka musí reagovat na zpomalující poptávku, pokles investic a nejistotu způsobenou americkými cly.

Tzv. „Den osvobození“, kdy Trumpova administrativa oznámila novou vlnu tarifů, zásadně ovlivnil očekávání investorů. Tato opatření nejenže zkomplikovala obchodní vztahy mezi USA a klíčovými partnery, ale zároveň se přelila i do evropského hospodářského prostoru. ECB proto čelí tlaku, aby i nadále uvolňovala měnovou politiku a bránila propadu důvěry v ekonomiku.

I když hlavní proud v Radě guvernérů směřuje ke snížení sazeb, uvnitř ECB nejsou názory zcela jednotné. Například rakouský centrální bankéř Robert Holzmann sice uvedl, že aktuálně nevidí pro tento krok dostatečné důvody, ale zároveň dodal, že zůstává otevřen „dobrým argumentům“. Tento postoj ilustruje napětí mezi obezřetností a potřebou pružně reagovat na vnější šoky.

Zatímco většina ekonomů očekává, že se sazby mohou letos dále snížit až k hranici 2 %, existují i odvážnější predikce, podle nichž by se depozitní sazba mohla přiblížit k 1,25 %. Překvapivě více než pětina analytiků oslovených agenturou Bloomberg nevylučuje, že první zvýšení sazeb by mohlo přijít již před rokem 2026, pokud by se ekonomika zotavila rychleji, než se dnes očekává.

Prezidentka ECB Christine Lagardeová bude muset na čtvrteční tiskové konferenci ve Frankfurtu balancovat mezi potřebou uklidnit trhy a nechutí dávat příliš konkrétní signály. Jak uvedl Klaas Knot z nizozemské centrální banky, ECB bude muset být „opravdu ostražitá“, protože dopady celní politiky i fiskálních stimulů se mohou výrazně měnit v čase.

ECB svým aktuálním postojem reaguje i na vývoj v oblasti fiskální politiky. Německo oznámilo rozsáhlé investice do infrastruktury a obrany, což teoreticky zvyšuje potenciál pro růst. Jenže podle nejnovějších předpovědí německých ekonomických institutů se pozitivní dopad těchto výdajů neprojeví dříve než v roce 2026. To znamená, že v krátkodobém horizontu přetrvává riziko slabého růstu, a to právě v době, kdy trhy potřebují jasné a důvěryhodné stimuly.

Situaci komplikuje také posílení eura vůči dolaru. To totiž oslabuje exportní konkurenceschopnost evropských podniků, což je v kombinaci s vyššími náklady na dovoz o to citlivější. ECB tak čelí složité výzvě: zajistit uvolněné měnové podmínky bez narušení stability a kredibility své politiky. Tržní očekávání navíc naznačují, že se úrokové sazby mohou dostat do pásma neutrální sazby, tedy na úroveň, která neomezuje ani nepodněcuje růst.

Zajímavé je, že ECB již dříve změnila jazyk ve svých prohlášeních. Po březnovém zasedání například uvedla, že úrokové sazby jsou „významně méně restriktivní“, což lze chápat jako přiznání, že se centrální banka připravuje na ještě další uvolnění měnové politiky, pokud to bude situace vyžadovat.

Podle hlavního ekonoma pro eurozónu Davida Powella z Bloomberg Economics čelí ECB zcela nové realitě. Americká cla se stala realitou a Evropa na to musí reagovat novými nástroji. Powell očekává, že ECB na svém dubnovém zasedání sníží sazby o 25 bazických bodů a bude pokračovat ve své měnové expanzi i ve druhé polovině roku. Tento názor sdílejí i další odborníci, kteří upozorňují, že opatření ECB mají především zabránit fragmentaci eurozóny a podpořit spotřebitelskou důvěru.

Trhy už na možné kroky ECB reagovaly – euro posílilo, zatímco evropské akcie oslabily. Investoři nyní očekávají, že centrální banka bude pokračovat v podpoře ekonomiky a zároveň si ponechá dostatečnou flexibilitu pro případ dalších otřesů.

Vzhledem k přetrvávajícímu geopolitickému napětí a vysoké nejistotě ohledně budoucího vývoje obchodu je téměř jisté, že role ECB v nadcházejících měsících zůstane klíčová. Otázkou však zůstává, zda snížení sazeb bude stačit – nebo bude potřeba i nové, kreativnější přístupy měnové politiky v době, kdy tradiční nástroje narážejí na své limity.

There are no macroeconomic reports scheduled for Friday. Therefore, market movements today are likely weak and non-trending. However, it's important to remember that Donald Trump remains the President of the United States. This means that a new tariff package could be announced at any moment, or the U.S. president could make another high-profile decision that forces the market to sell off the dollar. Just this week, Trump fired the head of the U.S. Bureau of Statistics because he disliked the latest labor market data.

There are no key fundamental events scheduled for Friday. However, earlier this week, Neel Kashkari and Mary Daly expressed dovish expectations regarding possible changes to the Federal Reserve's monetary policy in September. As such, the "dovish wing" within the Fed is growing stronger, which only suggests further potential decline for the dollar.

The primary concern for traders remains the trade war, which intensified further last week. We still believe that any trade agreement that maintains tariffs is essentially the same trade war, just "under a different label." For the United States, deals like those signed with the European Union or Japan are certainly beneficial. Therefore, each new similar agreement could trigger short-term growth in the U.S. dollar. However, from a broader and more fundamental perspective, the market is likely to remain focused on the new trade architecture and Donald Trump's protectionist policy.

This week, the U.S. president made several significant and controversial decisions, along with some high-impact statements. The flow of information from the White House may continue on Friday, so market participants should be prepared for anything. There is no reason to relax while Trump remains President of the United States.

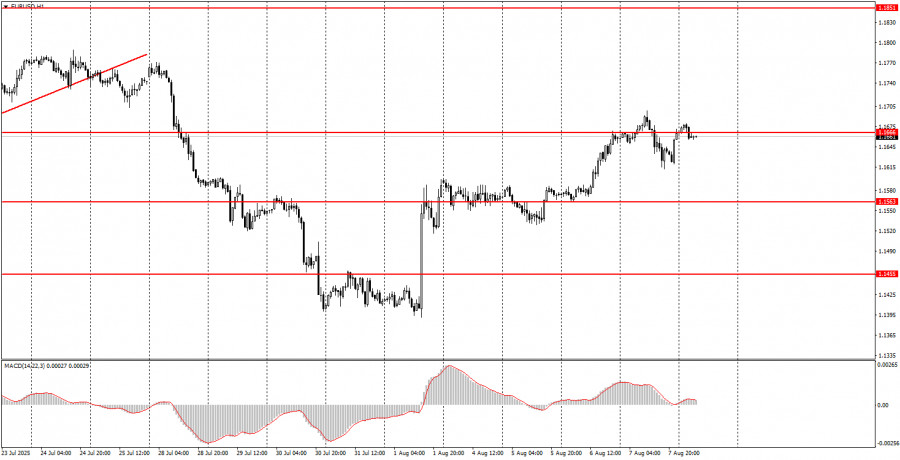

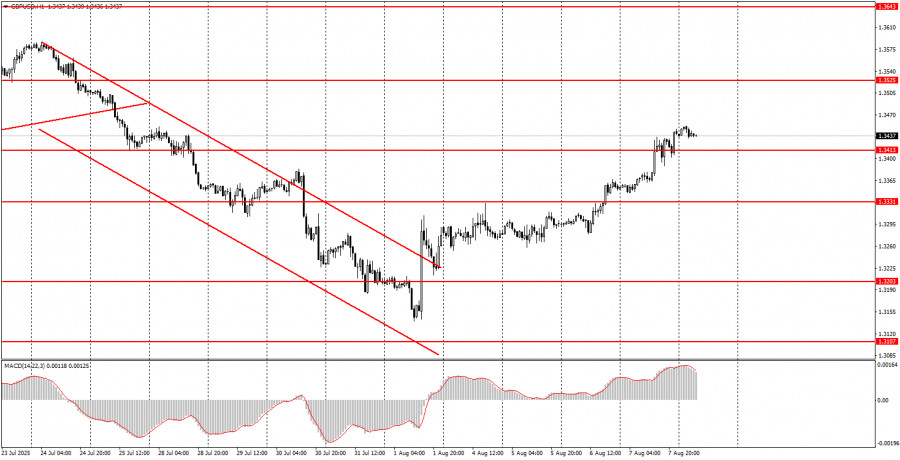

On the last trading day of the week, both currency pairs could continue the uptrend that began last Friday. In our view, there have been enough negative developments for the dollar — both last Friday and throughout this week — for the decline to persist. The euro may continue rising from the 1.1655–1.1666 area, and the British pound from the 1.3413–1.3421 area.

Support and Resistance Levels: These are target levels for opening or closing positions and can also serve as points for placing Take Profit orders.

Red Lines: Channels or trendlines indicating the current trend and the preferred direction for trading.

MACD Indicator (14,22,3): A histogram and signal line used as a supplementary source of trading signals.

Important speeches and reports, which are consistently featured in the news calendar, can significantly influence the movement of a currency pair. Therefore, during their release, it is advisable to trade with caution or consider exiting the market to avoid potential sharp price reversals against the prior trend.

Beginners in the Forex market should understand that not every transaction will be profitable. Developing a clear trading strategy and practicing effective money management are crucial for achieving long-term success in trading.

HIZLI BAĞLANTILAR

show error

Unable to load the requested language file: language/turkish/cookies_lang.php

date: 2025-08-08 02:09:20 IP: 216.73.216.130

Bize Ulaşın

Bize Ulaşın