Trong những năm gần đây, mỗi khi cuộc họp FOMC diễn ra, tôi thường có xu hướng lặp lại điều tương tự - thị trường liên tục trở thành con tin của chính những kỳ vọng phóng đại của mình. Nếu chúng ta diễn giải cụm từ này đến chính sách tiền tệ của Cục Dự trữ Liên bang, thì đó lại là về những kỳ vọng giảm thấp. Hãy nhớ lại năm 2024, khi những người tham gia thị trường bị thuyết phục rằng sẽ có 6-7 đợt nới lỏng chính sách. Hãy nhớ lại đầu năm 2025, khi mọi người đều chắc chắn sẽ có bốn đợt nới lỏng, trong khi biểu đồ dot-plot chỉ ra tối đa là 2. Bây giờ, vào cuối năm 2025, tình huống tương tự lại diễn ra.

Thị trường đã quyết định rằng Fed sẽ cắt giảm lãi suất thêm hai lần nữa trước khi hết năm. Khi Jerome Powell ám chỉ việc thiếu quyết định về cuộc họp tháng 12 vào tháng 10, những người tham gia thị trường cảm thấy thất vọng và bất mãn với Chủ tịch Fed. Bạn có nhớ một lần nào mà Powell đã bình luận về các quyết định của cuộc họp tiếp theo ngay sau một cuộc họp, nhất là về một quyết định mà FOMC đưa ra sau đó 1,5 tháng không? Tuy nhiên, rõ ràng là thị trường đã mong đợi Powell ám chỉ về một đợt nới lỏng khác trước khi năm kết thúc. Nhưng cớ gì Powell có thể đưa ra những tuyên bố và hứa hẹn như vậy khi dữ liệu về thị trường lao động và tỷ lệ thất nghiệp đến tháng 9 vẫn chưa rõ ràng?

Ngân hàng trung ương đang trong tình trạng hoàn toàn không chắc chắn và chỉ có thể đoán mò về tình trạng thực của thị trường lao động. Rõ ràng là thị trường đang "nguội" đi, nhưng điều đó chưa đủ để có ba lần cắt giảm lãi suất liên tiếp. Cần có sự tin tưởng vào tính đúng đắn của hướng đi hiện tại. Cần có lý do và sự lý giải. Và những điều này sẽ xuất phát từ đâu nếu Mỹ đã trải qua một thời kỳ "đóng cửa" cả tháng, chỉ với yêu cầu cá nhân từ Donald Trump, Cục Thống kê Mỹ mới làm việc trở lại và cung cấp báo cáo lạm phát cho tháng 9?

Do đó, cá nhân tôi không mong đợi bất kỳ lời hứa nào từ Powell về việc cắt giảm lãi suất hơn nữa. Hơn nữa, Chủ tịch Fed đã liên tục tuyên bố rằng các quyết định sẽ chỉ dựa trên dữ liệu kinh tế, hiện tại có phần bị hạn chế và thiếu chính xác. “Shutdown” là một hiện tượng tạm thời, nhưng nó sẽ ảnh hưởng đến nhiều chỉ số kinh tế mà không gây ra hậu quả lâu dài. Dữ liệu kinh tế tháng Mười có thể bị sai lệch do việc nghỉ phép bắt buộc của các cơ quan chính phủ. Trong những hoàn cảnh này, mong đợi lời hứa từ Fed giống như chờ tuyết rơi vào mùa hè.

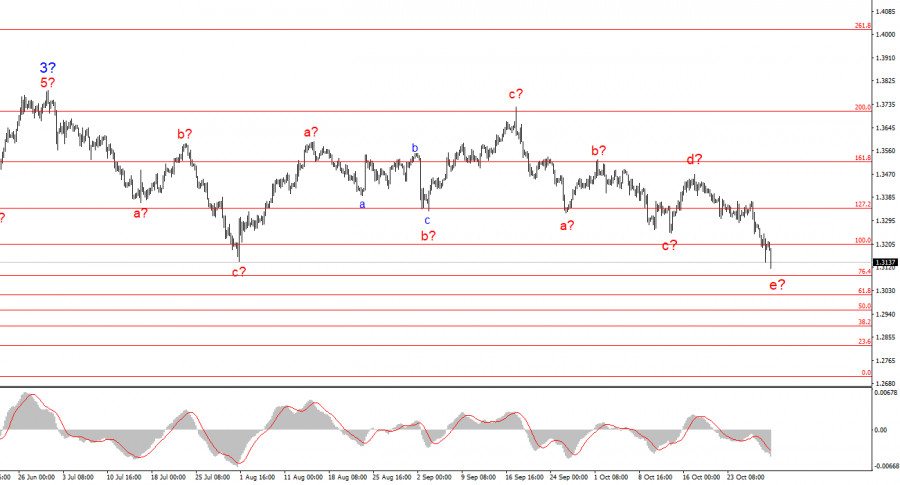

Dựa trên phân tích EUR/USD đã thực hiện, tôi kết luận rằng công cụ tiếp tục xây dựng một đoạn xu hướng đi lên. Hiện tại, thị trường đang tạm dừng, nhưng các chính sách của Donald Trump và Fed vẫn là các yếu tố quan trọng trong sự giảm sút của đồng tiền Mỹ. Các mục tiêu cho đoạn xu hướng hiện tại có thể đạt tới con số 25. Tại thời điểm này, chúng ta có thể quan sát sự hình thành sóng điều chỉnh 4, đang có dạng rất phức tạp và kéo dài. Do đó, tôi tiếp tục chỉ xem xét việc mua trong ngắn hạn. Đến cuối năm, tôi kỳ vọng đồng euro sẽ tăng lên 1.2245, tương ứng với 200.0% trên thang Fibonacci.

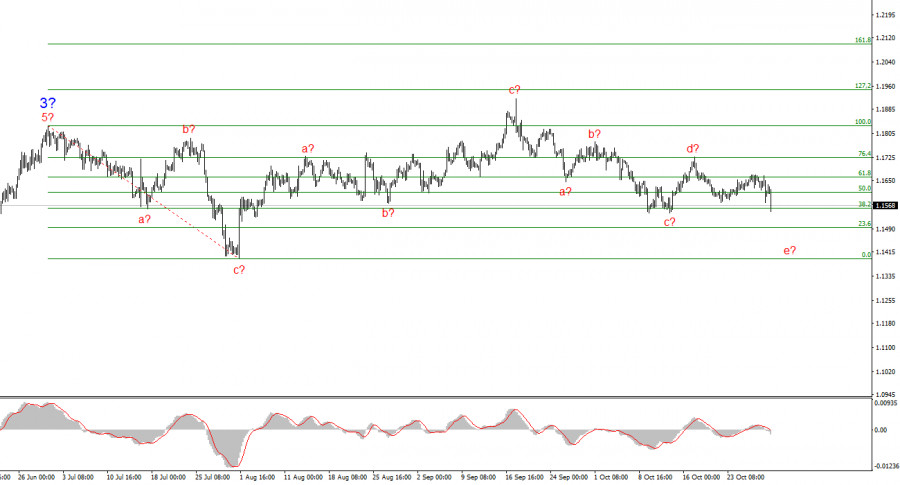

Hình ảnh sóng cho công cụ GBP/USD đã thay đổi. Chúng tôi tiếp tục đối phó với một đoạn xu hướng tăng mạnh, nhưng cấu trúc sóng bên trong đang trở nên phức tạp hơn. Sóng 4 đang có dạng ba sóng, và cấu trúc của nó kéo dài đáng kể hơn sóng 2. Một cấu trúc điều chỉnh đi xuống khác đang gần hoàn thành, nhưng nó có thể phức tạp thêm vài lần nữa. Nếu điều này thực sự xảy ra, sự tăng trưởng của công cụ trong cấu trúc sóng toàn cầu có thể tiếp tục với các mục tiêu ban đầu quanh con số 38 và 40. Tuy nhiên, sự điều chỉnh vẫn đang diễn ra tại thời điểm này.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi