في السنوات الأخيرة، كلما اقترب موعد اجتماع اللجنة الفيدرالية للسوق المفتوحة، أجد نفسي أكرر نفس الشيء - السوق يصبح رهينة لتوقعاته المتضخمة باستمرار. إذا قمنا بتطبيق هذه العبارة على السياسة النقدية للاحتياطي الفيدرالي، فإن الأمر يتعلق أكثر بالتوقعات المنخفضة. تذكر عام 2024، عندما كان المشاركون في السوق مقتنعين بأنه سيكون هناك 6-7 جولات من تخفيف السياسة. وتذكر بداية عام 2025، عندما كان الجميع متأكدين من أنه سيكون هناك أربع جولات من التخفيف، بينما أشارت الرسوم البيانية إلى حد أقصى يبلغ جولتين. الآن، في نهاية عام 2025، يتكرر نفس الوضع.

قرر السوق أن الاحتياطي الفيدرالي سيخفض أسعار الفائدة مرتين إضافيتين بحلول نهاية العام. عندما ألمح جيروم باول إلى عدم وجود قرار بشأن اجتماع ديسمبر في أكتوبر، شعر المشاركون في السوق بخيبة أمل واستياء من رئيس الاحتياطي الفيدرالي. هل يمكنك تذكر حالة علق فيها باول على قرارات الاجتماع التالي مباشرة بعد اجتماع، خاصة بشأن قرار ستتخذه اللجنة الفيدرالية للسوق المفتوحة بعد 1.5 شهر؟ ومع ذلك، كان السوق يتوقع بوضوح أن يلمح باول إلى جولة أخرى من التخفيف قبل نهاية العام. ولكن على أي أساس يمكن لباول أن يدلي بمثل هذه التصريحات ويقدم مثل هذه الوعود عندما تكون بيانات سوق العمل والبطالة حتى سبتمبر لا تزال غير واضحة؟

البنك المركزي في حالة من عدم اليقين التام ولا يمكنه سوى التخمين بشأن الحالة الفعلية لسوق العمل. من الواضح أن السوق "يهدأ"، لكن هذا غير كافٍ لثلاث تخفيضات متتالية في الأسعار. هناك حاجة إلى الثقة في صحة المسار الحالي. الأسباب والمبررات ضرورية. ومن أين ستأتي هذه إذا كانت الولايات المتحدة تعاني من "إغلاق" لمدة شهر كامل، وخلاله، فقط بناءً على طلب شخصي من دونالد ترامب، عادت هيئة الإحصاء الأمريكية للعمل وقدمت تقرير التضخم لشهر سبتمبر؟

لذلك، شخصيًا، لم أتوقع أي وعود من باول بشأن تخفيضات إضافية في أسعار الفائدة. علاوة على ذلك، فقد أكد رئيس الاحتياطي الفيدرالي باستمرار أن القرارات ستعتمد فقط على البيانات الاقتصادية، والتي هي حاليًا مقيدة إلى حد ما وغير دقيقة. "الإغلاق" هو ظاهرة مؤقتة، لكنه سيؤثر على العديد من المؤشرات الاقتصادية دون عواقب طويلة الأجل. قد تكون البيانات الاقتصادية لشهر أكتوبر مشوهة بسبب الإجازة الإلزامية للوكالات الحكومية. في ظل هذه الظروف، توقع الوعود من الاحتياطي الفيدرالي يشبه انتظار الثلج في الصيف.

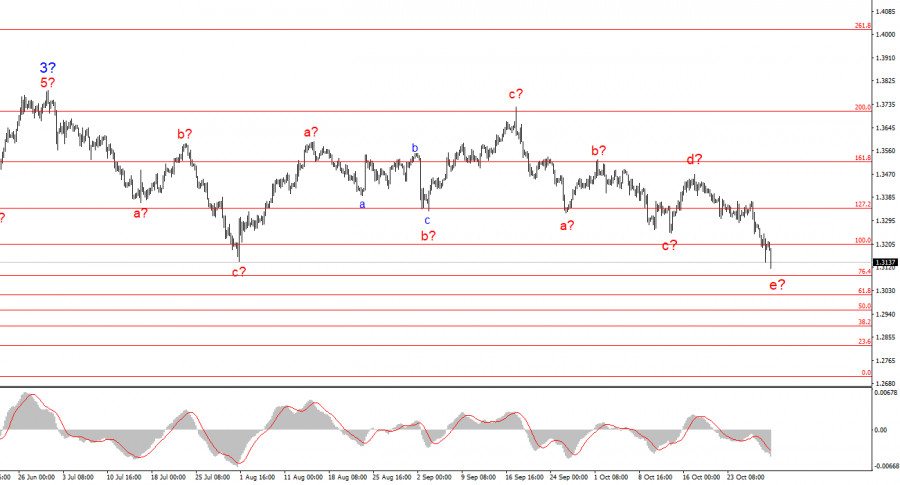

بناءً على التحليل الذي أجريته لليورو/الدولار الأمريكي، أستنتج أن الأداة تواصل بناء جزء صاعد من الاتجاه. حاليًا، السوق في حالة توقف، لكن سياسات دونالد ترامب والاحتياطي الفيدرالي تظل عوامل مهمة في تراجع العملة الأمريكية. يمكن أن تصل الأهداف للجزء الحالي من الاتجاه إلى الرقم 25. في الوقت الحالي، يمكننا ملاحظة تشكيل الموجة التصحيحية 4، التي تأخذ شكلًا معقدًا وممتدًا للغاية. لذلك، أواصل النظر في الشراء فقط في المدى القريب. بحلول نهاية العام، أتوقع ارتفاع العملة الأوروبية إلى 1.2245، وهو ما يتوافق مع 200.0% على مقياس فيبوناتشي.

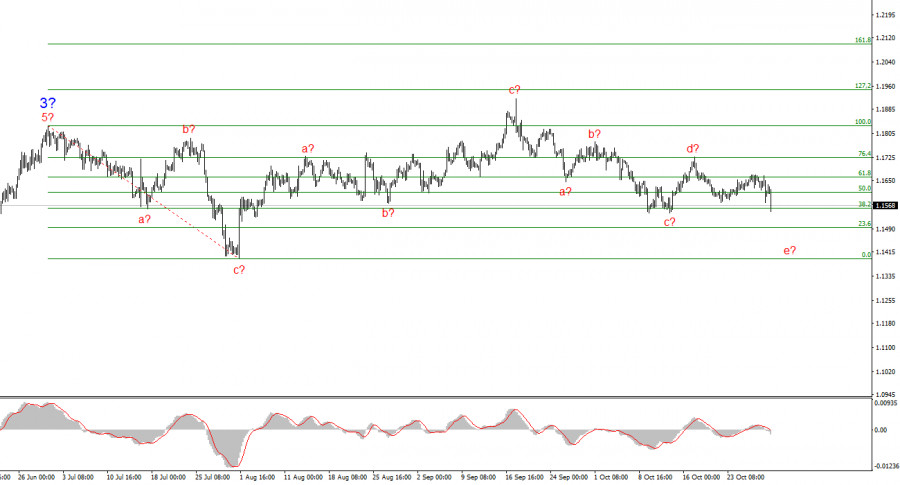

تغيرت الصورة الموجية لأداة الجنيه الإسترليني/الدولار الأمريكي. نواصل التعامل مع جزء صاعد ومندفع من الاتجاه، لكن هيكل الموجة الداخلية يصبح أكثر تعقيدًا. تأخذ الموجة 4 شكلًا ثلاثي الموجات، وهيكلها أكثر امتدادًا بشكل ملحوظ من الموجة 2. يقترب هيكل تصحيحي هابط آخر من الاكتمال، لكنه قد يتعقد بضع مرات أخرى. إذا حدث ذلك بالفعل، فقد يستأنف ارتفاع الأداة ضمن الهيكل الموجي العالمي مع أهداف أولية حول الأرقام 38 و40. ومع ذلك، لا يزال التصحيح جاريًا في هذا الوقت.

روابط سريعة

وماهو رأيك

وماهو رأيك