През последните години, всеки път, когато наближи среща на FOMC, сякаш повтарям едно и също – пазарът последователно става заложник на собствените си завишени очаквания. Ако екстраполираме това към монетарната политика на Федералния резерв, става въпрос по-скоро за обезлесени очаквания. Спомнете си 2024 година, когато участниците на пазара бяха убедени, че ще има 6-7 кръга на облекчаване на политиката. Спомнете си началото на 2025 година, когато всички бяха сигурни, че ще има четири кръга на облекчаване, докато графиките с точки показваха максимум 2. Сега, в края на 2025 година, се случва същото.

Пазарът реши, че Федералният резерв ще намали лихвите още два пъти до края на годината. Когато Джером Пауъл загатна за липсата на решение относно срещата през декември през октомври, пазарните участници изпитаха разочарование и огорчение към председателя на Фед. Спомняте ли си случай, когато Пауъл е коментирал решенията за следващата среща веднага след нея, особено относно решение, което FOMC би взел 1,5 месеца по-късно? Все пак пазарът ясно очакваше Пауъл да загатне за още един кръг на облекчаване преди края на годината. Но на какво основание Пауъл може да направи такива изказвания и обещания, когато данните за пазара на труда и безработицата до септември все още са неясни?

Централната банка е в състояние на пълна несигурност и може да се досеща само за действителното състояние на пазара на труда. Ясно е, че пазарът "се охлажда", но това не е достатъчно за три последователни намаления на лихвите. Нужна е увереност в правилността на настоящия курс. Нужни са причини и обосновки. А откъде ще дойдат те, ако САЩ преживява "затваряне" през цял месец, по време на което, само по лична молба на Доналд Тръмп, Управлението по статистиките работи и предостави доклада за инфлацията за септември?

Лично аз не очаквах никакви обещания от Пауъл относно по-нататъшни намаления на лихвените проценти. Освен това председателят на Федералния резерв последователно заявява, че решенията ще се основават единствено на икономически данни, които в момента са донякъде ограничени и неточни. "Забавянето" е временно явление, но ще повлияе на много икономически показатели без дългосрочни последици. Икономическите данни за октомври могат да бъдат изкривени поради задължителния отпуск на държавните агенции. При тези обстоятелства, да очакваме обещания от Федералния резерв е като да чакаме сняг през лятото.

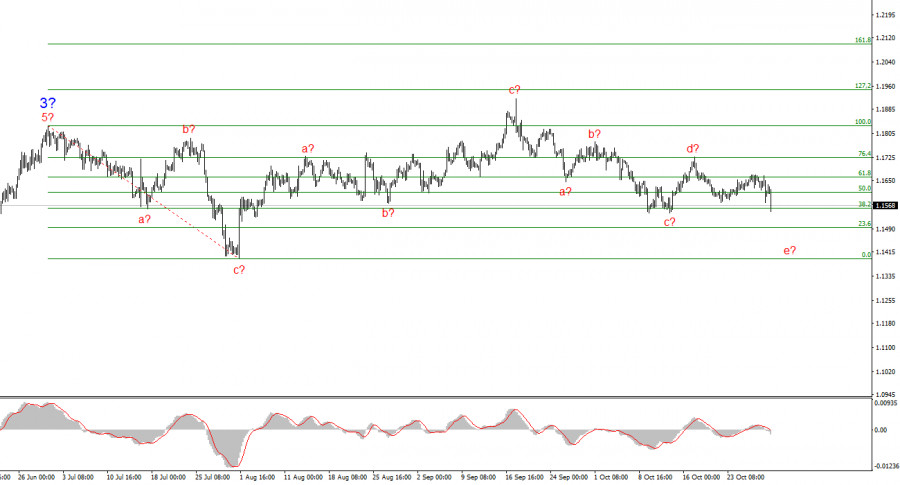

Въз основа на проведената анализа на EUR/USD, заключавам, че инструментът продължава да изгражда възходящ сегмент на тренда. В момента пазарът е в пауза, но политиките на Доналд Тръмп и Федералния резерв остават значими фактори в спада на американската валута. Целите за текущия сегмент на тренда могат да достигнат до 25-та фигура. В момента може да наблюдаваме формирането на корективна вълна 4, която приема много сложна и удължена форма. Затова продължавам да разглеждам само покупки в близкосрочен план. До края на годината очаквам еврото да се повиши до 1.2245, което съответства на 200.0% по скалата на Фибоначи.

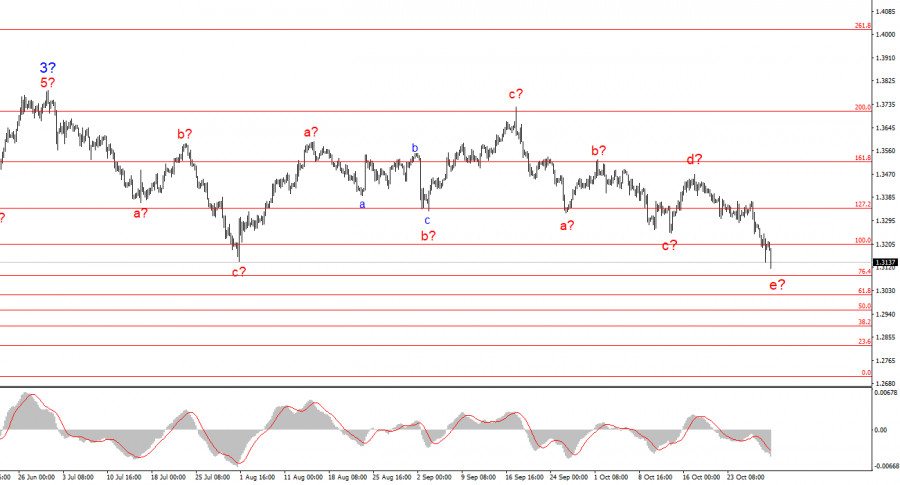

Вълновата картина за инструмента GBP/USD се промени. Продължаваме да се занимаваме с възходящ, импулсивен сегмент на тренда, но вътрешната му вълнова структура става по-сложна. Вълна 4 приема три-вълна форма, а нейната структура е значително по-удължена отколкото тази на вълна 2. Друга низходяща корективна структура е близо до завършване, но може да се усложни още няколко пъти. Ако това действително се случи, възходът на инструмента в рамките на глобалната вълнова структура може да се възобнови с първоначални цели около 38 и 40 фигури. Обаче, корекцията все още продължава в този момент.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас