Dalam beberapa tahun kebelakangan ini, setiap kali mesyuarat FOMC berlangsung, saya cenderung untuk mengulangi perkara yang sama – pasaran secara konsisten menjadi tebusan kepada harapan yang tidak realistik. Jika kita terapkan frasa ini kepada dasar monetari Rizab Persekutuan, ia lebih berkaitan dengan harapan yang telah direndahkan. Seimbas kembali ke tahun 2024, ketika peserta pasaran yakin akan terdapat 6-7 pusingan pelonggaran dasar. Dalam tinjauan tahun 2025, semua orang pasti bahawa akan ada empat pusingan pelonggaran, sementara carta dot-plot menunjukkan maksimum dua. Kini, pada penghujung tahun 2025, situasi yang sama sedang berlaku.

Pasaran telah memutuskan bahawa Fed akan menurunkan kadar faedah dua kali lagi menjelang akhir tahun. Ketika Jerome Powell mengisyaratkan ketiadaan keputusan mengenai mesyuarat bulan Disember pada bulan Oktober, para peserta pasaran berasa kecewa dan marah terhadap Pengerusi Fed itu. Bolehkah anda ingat satu ketika di mana Powell mengulas tentang keputusan mesyuarat seterusnya sejurus selepas satu mesyuarat, terutamanya mengenai keputusan yang akan dibuat oleh FOMC 1.5 bulan kemudian? Namun, jelas pasaran menjangkakan Powell akan memberi petunjuk tentang satu lagi pusingan pelonggaran sebelum akhir tahun. Tetapi berdasarkan alasan apa Powell boleh membuat kenyataan dan memberikan janji sedemikian ketika data pasaran buruh dan pengangguran hingga bulan September masih tidak jelas?

Bank pusat berada dalam keadaan ketidakpastian yang lengkap dan hanya boleh meneka keadaan sebenar pasaran buruh. Jelas bahawa pasaran sedang "menyejuk", tetapi itu tidak mencukupi untuk tiga potongan kadar berturut-turut. Keyakinan terhadap ketepatan kursus semasa adalah diperlukan. Sebab-sebab dan justifikasi adalah penting. Dan dari mana akan datang semua ini jika AS telah mengalami "penutupan" selama sebulan penuh, di mana, hanya atas permintaan peribadi Donald Trump, Pejabat Statistik AS kembali beroperasi dan memberikan laporan inflasi untuk bulan September?

Oleh itu, secara peribadi, saya tidak menjangkakan sebarang janji daripada Powell mengenai pengurangan kadar selanjutnya. Tambahan pula, Pengerusi Fed telah secara konsisten menyatakan bahawa keputusan akan dibuat semata-mata berdasarkan data ekonomi, yang kini agak terhad dan tidak tepat. "Shutdown" adalah fenomena sementara, tetapi ia akan mempengaruhi banyak indikator ekonomi tanpa kesan jangka panjang. Data ekonomi untuk bulan Oktober mungkin terdistorsi akibat cuti mandatori agensi kerajaan. Dalam keadaan ini, mengharapkan janji daripada Fed adalah seperti menunggu salji pada musim panas.

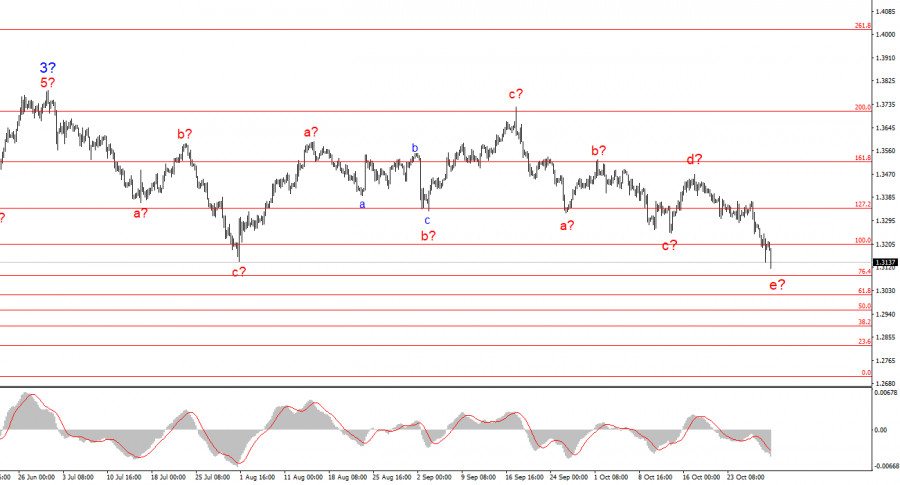

Berdasarkan analisis yang dilakukan terhadap EUR/USD, saya menyimpulkan bahawa instrumen ini terus membina segmen menaik dalam aliran. Pada masa ini, pasaran berada dalam keadaan rehat, tetapi dasar Donald Trump dan keputusan Fed adalah faktor penting dalam penurunan nilai dolar AS. Sasaran untuk segmen semasa trend ini boleh mencapai sehingga angka 25. Pada ketika ini, kita dapat melihat pembentukan gelombang pembetulan 4, yang mengambil bentuk yang sangat kompleks dan panjang. Oleh itu, saya terus mempertimbangkan hanya pembelian dalam jangka masa terdekat. Menjelang akhir tahun, saya menjangkakan nilai mata wang euro akan naik ke 1.2245, yang bersamaan dengan 200% pada skala Fibonacci.

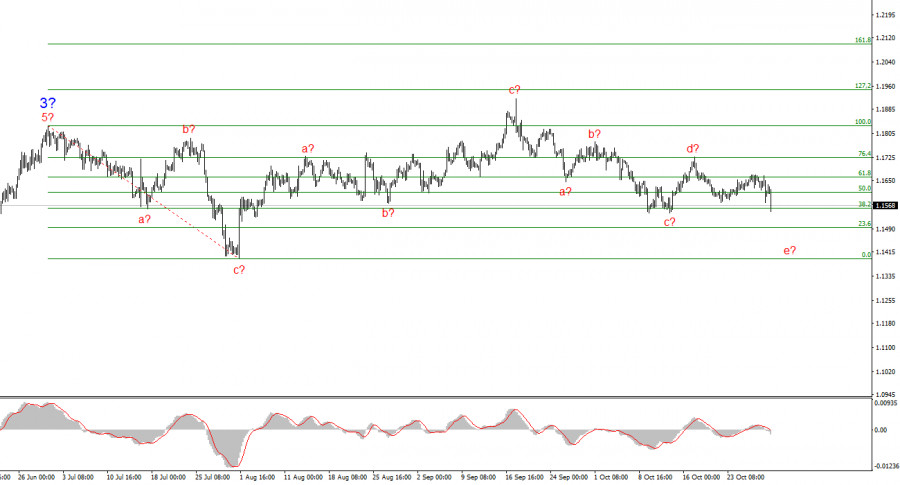

Gambaran gelombang untuk instrumen GBP/USD telah berubah. Kita terus berdepan dengan segmen tren yang menaik bersifat impulsif, tetapi struktur gelombang dalamannya menjadi lebih kompleks. Gelombang 4 berbentuk tiga gelombang, dan strukturnya jauh lebih memanjang berbanding gelombang 2. Satu lagi struktur korektif ke bawah hampir selesai, tetapi mungkin akan rumit beberapa kali lagi. Jika ini benar-benar terjadi, kenaikan instrumen dalam struktur gelombang global boleh disambung dengan sasaran awal sekitar figura 38 dan 40. Walau bagaimanapun, koreksi masih berlangsung buat masa ini.

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami