近年來,每當聯邦公開市場委員會會議即將召開時,我總會重複相同的觀點——市場總是成為自身膨脹預期的俘虜。如果我們將這句話外推到美聯儲的貨幣政策上,那麼更多的是關於縮小的預期。記得在2024年,市場參與者相信會有6-7輪政策寬鬆。回想2025年初,大家都確信會有四輪寬鬆,而點陣圖顯示最多只有兩輪。現在,在2025年底,同樣的情況再次出現。

市場認為美聯儲將在年底前再降息兩次。當傑羅姆·鮑威爾在10月份暗示關於12月會議的決定尚未做出時,市場參與者對美聯儲主席感到失望和沮喪。你能記起鮑威爾曾在會後立即對下次會議的決策發表評論的例子嗎?尤其是關於一個聯邦公開市場委員會在1.5個月後做出的決定?然而,市場顯然期望鮑威爾能暗示在年底前進行另一輪寬鬆。但鮑威爾基於什麼理由可以做出此類表態和做出此類承諾呢,尤其是當截至9月的勞動力市場和失業數據仍不明確的情況下?

中央銀行處於完全不確定的狀態,只能猜測勞動力市場的實際狀況。顯然,市場正在“降溫”,但這對於連續三次降息來說是不夠的。需要對當前政策的正確性有信心。需要理由和依據。如果美國經歷了一整個月的“停擺”,在此期間,只是在唐納德·特朗普的個人要求下,美國統計局才開始恢復工作並提供了9月的通脹報告,那這些理由和依據又從何而來呢?

因此,對我來說,我沒有預期鮑威爾會承諾進一步降息。此外,美聯儲主席一貫表示,決策將完全基於經濟數據,而目前這些數據有些受限制且不準確。"政府停擺"是一個暫時現象,但將會影響許多經濟指標,而不會帶來長期影響。由於政府機構強制休假,十月份的經濟數據可能會受到扭曲。在這種情況下,期望美聯儲的承諾就像是夏天盼望下雪一樣。

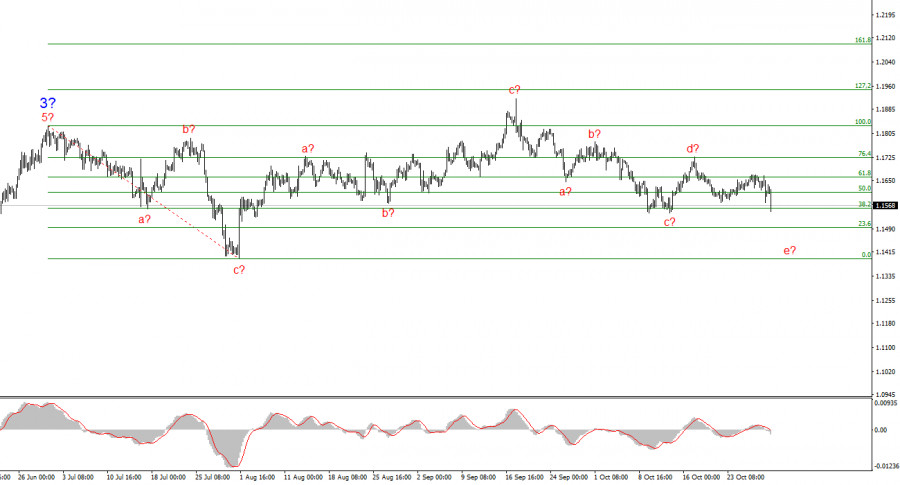

根據我對歐元/美元的分析,結論是該工具繼續在建立上升趨勢。目前市場處於停頓狀態,但唐納德·川普的政策和美聯儲仍然是導致美元貶值的重要因素。本趨勢段的目標可能達到25整數。目前,我們可以看到修正波浪4的形成,該波浪表現得非常複雜且延展。因此,我繼續考慮於近期內只進行買入操作。到年底,我預期歐元會升至1.2245,對應於斐波那契比例的200.0%。

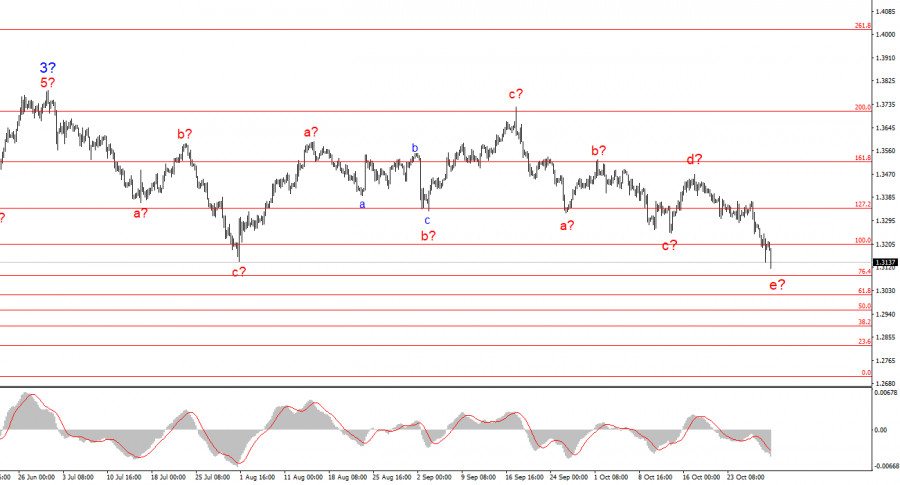

英鎊/美元的波浪圖有所變化。我們仍在處理上升的衝動段趨勢,但其內部波浪結構變得更加複雜。波浪4呈現三波形式,其結構明顯比波浪2更為延展。另一個向下的修正結構接近完成,但可能還會再複雜幾次。如果這確實發生,則該工具在全球波浪結構中的上升趨勢可能會恢復,初始目標約在38和40整數。然而,目前修正仍在進行中。

联系我们

联系我们