Điều gì đang thúc đẩy sự tăng trưởng của thị trường chứng khoán Mỹ? S&P 500 tiếp tục phớt lờ các lo ngại, bao gồm việc định giá tăng cao, việc chính phủ ngừng hoạt động và thậm chí cả sự bất ổn về chính trị. Chỉ số chứng khoán rộng này vừa đạt mức cao kỷ lục lần thứ 31 trong năm nay. Mặc dù bản chất khó lường của Donald Trump, các nhà đầu tư vẫn duy trì niềm tin mạnh mẽ rằng tổng thống Mỹ sẽ làm mọi thứ trong khả năng của mình để hỗ trợ thị trường. Bên cạnh đó, còn có chu kỳ nới lỏng tiền tệ của Federal Reserve và bùng nổ về trí tuệ nhân tạo.

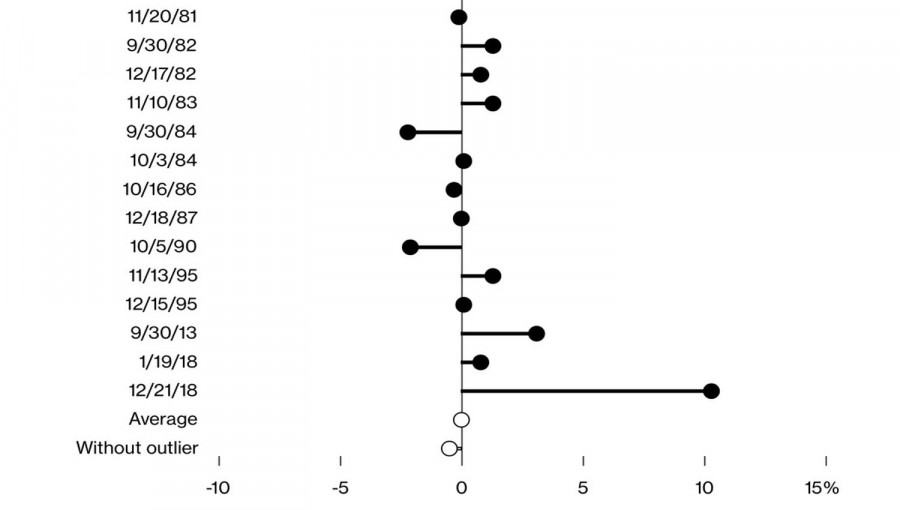

Đảng Dân chủ và Cộng hòa vẫn trong tình trạng bế tắc. Không bên nào dường như sẵn sàng thỏa hiệp và khôi phục hoạt động đầy đủ của chính phủ Mỹ. Việc tạm ngừng hoạt động có khả năng tiếp tục ít nhất thêm một tuần. Theo lịch sử, trong 20 lần chính phủ ngừng hoạt động trước đây, S&P 500 có xu hướng tăng. Tuy nhiên, nếu chúng ta loại trừ năm 2018 — năm mà chỉ số này tăng hơn 10% — thì hiệu suất trung bình trong các lần ngừng hoạt động thực chất là giảm.

Càng lên cao, S&P 500 càng khiến các nhà đầu tư lạc quan trở nên lo lắng. Cảnh báo gần đây nhất đến từ Goldman Sachs. Lãnh đạo ngân hàng này đã chỉ ra rằng họ sẽ không ngạc nhiên nếu S&P 500 di chuyển ngang trong hai năm tới, đặc biệt sau đợt tăng liên tục từ năm 2023–2025. Môi trường hiện tại có nét tương đồng với bong bóng dot-com, với tỷ lệ P/E một lần nữa dao động quanh mức 23.

Dù vậy, sự lạc quan trên thị trường vẫn dồi dào. Những người lạc quan cho rằng các cảnh báo về bong bóng công nghệ đã xuất hiện từ mùa hè năm 2022—nhưng trí tuệ nhân tạo vẫn tiếp tục đẩy S&P 500 lên những đỉnh cao mới.

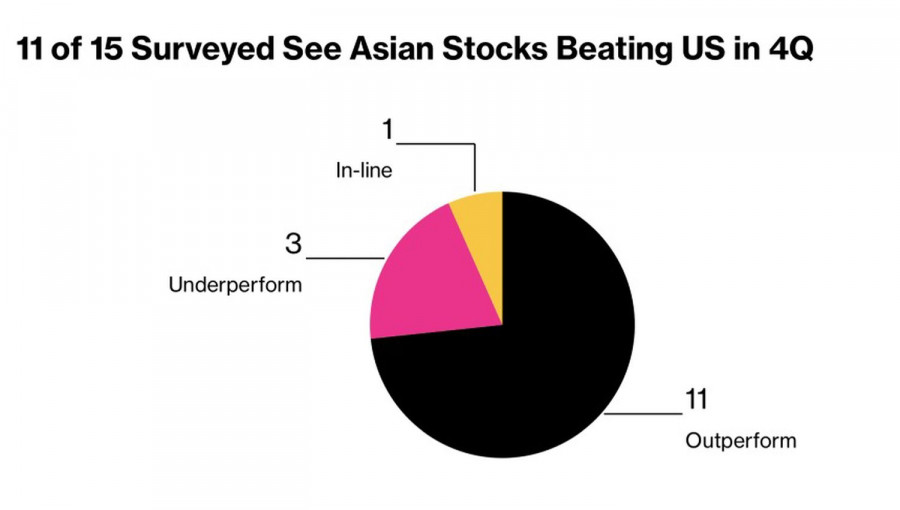

Tuy nhiên, mọi thứ đều mang tính tương đối. Trong khi S&P 500 đã tăng 14% từ đầu năm đến nay, chỉ số MSCI Asia Pacific của châu Á đã tăng khoảng 22%. Hơn nữa, phần lớn các nhà phân tích của Bloomberg tin rằng khu vực châu Á-Thái Bình Dương sẽ tiếp tục vượt trội hơn Hoa Kỳ. Các rủi ro chính đối với S&P 500, theo các chuyên gia, bao gồm: định giá cao, tác động tiêu cực của thuế quan đối với lợi nhuận doanh nghiệp và sự tập trung quá mức của thị trường vào một số ít cổ phiếu có vốn hóa lớn.

Lịch sử cho thấy rằng việc các chỉ số quốc tế vượt trội không phải lúc nào cũng dẫn đến dòng vốn chảy ra ngay lập tức từ Mỹ sang châu Á hoặc châu Âu. Phần lớn các nhà đầu tư nước ngoài vẫn ở lại thị trường chứng khoán lớn nhất và thanh khoản nhất thế giới—họ chỉ đơn giản là phòng ngừa rủi ro tiền tệ của mình. Một ví dụ điển hình là EuroStoxx 600 vượt trội hơn S&P 500 trong nửa đầu năm.

Không có xu hướng nào kéo dài mãi mãi—dù cho nó có mạnh mẽ đến đâu. Sự điều chỉnh là điều không thể tránh khỏi. Nhưng xét đến việc các nhà đầu tư đã nhanh chóng học được cách mua vào mỗi khi S&P 500 giảm, rõ ràng cần phải có một chất xúc tác mạnh hơn nhiều để kích hoạt một đợt điều chỉnh thực sự của chỉ số này.

Về mặt kỹ thuật, không có lý do gì để nghi ngờ đà tăng của S&P 500 trên biểu đồ hàng ngày. Hỗ trợ quan trọng nằm quanh giá trị hợp lý ở mức 6650. Miễn là giá vẫn duy trì trên mức này, chiến lược ưu tiên vẫn là mua vào khi giá giảm về các mục tiêu đã đề cập trước đó tại 6800 và 6920.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi