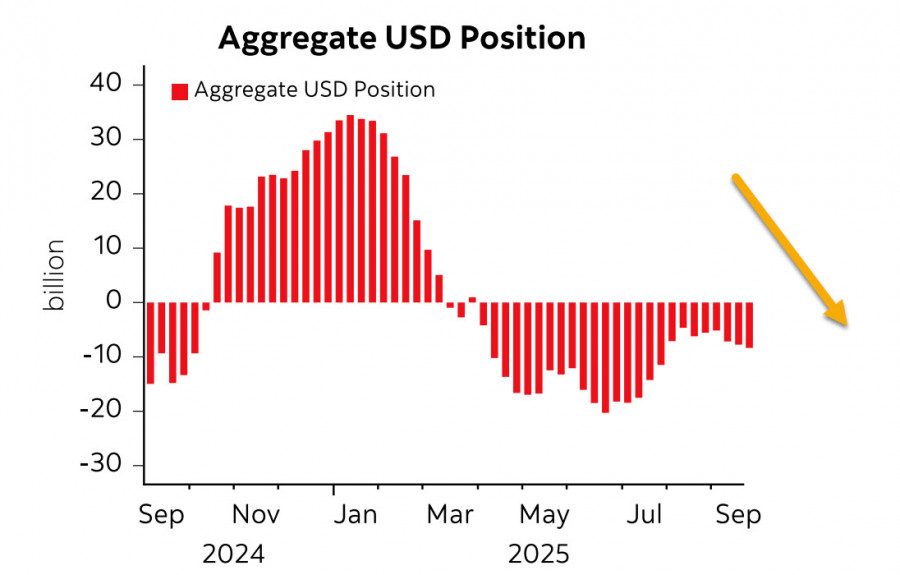

Theo báo cáo mới nhất của CFTC, vị thế bán khống tổng thể đối với đồng đô la Mỹ so với các đồng tiền chính trên thế giới đã tăng thêm 0,8 tỷ USD trong tuần báo cáo, đạt -8,6 tỷ USD. Vị thế đầu cơ đối với đồng đô la vẫn duy trì xu hướng giảm. Đồng thời, chỉ có một sự dịch chuyển đáng kể được ghi nhận ở đồng yên (+1,5 tỷ USD), trong khi sự thay đổi ở các đồng tiền khác là tối thiểu, cho thấy xu hướng đồng đô la yếu hơn không được củng cố thêm và hiện tại có vẻ trung lập hơn.

Tăng trưởng GDP của Mỹ trong quý 2 đã được điều chỉnh tăng từ 3.3% lên 3.8%, cho thấy rằng, chỉ xét về chỉ tiêu tăng trưởng, nền kinh tế Mỹ có vẻ đang ở trong tình trạng rất tốt. Tuy nhiên, có hai chỉ số khiến người ta đặt câu hỏi về những con số này.

Thứ nhất là việc tạo ra việc làm. Trong một nền kinh tế đang phát triển, việc làm mới thường được tạo ra với tỷ lệ trên mức trung bình; tuy nhiên, xu hướng này đã không còn đúng trong những tháng gần đây. Trong khi 158,000 việc làm mới được tạo ra vào tháng Tư, chỉ có 19,000 việc làm được thêm vào tháng Năm, và 13,000 việc làm bị mất vào tháng Sáu. Mức tăng trưởng trung bình hàng tháng chỉ 54,700 là quá thấp để lý giải cho sự tăng trưởng GDP mạnh mẽ như vậy. Khi bao gồm dữ liệu của tháng Bảy và tháng Tám, sự gia tăng việc làm mới giảm xuống chỉ còn khoảng 30,000 trong những tháng gần đây. Sự suy giảm xuất hiện ở tất cả các ngành, gây ra lo ngại cho nhiều thành viên của Cục Dự trữ Liên bang. Tỷ lệ thất nghiệp không thay đổi nhiều, nhưng điều này phản ánh các chính sách nhập cư thắt chặt hơn, đã làm giảm đáng kể nguồn cung lao động, giữ cho tỷ lệ thất nghiệp ổn định một cách giả tạo.

Chỉ số thứ hai là lạm phát. Chỉ số này đã tăng 0.26% trong tháng Tám (so với 0.13% trong tháng Bảy). Không có dấu hiệu giảm tốc, và vì phần lớn các mức thuế mới có hiệu lực trong tháng Tám, tác động của chúng sẽ được phản ánh trong giá tiêu dùng vào tháng Mười đến tháng Mười Một.

Cho đến gần đây, thị trường đã dự đoán có bốn lần cắt giảm lãi suất trong năm tới. Tuy nhiên, tính đến thứ Hai, triển vọng đã thay đổi: mặc dù việc cắt giảm trong tháng Mười được coi là gần như không thể tránh khỏi (với xác suất khoảng 90%), lần cắt giảm tiếp theo có thể không xảy ra cho đến tháng Mười Hai hoặc tháng Ba. Nhìn chung, thị trường vẫn dự đoán bốn lần cắt giảm cho đến cuối năm 2026, nhưng kỳ vọng về lãi suất đã trở nên lạc quan hơn đối với đồng đô la.

Cân bằng đang rất mong manh: thị trường lao động suy yếu và nguy cơ suy thoái đang đề xuất việc cắt giảm lãi suất, nhưng nguy cơ lạm phát vẫn cao. Với việc hầu hết các ngân hàng trung ương cũng đang cắt giảm lãi suất giữa bối cảnh lạm phát vẫn cao, những hành động này có thể tăng nguy cơ rủi ro thay vì giảm chúng.

Báo cáo việc làm tháng Chín vào thứ Sáu đang bị đe dọa: nếu Quốc hội không thông qua dự luật ngân sách vào thứ Ba, chính phủ có thể đóng cửa vào thứ Tư. Nếu Nonfarm Payrolls không được công bố vào thứ Sáu, thị trường có thể bị tê liệt bởi sự không chắc chắn, mất đi một chỉ báo quan trọng cho dự báo.

Với sự thiếu hụt thanh khoản ngày càng tăng, cần tìm các nguồn tài chính. Khởi động một làn sóng QE mới trong bối cảnh lạm phát cao là rất không thực tế—không thể, miễn là Powell đang điều hành Fed. Các luồng vốn nước ngoài cũng không khả thi, do thuế quan tăng cao. Do đó, dự trữ nội địa sẽ là lựa chọn duy nhất.

Khi xét đến động thái của thị trường chứng khoán, nguồn gốc của lượng dự trữ này trở nên rõ ràng. S&P 500 tiếp tục lập kỷ lục, với mục tiêu 6840 đang gần kề. Tuy nhiên, dấu mốc này có thể không bao giờ đạt được, vì một sự đảo chiều có thể bắt đầu sớm hơn.

Chúng tôi dự đoán sẽ có một đợt điều chỉnh lớn trong các chỉ số chứng khoán, có thể xảy ra bất cứ lúc nào. Mục tiêu gần nhất là 6340, và trong trường hợp xảy ra khủng hoảng sâu hơn, không thể loại trừ khả năng giảm nhanh về phía 6150.

Đồng đô la vẫn đang ở trạng thái yếu, nhưng sự suy yếu này có thể sắp kết thúc. Các dấu hiệu của một sự đảo chiều đi lên đang ngày càng rõ ràng hơn.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi