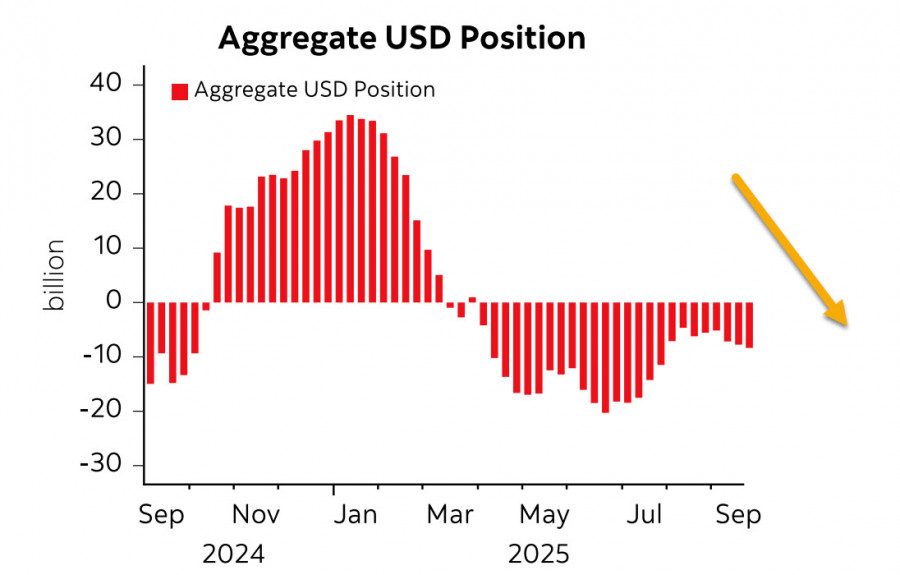

Според последния доклад на CFTC, общата къса позиция върху щатския долар спрямо основните световни валути е нараснала с $0.8 милиарда през отчетната седмица, достигайки -$8.6 милиарда. Спекулативното позициониране по отношение на долара продължава да бъде низходящо. В същото време, значителна промяна е отбелязана само при йената (+$1.5 милиарда), докато промените при другите валути са минимални, което показва, че тенденцията към по-слаб долар не се е засилила и в момента изглежда по-скоро неутрална.

Растежът на БВП на САЩ за второто тримесечие беше ревизиран нагоре от 3,3% на 3,8%, което показва, че, само съдейки по мерките за растеж, икономиката на САЩ изглежда в отлично състояние. Въпреки това, два показателя поставят под съмнение тези цифри.

Първото е създаването на работни места. В една растяща икономика обикновено се създават нови работни места с над средните темпове; обаче тази тенденция беше опровергана през последните месеци. Докато през април бяха създадени 158 000 нови работни места, само 19 000 бяха добавени през май и 13 000 бяха изгубени през юни. Средният месечен растеж от само 54 700 е твърде нисък, за да оправдае такъв силен растеж на БВП. Включвайки данни за юли и август, нарастването на новите работни места спадна до около 30 000 през последните месеци. Намаленията се наблюдават във всички сектори, което предизвиква тревога сред много членове на Федеральната резервна система. Безработицата се е променила малко, но това отразява по-строгите имиграционни политики, които значително намалиха предлагането на труд, запазвайки безработицата изкуствено стабилна.

Вторият показател е инфлацията. Индексът се повиши с 0,26% през август (срещу 0,13% през юли). Няма забавяне и тъй като повечето нови тарифи влязоха в сила през август, техният ефект ще бъде отразен в потребителските цени през октомври-ноември.

Допреди скоро, пазарът оценяваше четири намаления на лихвените проценти през следващата година. Обаче, от понеделник насам, перспективата се промени: докато намалението през октомври се счита за почти неизбежно (с около 90% вероятност), следващото може да не се случи до декември или март. Общият пазар все още очаква четири намаления до края на 2026 г., но пазарните очаквания са все по-позитивни за долара.

Балансът е крехък: отслабващият пазар на труда и наближаващата рецесия подкрепят намаленията на лихвите, но рискът от инфлация остава висок. С повечето централни банки, които също намаляват лихвите на фона на все още висока инфлация, подобни действия могат да увеличат рисковете, вместо да ги намалят.

Докладът за заетостта за септември, който ще бъде публикуван в петък, е застрашен: ако Конгресът не успее да приеме законопроект за бюджета във вторник, правителството може да спре работа до сряда. Ако Nonfarm Payrolls не бъдат публикувани в петък, пазарите ще бъдат парализирани от несигурност, загубвайки ключова референтна точка за прогнози.

С рязко нарастващи ликвидни недостизи трябва да се намерят източници за финансиране. Започването на нова вълна количествените улеснения в среда на висока инфлация е изключително малко вероятно—невъзможно, докато Пауъл е председател на Федералния резерв. Чуждестранни влизания също не са вероятни, предвид високите тарифи. Това оставя като единствен вариант вътрешните резерви.

Източникът на такива резерви става ясен, когато се разгледа динамиката на фондовия пазар. S&P 500 продължава да слага рекорд след рекорд, като целта от 6840 наближава. Обаче, този крайъгълен камък може никога да не бъде достигнат, тъй като обратът може да започне по-рано.

Очакваме значителна корекция при индексите на акциите, която може да се случи всеки момент. Най-близката цел е 6340, а в случай на по-дълбока криза, не може да се изключи бърз спад към 6150.

Доларът все още изглежда слаб, но тази слабост скоро може да достигне своя край. Признаците за обръщане на пазара във възходяща посока стават все по-очевидни.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас