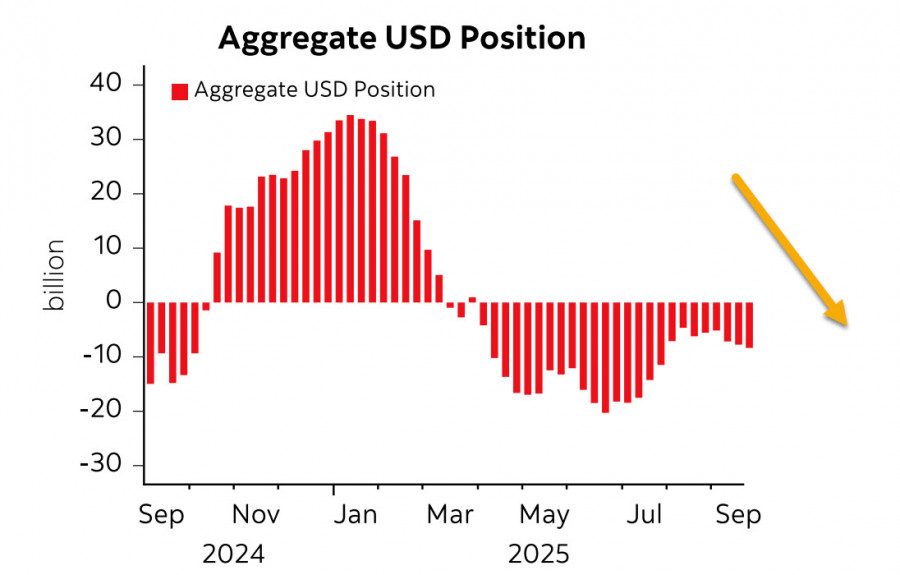

Menurut laporan CFTC terbaru, posisi short agregat pada dolar AS terhadap mata uang utama dunia meningkat sebesar $0,8 miliar selama minggu pelaporan, mencapai -$8,6 miliar. Posisi spekulatif pada dolar tetap bearish. Pada saat yang sama, pergeseran yang signifikan hanya tercatat pada yen (+$1,5 miliar), sementara perubahan pada mata uang lainnya minimal, menunjukkan bahwa tren menuju dolar yang lebih lemah belum menguat dan saat ini terlihat lebih netral.

Pertumbuhan PDB AS pada kuartal kedua direvisi naik dari 3,3% menjadi 3,8%, menunjukkan bahwa, berdasarkan ukuran pertumbuhan saja, ekonomi AS tampaknya dalam kondisi sangat baik. Namun, ada dua indikator yang menimbulkan pertanyaan tentang angka-angka ini.

Yang pertama adalah penciptaan lapangan kerja. Dalam ekonomi yang berkembang, pekerjaan baru biasanya diciptakan pada tingkat di atas rata-rata; namun, tren ini telah terbantahkan dalam beberapa bulan terakhir. Sementara 158.000 pekerjaan baru diciptakan pada bulan April, hanya 19.000 yang ditambahkan pada bulan Mei, dan 13.000 hilang pada bulan Juni. Pertumbuhan rata-rata bulanan hanya 54.700 terlalu rendah untuk membenarkan pertumbuhan PDB yang kuat. Termasuk data Juli dan Agustus, peningkatan pekerjaan baru turun menjadi sekitar 30.000 dalam beberapa bulan terakhir. Penurunan terlihat di semua sektor, menimbulkan kekhawatiran di antara banyak anggota Federal Reserve. Pengangguran sedikit berubah, tetapi ini mencerminkan kebijakan imigrasi yang lebih ketat, yang secara signifikan mengurangi pasokan tenaga kerja, menjaga pengangguran tetap stabil secara artifisial.

Indikator kedua adalah inflasi. Indeks naik sebesar 0,26% pada bulan Agustus (vs. 0,13% pada bulan Juli). Tidak ada perlambatan, dan karena sebagian besar tarif baru mulai berlaku pada bulan Agustus, dampaknya akan tercermin dalam harga konsumen pada Oktober–November.

Hingga baru-baru ini, pasar memperkirakan empat kali pemotongan suku bunga tahun depan. Namun, sejak Senin, prospeknya berubah: sementara pemotongan Oktober dipandang hampir tak terhindarkan (dengan probabilitas sekitar 90%), yang berikutnya mungkin tidak terjadi hingga Desember atau Maret. Secara keseluruhan, pasar masih mengharapkan empat kali pemotongan hingga akhir 2026, tetapi ekspektasi suku bunga telah menjadi lebih optimis untuk dolar.

Keseimbangan ini rapuh: pasar tenaga kerja yang melemah dan resesi yang mengancam berargumen untuk pemotongan suku bunga, tetapi risiko inflasi tetap tinggi. Dengan sebagian besar bank sentral juga memotong suku bunga di tengah inflasi yang masih tinggi, tindakan semacam itu dapat meningkatkan risiko daripada menguranginya.

Laporan ketenagakerjaan bulan September pada hari Jumat dalam bahaya: jika Kongres gagal mengesahkan RUU anggaran pada hari Selasa, pemerintah bisa ditutup pada hari Rabu. Jika Nonfarm Payrolls tidak dirilis pada hari Jumat, pasar bisa lumpuh oleh ketidakpastian, kehilangan tolok ukur utama untuk perkiraan.

Dengan kekurangan likuiditas yang meningkat tajam, sumber pendanaan harus ditemukan. Meluncurkan gelombang baru QE dalam lingkungan inflasi tinggi sangat tidak mungkin—tidak mungkin, selama Powell memimpin Fed. Arus masuk asing juga tidak mungkin, mengingat tarif yang tinggi. Itu meninggalkan cadangan domestik sebagai satu-satunya pilihan.

Sumber cadangan semacam itu menjadi jelas ketika memeriksa dinamika pasar saham. S&P 500 terus mencetak rekor demi rekor, dengan target 6840 mendekat. Namun, tonggak ini mungkin tidak pernah tercapai, karena pembalikan bisa dimulai lebih awal.

Kami memperkirakan adanya koreksi signifikan pada indeks ekuitas, yang dapat terjadi kapan saja. Target terdekat adalah 6340, dan jika terjadi krisis yang lebih dalam, penurunan cepat menuju 6150 tidak dapat dikesampingkan.

Dolar masih terlihat lemah, tetapi kelemahan ini mungkin akan segera berakhir. Tanda-tanda pembalikan bullish semakin jelas terlihat.

TAUTAN CEPAT

Hubungi kami

Hubungi kami