Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

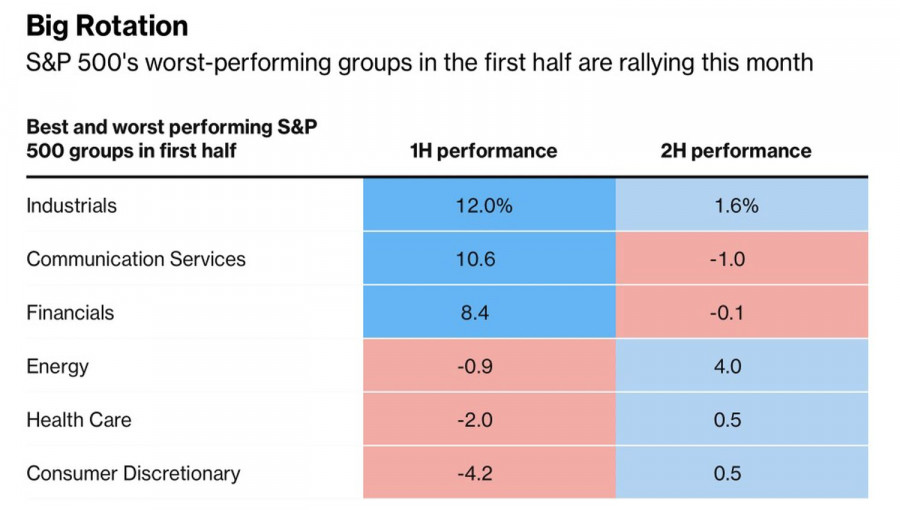

Der S&P 500 erreichte ein weiteres Allzeithoch, wobei Rotation das Kennzeichen des US-Aktienmarktes ist. Anleger kaufen aggressiv Aktien auf, die im ersten Halbjahr schlechter abgeschnitten haben. Im Gegensatz dazu hinken die bisherigen Wachstumsführer nun hinterher. So legten beispielsweise Energieunternehmen — ein auffallend schwacher Sektor von Januar bis Juni — im Juli kräftig zu. Im Gegensatz dazu verwandelten sich Kommunikationsdienste, die zuvor zweitbeste Leistung gezeigt hatten, in die schlechtesten Performer.

Führende und zurückbleibende Sektoren des S&P 500

Das Kernproblem liegt in der Überbewertung der Gewinner von gestern. Das Kurs-Gewinn-Verhältnis der Industrieunternehmen, die in der ersten Jahreshälfte führend waren, liegt jetzt nahe der Spitze seiner 20-jährigen Bandbreite. Im Juli übergaben diese den Staffelstab an die Sektoren Energie und Materialien.

Einfach ausgedrückt: Investoren kaufen nicht nur die Rücksetzer des S&P 500. Sie greifen nach allem, was sich noch nicht erholt hat. Zusammen mit erfolgreichen Auktionen von 10- und 30-jährigen Staatsanleihen öffnet dies die Tür für ein mögliches Comeback des amerikanischen Exzeptionalismus. Infolgedessen steht der US-Dollar nicht so schlecht da wie in der ersten Jahreshälfte.

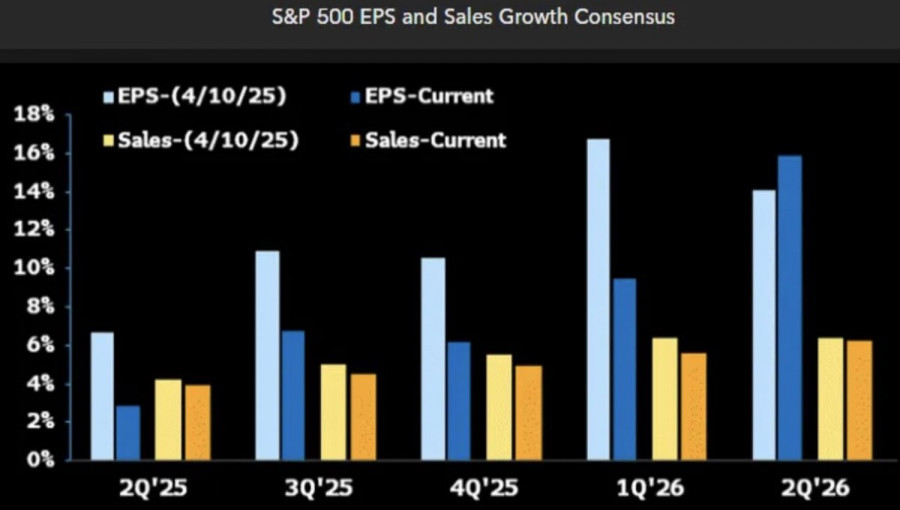

Anleger gehen mit Optimismus in die Berichtssaison des zweiten Quartals. Laut FactSet wird erwartet, dass die Gewinne des S&P 500 um 4,8% wachsen, was die langsamste Wachstumsrate seit Ende 2023 markiert. Niedrigere Schätzungen bieten Unternehmen jedoch eine günstige Gelegenheit, die Erwartungen zu übertreffen. Wenn die tatsächlichen Zahlen die Prognosen übertreffen, neigen die Vermögenswerte dazu, zu steigen. Und der breite Aktienindex bildet da keine Ausnahme.

S&P 500 Ertrags- und Verkaufsprognosen

Trotz ihrer Stärke sind die Pessimisten nicht verschwunden. JP Morgan warnt, dass Investoren die Auswirkungen der Zölle unterschätzen. Der Sevens Report stellt fest, dass die Verschiebung der Zollerhöhungen auf den 1. August die Hoffnungen auf eine Zinssenkung der Fed im Juli zunichtemacht. Während die Auswirkungen der Zölle in die Wirtschaft einsickern, wird auch die Wahrscheinlichkeit einer geldpolitischen Lockerung im September abnehmen. Dies könnte den S&P 500 belasten.

Neben der Rotation ist ein weiteres bestimmendes Merkmal des US-Aktienmarktes zur Jahresmitte das Fehlen von Angst. Die Einführung von 50% Zöllen auf Kupfer und Brasilien, die Erhöhung der Zölle auf kanadische Waren von 25% auf 35% – all dies erschüttert den S&P 500 nicht. Investoren sind fest davon überzeugt, dass solche extremen Szenarien nicht eintreten werden. Donald Trump wird Kompromisse eingehen. Seine Drohungen klingen schlimmer, als sie tatsächlich sind. Infolgedessen werden Rückgänge im S&P 500 als Kaufgelegenheiten angesehen.

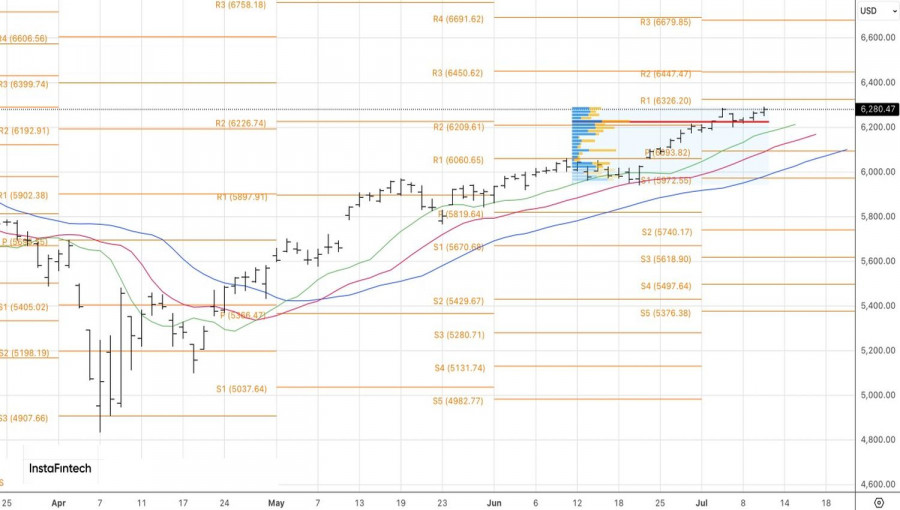

Technisch gesehen zeigt das tägliche S&P 500-Chart einen anhaltenden Aufwärtstrend. Der Index hat sich dem ersten der zwei zuvor umrissenen Ziele bei 6.325 und 6.450 genähert. Solange der breite Aktienindex über seinem fairen Wert bei 6.225 handelt, haben Bullen nichts zu befürchten. Wir empfehlen, zuvor eröffnete Long-Positionen zu halten.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen