Americký prezident Donald Trump ve čtvrtek oznámil uzavření obchodní dohody s Velkou Británií.

Jde o krok, který přinesl určitou úlevu investorům, zejména těm, kteří v posledních měsících sledovali sérii nejasných signálů z Bílého domu. Přestože jde o vítaný pokrok, analytici připomínají, že ekonomický význam Británie jako obchodního partnera USA je relativně malý – tvoří přibližně jen 3 % celkového amerického zahraničního obchodu.

Podle ekonoma Justina Wolferse z Michiganské univerzity je uzavřená dohoda rámcová a nepřináší žádné zásadní změny v celní politice, jelikož cla mezi USA a Spojeným královstvím už dříve dosahovala relativně nízké úrovně. Její význam tak spočívá spíše ve vyslání politického signálu než v hluboké restrukturalizaci vzájemného obchodu.

Investory však tento signál vnímají pozitivně, jak naznačil i Greg Valliere, hlavní stratég pro americkou politiku ve společnosti AGF Investments. V komentáři uvedl, že trhy „unavené z úniků informací o údajných dohodách“ konečně vidí konkrétní krok, i když zatím není důvod „otvírat šampaňské“.

Během oznámení v Oválné pracovně Trump prohlásil, že se chystají i další obchodní dohody. Uvedl, že má „naplánováno mnoho schůzek“ a že každá země chce dohodu. Z pohledu konkrétních ustanovení nově oznámená dohoda zachovává 10% clo na britské zboží, avšak zároveň nabízí rozšířený přístup na americký trh pro některé klíčové sektory britského exportu – například ethanol, stroje a hovězí maso.

Ministr obchodu Howard Lutnick doplnil, že nová úprava umožní Spojenému království exportovat do USA až 100 000 automobilů ročně, přičemž zůstane zachováno původní 10% clo namísto 25% sazby, kterou administrativa zavedla v rámci širší politiky na ochranu domácí výroby. Kromě toho budou moci být motory britského výrobce Rolls-Royce dováženy bez celních poplatků.

I přes tento pozitivní rámec zůstávají názory analytiků zdrženlivé. Podle hlavního investičního ředitele společnosti Crossbridge Capital Group, Manishe Singha, „skutečným tématem zůstává dynamika vztahů mezi USA a Čínou“. Dohody s menšími obchodními partnery vnímá spíše jako druhořadé – vítané, ale bez zásadního dopadu na globální ekonomická rizika.

Singh zároveň upozornil na víkendová jednání ve Švýcarsku, kde se mají setkat americký ministr financí Scott Bessent a obchodní zástupce Jamieson Greer s čínským vicepremiérem He Lifengem. Právě tato jednání mohou být pro trhy rozhodujícím momentem, zejména vzhledem k narůstajícím obchodním bariérám.

Trumpova administrativa totiž nedávno zavedla cla ve výši 145 % na většinu čínského zboží, což vyvolalo ostrou reakci Pekingu – Čína odpověděla zvýšením daní na americké zboží až na 125 %. Důsledkem je prudký pokles kontejnerové přepravy mezi oběma zeměmi, což vyvolává obavy z možného narušení dodavatelských řetězců a zvyšování spotřebitelských cen.

Současně Evropská unie oznámila, že zvažuje odvetná opatření v hodnotě až 95 miliard eur (107 miliard dolarů), pokud nebudou obchodní jednání s USA úspěšná. Tím se ještě více zvyšuje tlak na administrativu, aby dokázala předložit ucelenou a realistickou obchodní strategii nejen směrem k Británii, ale zejména vůči hlavním partnerům v Asii a Evropě.

Americké akciové indexy S&P 500 a Dow Jones Industrial Average ve čtvrtek reagovaly růstem – zčásti právě díky zprávám o dohodě s Velkou Británií. Optimismus investorů je však spojený spíše s tím, že se konečně podařilo dokončit konkrétní smlouvu, než se samotnými parametry dohody.

Ve světle napětí s Čínou a Evropskou unií však zůstává hlavní otázkou, zda se Spojeným státům podaří obnovit důvěru ve svou obchodní politiku. Zachování 10% cel na britské zboží a selektivní výjimky pro automobilový a letecký průmysl sice působí konstruktivně, ale k obnovení rovnováhy v mezinárodních vztazích to zřejmě nestačí.

Zatímco investoři budou nadále sledovat signály z Washingtonu, Švýcarska a Bruselu, klíčové rozhodnutí leží na straně Bílého domu. Trumpova administrativa bude muset dokázat, že kromě symbolických kroků směrem k menším partnerům je schopna vést i komplexní jednání s hlavními geopolitickými aktéry – a to bez další eskalace celní války.

EUR/USD 貨幣對在星期五出現了意想不到的回落至移動平均線。從技術角度來看,這次走勢並無特別之處,只是一種常見的修正。如果賣方能夠將價格保持在移動平均線以下,趨勢可能會再次轉為看跌,即便如此,長期來看也不會有多大影響。

這是針對日線圖表的分析。今年較早時出現的「特朗普趨勢」讓我們處於中期展望。在更高的時間框架如24小時圖中,情況更為明確:我們正處於強勁的上升趨勢之中,隨著時間推移轉向寬闊的橫向區間——或稱為盤整市場。這種盤整階段代表了大玩家的建倉或出倉期。簡單來說,市場已經準備了數月,準備迎接新的趨勢,而我們看到的大多數短期波動只是該廣泛整合中的市場噪音。

需要記住的是,在盤整階段,價格在任一方向波動不需要重大理由。我們的觀點是,市場目前正在積累與美元相關的負面因素,準備一次性將這些因素反映進價格。當前來看,沒有基本面的新聞支持美元。我們不認為美元近期的走強是因為聯儲會「不那麼鴿派」的立場或特朗普不斷變化的言論。

在星期五,美元小幅走高,許多分析師迅速將此歸因於與中國的「貿易緊張緩解」。但別忘了:近幾個月來,特朗普實施了一輪新的關稅——影響如卡車、醫療用品和家具等商品。對印度進口的關稅已增至50%,而中國產品現面臨100%的關稅。這能稱為「緊張局勢緩解」嗎?

即便美國和中國在11月達成另一項暫時協議,也不代表貿易戰的結束。下個月,特朗普可能又會宣稱「不公平待遇」並實施新的關稅——這種循環可能無休止。市場將繼續對這一強大因素作出反應。然而,值得注意的是,市場根據既定算法和模式運行。要啟動一個新的長期趨勢,機構投資者需要時間來建立必要的交易量。持有小倉位的散戶交易者可以快速買賣,但大型銀行和機構無法在一夜之間移動數十億倉位。

因此,我們繼續預期美元進一步走弱。目前的修正可能再持續幾週或幾個月,但總體結果仍顯而易見。

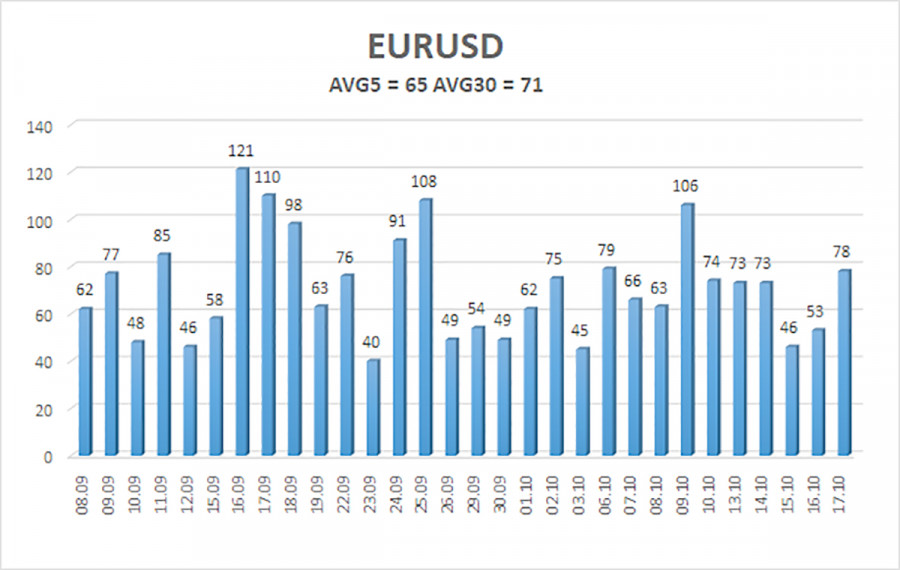

截至10月20日過去五個交易日,EUR/USD的平均波動率為65點子,屬於“平均”水平。對於星期一,我們預期價格會在1.1588到1.1719之間波動。長期線性回歸通道仍然向上,表明更廣泛的趨勢保持不變。CCI指標最近進入超賣區,可能會觸發新一波的上升。

在4小時圖上,EUR/USD試圖建立新一輪的上升趨勢,而長周期時間框架仍然顯示牛市。美元的動態主要由Donald Trump的政策和反全球化言論推動。儘管美元最近貌似有短期走強,但這些情況源於不穩的理由。日線圖上的盤整完全支持了這一觀點。

如果價格保持在移動平均線之下,可以考慮短期做空,目標在1.1536附近,這完全基於技術條件。如果價格保持在移動平均線之上,則長期持有多頭頭寸仍然有效,朝向1.1841,可能甚至達到1.1902,與更廣泛的趨勢一致。

联系我们

联系我们