Gần đây, chúng ta đã biết thêm nhiều về cuộc họp sắp tới của Cục Dự trữ Liên bang Mỹ vào tháng 12. Gần như tất cả các thống đốc của Ủy ban Thị trường Mở Liên bang (FOMC) đã phát biểu, và thị trường đã nhận ra rằng Jerome Powell một lần nữa đã đúng. Tại cuộc họp gần đây nhất, chủ tịch Fed đã nhấn mạnh rõ ràng rằng một đợt giảm lãi suất vào tháng 12 hoàn toàn không được đảm bảo. Sau đó, phần lớn các thành viên của Ủy ban FOMC đã xác nhận lời ông, nói rằng họ thiên về việc tạm dừng cho đến khi xuất hiện bằng chứng mới về sự suy yếu của thị trường lao động. Do đó, hướng đi cho cuộc họp tháng 12 của Fed bây giờ đã rõ ràng hơn hoặc ít hơn. Kịch bản cơ bản là tạm dừng cho đến khi dữ liệu kinh tế yêu cầu điều chỉnh khác.

Và còn Ngân hàng Trung ương Châu Âu (ECB) thì sao? Tình hình với ECB còn rõ ràng hơn. Lạm phát trong Khu vực đồng Euro đã giảm xuống mức cần thiết là 2%, điều này có nghĩa là ECB sẽ không xem xét việc giảm lãi suất trong các cuộc họp sắp tới. Tuy nhiên, đến năm 2026, có thể xuất hiện các điều kiện đòi hỏi phải thay đổi chính sách tiền tệ. Chủ tịch ECB Christine Lagarde đã gián tiếp truyền đạt điều này.

Lagarde gợi ý rằng thị trường đã đánh giá thấp chính sách thuế mới của Mỹ. Theo Lagarde, nhiều nhà nhập khẩu và xuất khẩu hiện tại đang cố gắng giảm thiểu tác động tiêu cực của thuế lên người tiêu dùng cuối cùng bằng cách giảm lợi nhuận của họ. Nói cách khác, các trung gian giữa nhà sản xuất và người tiêu dùng đang chịu gánh nặng từ thuế của Trump. Tuy nhiên, Lagarde lưu ý rằng tình trạng này sẽ không kéo dài mãi mãi. Sớm hay muộn, các nhà nhập khẩu và xuất khẩu sẽ bắt đầu chuyển gánh nặng của thuế sang người mua cuối cùng, và lạm phát có thể tăng vọt trên toàn thế giới.

Điều gì xảy ra nếu lạm phát ở Khu vực đồng Euro bắt đầu tăng trở lại đã rõ ràng. ECB sẽ buộc phải thắt chặt chính sách tiền tệ. Tôi muốn nhấn mạnh rằng độ trễ thời gian giữa việc kết thúc chu kỳ nới lỏng và bắt đầu thắt chặt sẽ đủ dài để kịch bản này trở thành hiện thực. Ví dụ, việc tăng lãi suất của Fed vào tháng 12 hoặc đầu năm sau đơn giản là không được mong đợi, ngay cả khi lạm phát ở Mỹ tăng vọt lên 3.5-4.0%.

Do đó, dưới điều kiện ceteris paribus, ECB sẽ tiếp cận nhất với việc thắt chặt chính sách tiền tệ vào năm 2026. Đây là một "điểm cộng" khác cho "nghiệp" của đồng euro.

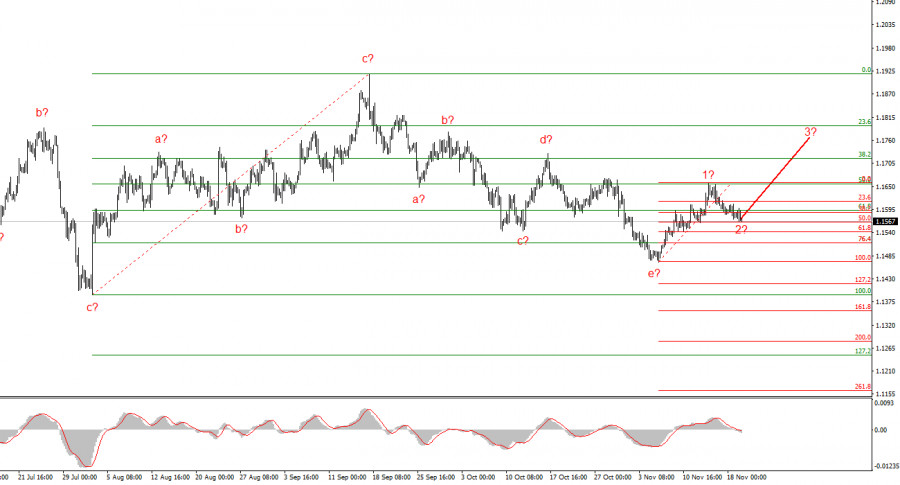

Dựa trên phân tích đã thực hiện về EUR/USD, công cụ này tiếp tục xây dựng một phần xu hướng tăng. Trong những tháng gần đây, thị trường đã tạm dừng, nhưng chính sách của Donald Trump và Fed vẫn là những yếu tố đáng kể ảnh hưởng đến sự suy giảm tương lai của đồng đô la Mỹ. Các mục tiêu cho phần xu hướng hiện tại có thể đạt đến mức 1.25. Hiện tại, một cấu trúc sóng đi lên có thể bắt đầu hình thành. Tôi dự đoán rằng, trong khoảng từ 1.1541 đến 1.1587, sóng thứ ba của cấu trúc này sẽ bắt đầu, có thể là dẫn đầu hoặc phức tạp hơn. Trong mọi trường hợp, trong những ngày tới tôi sẽ cân nhắc mua với các mục tiêu xung quanh mức 1.1740.

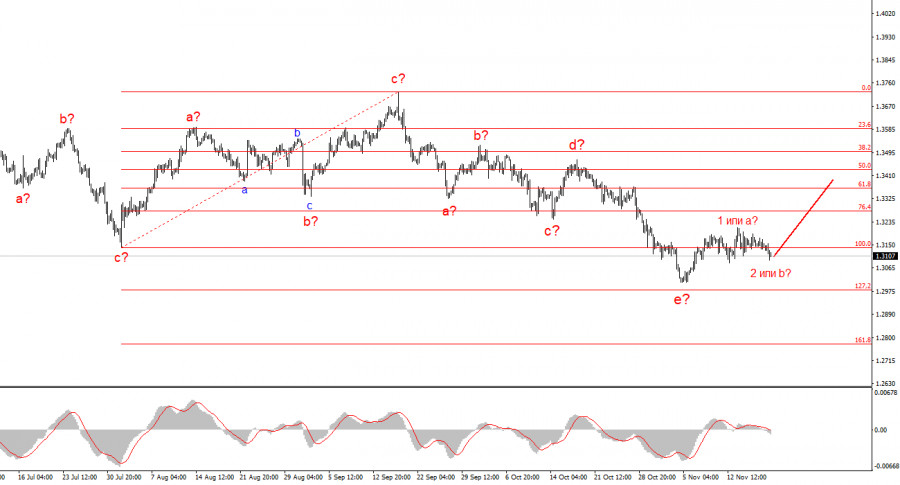

Cấu trúc sóng của công cụ GBP/USD đã thay đổi. Chúng tôi tiếp tục xử lý một phần xu hướng tăng mang tính chất xung lượng, nhưng cấu trúc sóng bên trong đã trở nên phức tạp. Sóng 4 đã lấy dạng ba sóng, và cấu trúc của nó trông rất kéo dài. Cấu trúc điều chỉnh giảm a-b-c-d-e trong sóng 4 trông khá hoàn chỉnh. Nếu đúng như vậy, tôi kỳ vọng phần xu hướng chính tiếp tục hình thành với các mục tiêu ban đầu xung quanh mốc 1.38 và 1.40. Điều quan trọng là luồng tin tức từ Mỹ phải đứng về phía đồng đô la.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi