Kürzlich haben wir viel über das bevorstehende Treffen der Federal Reserve im Dezember erfahren. Fast alle FOMC-Mitglieder haben sich zu Wort gemeldet, und der Markt ist zu der Erkenntnis gelangt, dass Jerome Powell erneut Recht hatte. Beim letzten Treffen stellte der Fed-Präsident klar, dass eine Zinssenkung im Dezember keineswegs garantiert ist. In der Folge bestätigte die Mehrheit des FOMC-Ausschusses seine Worte und sagte, sie tendiere zu einer Pause, bis neue Beweise für eine Abschwächung des Arbeitsmarktes vorliegen. Daher ist nun die Richtung des Fed-Treffens im Dezember mehr oder weniger klar. Das Basisszenario ist eine Pause, bis wirtschaftliche Daten etwas anderes erforderlich machen.

Und was ist mit der Europäischen Zentralbank? Die Situation bei der EZB ist noch klarer. Die Inflation in der Eurozone ist auf die erforderlichen 2% gesunken, was bedeutet, dass die EZB bei den kommenden Treffen keine Zinssenkungen in Betracht ziehen wird. Allerdings könnten bis 2026 Bedingungen eintreten, die eine Änderung der Geldpolitik rechtfertigen. EZB-Präsidentin Christine Lagarde hat dies indirekt kommuniziert.

Lagarde deutete an, dass der Markt die neue US-Zollpolitik unterschätzt. Laut Lagarde versuchen viele Importeure und Exporteure derzeit, die negativen Auswirkungen der Zölle auf die Endverbraucher zu minimieren, indem sie ihre eigenen Gewinnmargen reduzieren. Mit anderen Worten, es sind die Zwischenhändler zwischen Produzenten und Konsumenten, die die Last von Trumps Zöllen tragen. Lagarde stellt jedoch fest, dass diese Situation nicht ewig andauern wird. Früher oder später werden Importeure und Exporteure beginnen, die Last der Zölle auf die Endverbraucher abzuwälzen, und die Inflation könnte weltweit ansteigen.

Was passiert, wenn die Inflation in der Eurozone wieder ansteigt, ist klar. Die EZB wird gezwungen sein, die Geldpolitik zu straffen. Ich möchte betonen, dass die Zeitspanne zwischen dem Ende des Lockerungszyklus und dem Beginn der Straffung signifikant genug sein wird, um dieses Szenario Realität werden zu lassen. Zum Beispiel wird eine Zinserhöhung der Fed im Dezember oder Anfang nächsten Jahres schlichtweg nicht erwartet, selbst wenn die US-Inflation auf 3,5-4,0% ansteigen würde.

Daher wird unter ceteris-paribus-Bedingungen die EZB diejenige sein, die am ehesten 2026 eine Verschärfung der Geldpolitik umsetzt. Dies ist ein weiterer "Pluspunkt" für das Karma des Euro.

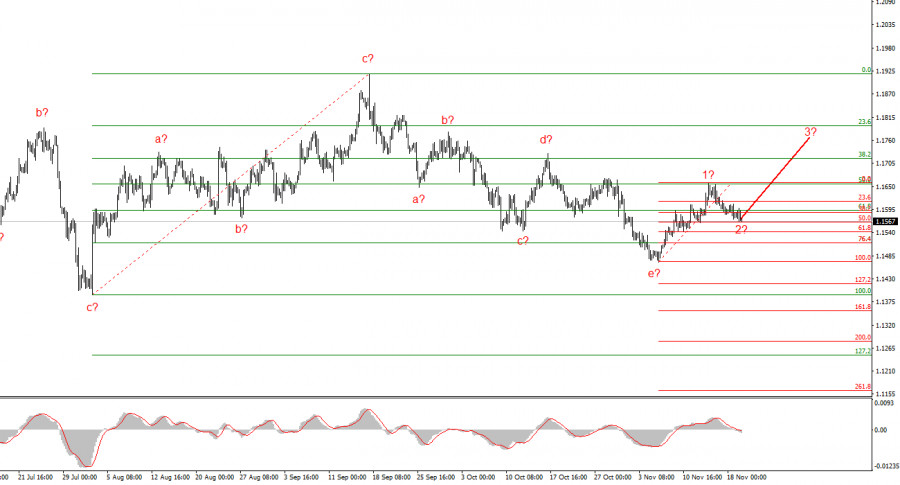

Basierend auf der durchgeführten Analyse von EUR/USD setzt das Instrument den Aufbau eines bullischen Abschnitts des Trends fort. In den letzten Monaten hat der Markt pausiert, aber die Politik von Donald Trump und die Fed bleiben bedeutende Faktoren, die den zukünftigen Rückgang des US-Dollars beeinflussen. Die Ziele für den aktuellen Trendabschnitt könnten die 25-Punkte-Marke erreichen. Zu diesem Zeitpunkt könnte eine Aufwärtswellenstruktur beginnen sich zu formen. Ich erwarte, dass im Bereich 1,1541–1,1587 die dritte Welle dieser Struktur beginnt, die entweder führend oder komplexer sein kann. In jedem Fall werde ich in den kommenden Tagen in Betracht ziehen zu kaufen mit Zielen um 1,1740.

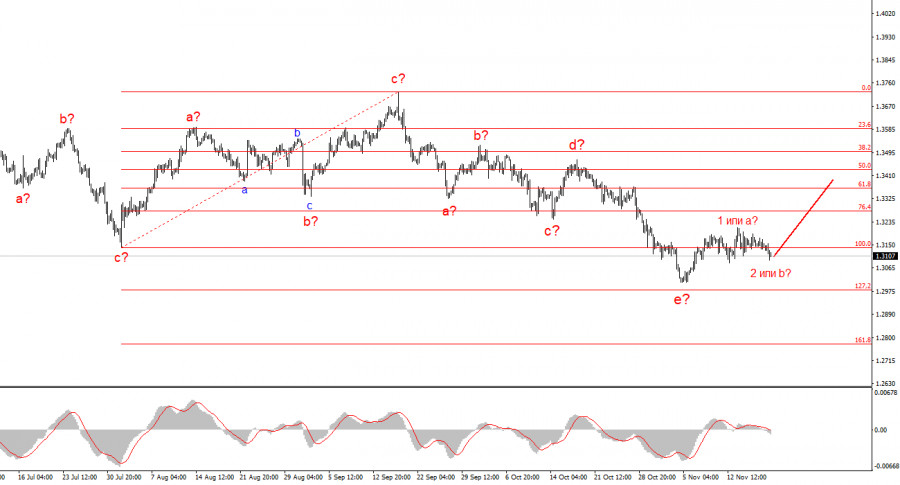

Die Wellenstruktur des GBP/USD-Instruments hat sich geändert. Wir haben es weiterhin mit einem bullischen, impulsiven Abschnitt des Trends zu tun, aber seine interne Wellenstruktur ist komplexer geworden. Welle 4 hat eine dreiwellige Form angenommen, und ihre Struktur erscheint sehr verlängert. Die abwärtsgerichtete korrektive Struktur a-b-c-d-e in Welle 4 sieht ziemlich abgeschlossen aus. Sollte dies tatsächlich der Fall sein, erwarte ich, dass sich der Haupttrendabschnitt mit anfänglichen Zielen um die 38 und 40 Punkte fortsetzt. Der Schlüssel dazu ist, dass der Nachrichtenfluss aus den USA auf der Seite des Dollars steht.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen