Récemment, nous avons beaucoup appris sur la prochaine réunion de la Federal Reserve prévue en décembre. Presque tous les gouverneurs du FOMC se sont exprimés, et le marché a compris que Jerome Powell avait une fois de plus raison. Lors de la dernière réunion, le président de la Fed avait clairement indiqué qu'une baisse des taux en décembre n'était en aucun cas garantie. Par la suite, la majorité du Comité FOMC a confirmé ses propos, déclarant qu'ils penchent pour une pause tant que de nouvelles preuves d'un ralentissement du marché du travail n'émergent pas. Ainsi, la direction pour la réunion de la Fed en décembre est maintenant plus ou moins claire. Le scénario de base est une pause jusqu'à ce que les données économiques nécessitent le contraire.

Et qu'en est-il de la Banque centrale européenne ? La situation avec la BCE est encore plus claire. L'inflation dans la zone euro a diminué pour atteindre les 2 % nécessaires, ce qui signifie que la BCE n'envisagera pas de réduire les taux lors des prochaines réunions. Cependant, d'ici 2026, des conditions pourraient émerger justifiant un changement de politique monétaire. La présidente de la BCE, Christine Lagarde, l'a communiqué de manière indirecte.

Lagarde a laissé entendre que le marché sous-estime la nouvelle politique tarifaire américaine. Selon Lagarde, de nombreux importateurs et exportateurs tentent actuellement de minimiser l'impact négatif des tarifs sur les consommateurs finaux en réduisant leurs propres marges bénéficiaires. En d'autres termes, ce sont les intermédiaires entre producteurs et consommateurs qui supportent le poids des tarifs de Trump. Cependant, Lagarde note que cette situation ne va pas durer éternellement. Tôt ou tard, les importateurs et exportateurs commenceront à répercuter le fardeau des tarifs sur les acheteurs finaux, ce qui pourrait provoquer une flambée de l'inflation dans le monde entier.

Ce qui se passera si l'inflation dans la zone euro commence à augmenter de nouveau est clair. La BCE sera contrainte de resserrer sa politique monétaire. Je tiens à souligner que le décalage entre la fin du cycle d'assouplissement et le début du resserrement sera suffisamment significatif pour rendre ce scénario réel. Par exemple, une hausse des taux de la Fed en décembre ou au début de l'année prochaine n'est tout simplement pas prévue, même si l'inflation américaine s'envole à 3,5-4,0 %.

Par conséquent, dans des conditions ceteris paribus, la BCE sera la plus proche de mettre en œuvre un resserrement de la politique monétaire en 2026. C'est un autre « plus » pour le karma de l'euro.

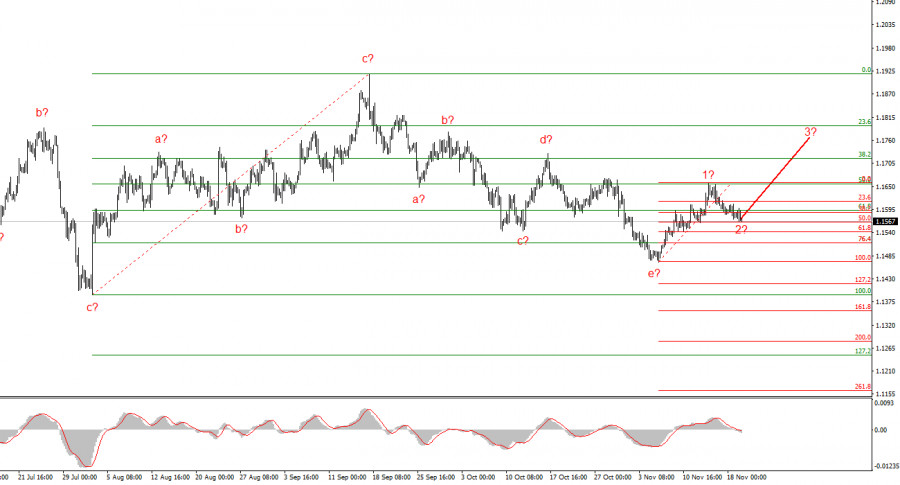

Sur la base de l'analyse réalisée de l'EUR/USD, l'instrument continue de construire une section haussière de la tendance. Ces derniers mois, le marché a marqué une pause, mais la politique de Donald Trump et la Fed restent des facteurs significatifs influençant la future baisse du dollar américain. Les objectifs pour la section de tendance actuelle peuvent atteindre la marque des 25 figures. À ce moment-là, une structure de vague à la hausse pourrait commencer à se former. J'estime que dans la fourchette 1.1541–1.1587, la troisième vague de cette structure initiera, qui pourrait être soit motrice, soit plus complexe. Dans tous les cas, dans les jours à venir, j'envisagerai d'acheter avec des cibles autour de 1.1740.

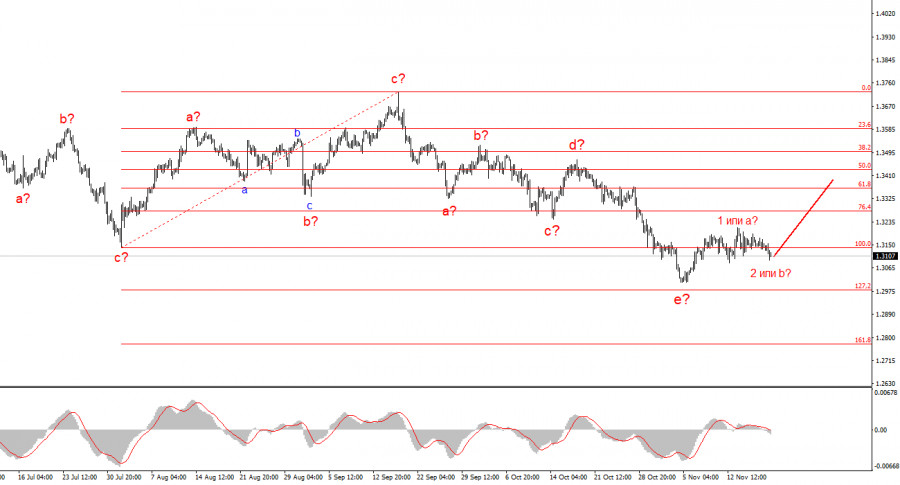

La structure des vagues de l'instrument GBP/USD a changé. Nous continuons à traiter une section haussière impulsive de la tendance, mais sa structure interne de vague est devenue complexe. La vague 4 a pris une forme en trois vagues, et sa structure semble très étirée. La structure corrective baissière a-b-c-d-e dans la vague 4 paraît assez complète. Si tel est le cas, je m'attends à ce que la section principale de la tendance reprenne sa formation avec des objectifs initiaux autour des 38 et 40 figures. La clé est que le flux d'informations en provenance des États-Unis soit du côté du dollar.

QUICK LINKS

Contactez-nous

Contactez-nous