Cặp tiền tệ GBP/USD tiếp tục giao dịch tương đối yên tĩnh vào thứ Ba, nhưng với xu hướng tăng. Chỉ trong một tuần, cuộc họp được mong chờ của Fed sẽ diễn ra—một sự kiện thị trường được chờ đợi như là báo cáo NFP hay số liệu thất nghiệp. Về nguyên tắc, không còn gì phải bàn, khi các báo cáo về thị trường lao động và thất nghiệp gần đây không có sự cải thiện. Vì vậy, với xác suất 99,9%, Fed dự kiến sẽ cắt giảm lãi suất chủ chốt thêm 0,25%. Tại sao không nhiều hơn?

Câu trả lời đơn giản nhưng cần giải thích. Tóm lại, bởi vì Jerome Powell vẫn là Chủ tịch, thành phần của ủy ban FOMC vẫn độc lập. Donald Trump đang làm mọi điều có thể để đảm bảo Powell và tất cả những đồng nghiệp từ chối bỏ phiếu cho việc cắt giảm lãi suất sẽ rời khỏi vị trí của họ sớm nhất có thể, nhưng thậm chí Tổng thống Mỹ cũng không thể giải quyết "vấn đề" này chỉ trong vài tuần. Vì vậy, Trump sẽ phải chờ đợi dù muốn hay không.

Trong lúc ông chờ đợi, Powell và đội ngũ của mình sẽ bám sát kế hoạch đặt ra từ đầu năm. Hãy nhớ rằng kể từ tháng 1, tất cả các dự báo "dot-plot" đều cho thấy có hai lần cắt giảm lãi suất trong năm nay. Fed vẫn duy trì sự độc lập từ Trump và sẽ không làm ngơ trước lạm phát. Do đó, không ai định vội vàng và cắt giảm lãi suất một cách bừa bãi. Hai vòng nới lỏng trước khi kết thúc năm 2025 trông giống như kịch bản cơ sở.

Trong mùa hè, tình hình dữ liệu kinh tế vĩ mô đã thay đổi, và bây giờ lạm phát không còn là ưu tiên của Fed. Cụ thể hơn, Fed đơn giản không thể đạt được cả tối đa việc làm và lạm phát thấp cùng một lúc. Tuy nhiên, các nhiệm vụ của Fed cần phải được hiểu đúng: nó được ủy nhiệm để HƯỚNG ĐẾN mức việc làm tối đa và ổn định giá cả. Và đó chính là điều mà ngân hàng trung ương Mỹ sẽ tiếp tục làm.

Để kiềm chế lạm phát, lãi suất không nên giảm quá nhiều hoặc quá thường xuyên. Để kích thích thị trường lao động, lãi suất cần được cắt giảm. Do đó, Fed có khả năng cao 99% chọn một tùy chọn trung gian nơi thị trường lao động được phục hồi nhưng lạm phát không được phép trôi nổi tự do. Và thị trường đã có cơ hội để định giá vào hai vòng nới lỏng chính sách từ đầu năm. Vì vậy, đồng đô la sẽ không có khả năng sụt giảm thêm trên toàn thị trường chỉ vì yếu tố này.

Nhưng nếu chúng ta đánh giá lại toàn bộ bối cảnh cơ bản, sẽ thấy rõ—đồng đô la sẽ tiếp tục giảm. Có lẽ không nhanh như nửa đầu năm 2025, nhưng nó sẽ vẫn giảm không tránh khỏi. Trên khung thời gian hàng ngày, bức tranh kỹ thuật khá rõ ràng. Chúng ta đã thấy một đợt điều chỉnh nhỏ, và bây giờ một vòng mới của xu hướng tăng đã bắt đầu. Do đó, chúng tôi không có nhiều nghi ngờ rằng đến cuối năm, đồng bảng Anh có thể đạt 1,40 USD—điều mà nó chưa thực hiện được kể từ năm 2021.

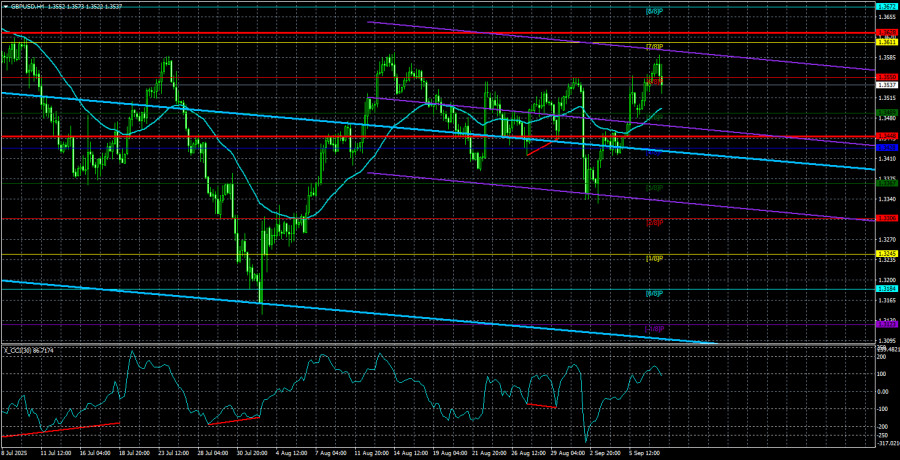

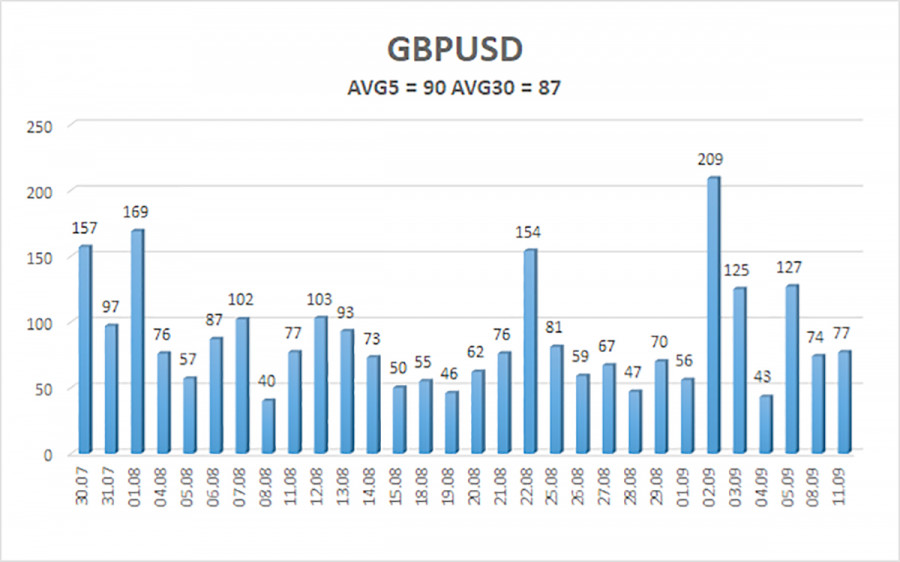

Độ biến động trung bình của cặp GBP/USD trong năm ngày giao dịch vừa qua là 90 pips, được coi là "trung bình" đối với cặp tiền này. Vào thứ Tư, ngày 10 tháng 9, chúng tôi dự kiến sự biến động trong phạm vi được giới hạn bởi các mức 1.3448 và 1.3628. Dải trên của kênh hồi quy tuyến tính đang chỉ lên trên, cho thấy một xu hướng tăng rõ ràng. Chỉ báo CCI một lần nữa đi vào khu vực quá bán, cảnh báo lần nữa về khả năng tiếp tục của xu hướng tăng.

S1 – 1.3489

S2 – 1.3428

S3 – 1.3367

R1 – 1.3550

R2 – 1.3611

R3 – 1.3672

Cặp GBP/USD một lần nữa đang tìm cách tiếp tục xu hướng tăng. Trong trung hạn, các chính sách của Trump có thể tiếp tục tạo áp lực lên đồng đô la, vì vậy chúng tôi không kỳ vọng đồng đô la sẽ tăng. Do đó, các vị thế mua với các mục tiêu tại 1.3611 và 1.3672 vẫn rất khả quan khi giá trên mức trung bình động. Nếu giá giảm xuống dưới mức trung bình động, có thể xem xét các lệnh bán ngắn hạn dựa trên các cơ sở kỹ thuật. Đồng đô la Mỹ đôi khi cho thấy các điều chỉnh, nhưng nó cần có các dấu hiệu rõ ràng về kết thúc của cuộc chiến thương mại toàn cầu hoặc các yếu tố tích cực lớn khác để có thể đảo chiều xu hướng.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi