Dalam situasi risiko berdua pihak, tiada laluan yang bebas risiko. Anggaplah pemotongan kadar bunga sebagai pengurangan dalam pengurusan risiko. Bagaimana seharusnya aset berisiko bertindak balas terhadap retorik Jerome Powell? Betul — seperti menaiki "roller coaster"! Saham pada mulanya melambung tinggi, kemudian menjunam, tetapi menjelang penutupan sesi dagangan, mereka berjaya mendapatkan semula posisi yang hilang. Pergerakan menaik berbaris untuk membeli semasa penurunan pada S&P 500 dan mendapat ganjaran.

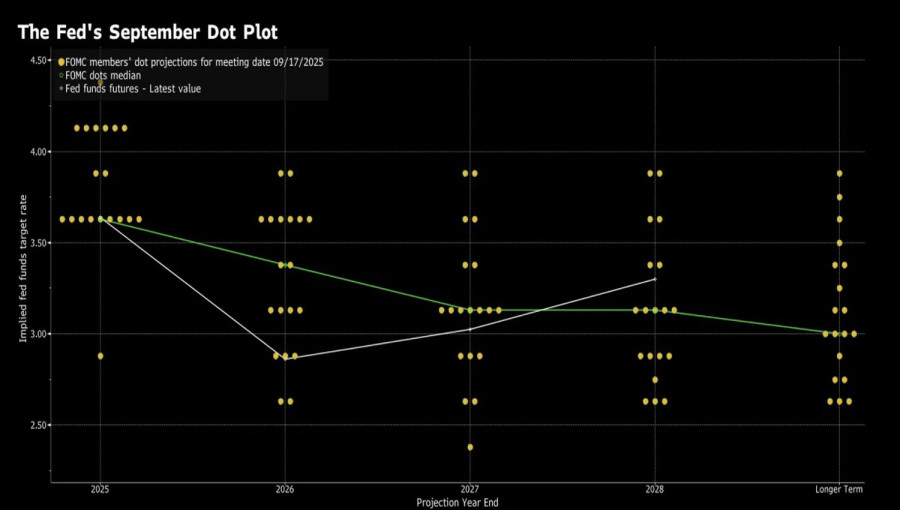

Selepas berhenti selama sembilan bulan, Fed menyambung semula kitaran pelonggaran monetari. Pasaran menjangkakan ini, tetapi fakta bahawa ramalan FOMC menunjukkan dua lagi pemotongan kadar dana persekutuan menjelang akhir tahun menjadi pemangkin kepada lonjakan. Kemudian berlaku situasi klasik "jual pada fakta selepas membeli pada khabar angin," dan S&P 500 jatuh ke paras terendah mingguan.

Indeks saham yang luas rasa kecewa apabila melihat hanya seorang pengundi tidak bersetuju dalam Jawatankuasa — Stephen Mirran. Bagaimana dengan pelantikan Trump sebelum ini, Christopher Waller dan Michelle Bowman? Adakah mereka kalah dalam pertandingan menarik perhatian? Hadiah utama boleh jadi jawatan Pengerusi Fed.

Adakah S&P 500 juga kecewa kerana ramalan September daripada pegawai FOMC hanya meramalkan dua tindakan pelonggaran monetari pada 2025, satu pada 2026, dan satu lagi pada 2027? Ini bermakna pemotongan kadar dana persekutuan sebanyak 100 mata asas kepada 3.25%, bukannya di bawah 3% seperti yang diharapkan oleh pasaran — dan tidak semudah yang diharapkan.

Sebenarnya, tiada alasan untuk berputus asa. Sejarah menunjukkan bahawa dalam 50 tahun kebelakangan ini, apabila Fed menurunkan kos pinjaman sementara S&P 500 berada dalam 1% daripada paras tertinggi rekod, dalam 13 daripada 16 kes, indeks luas tersebut naik dalam tempoh enam minggu berikutnya.

Digabungkan dengan ekonomi AS yang masih kuat, niat para pelabur yang optimis untuk membeli apabila harga S&P 500 jatuh tampak logik. Dalam unjuran yang dikemas kini, Fed meningkatkan ramalan pertumbuhan KDNK untuk 2025 daripada 1.4% kepada 1.6% dan untuk 2026 daripada 1.6% kepada 1.8%. Ramalan untuk inflasi teras pada akhir tahun kekal tidak berubah pada 3.1%.

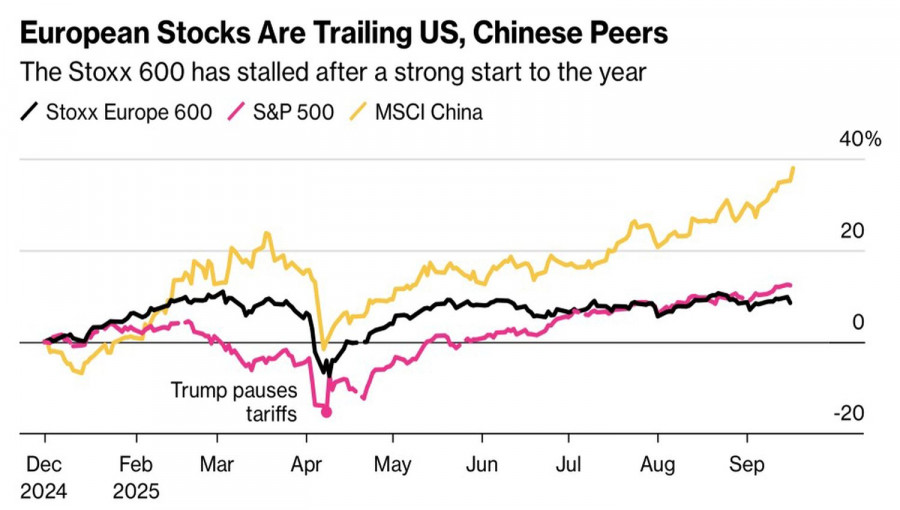

Pasaran saham AS kelihatan kukuh dan menarik lebih banyak perhatian berbanding pesaingnya. Walaupun indeks China dan Eropah mencatatkan kenaikan, pelabur tetap berhati-hati terhadap Asia kerana kesan perlahan tarif AS terhadap eksport dan ekonomi. Di Eropah, menurut Goldman Sachs, terdapat skeptisisme mengenai langkah rangsangan fiskal yang diumumkan oleh Jerman. Pasaran lebih suka melihat pelaksanaan sebelum membuat komitmen.

Oleh itu, berterusanya kitaran pelonggaran monetari oleh Fed dan saingan yang lebih lemah membolehkan S&P 500 menjangkakan lonjakan yang berterusan.

Dari segi teknikal, pada carta harian, bar doji dengan bayangan bawah yang panjang telah terbentuk. Kemungkinan besar, S&P 500 akan bergerak bertentangan dengan arah bayangan tersebut — ke atas. Oleh itu, penembusan di atas paras tertinggi bar doji berhampiran 6,625 akan menjadi isyarat untuk meningkatkan kedudukan panjang yang sebelum ini ditetapkan dari 6,570.

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami