Auch wenn die vergangene Woche in Bezug auf fundamentale Indikatoren völlig uninformativ war, ermöglichte sie Anpassungen der Prognosen zum Wirtschaftswachstum, zur Inflation und zur Strategie der Reserve Bank of New Zealand auf Grundlage neuer Daten.

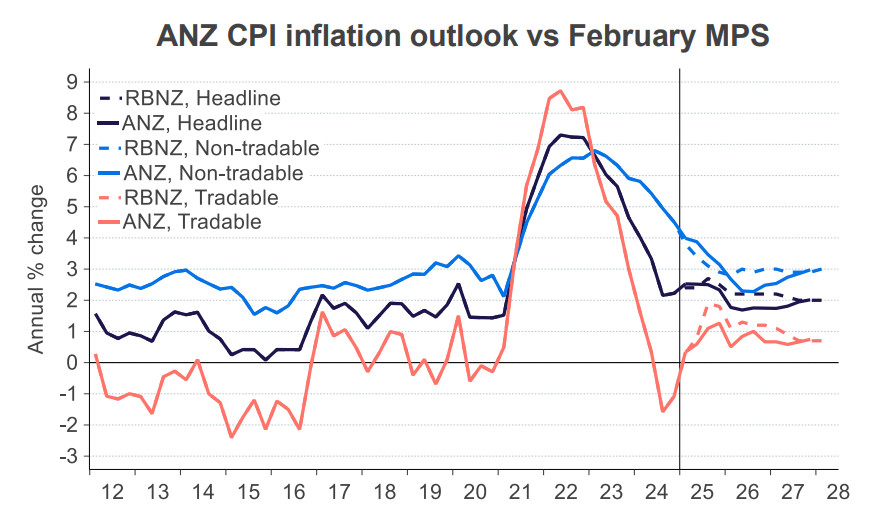

ANZ Bank hat ihre Inflationsprognose überarbeitet. Zuvor hatte sie bereits ihre Projektionen für das BIP-Wachstum, den Arbeitsmarkt und die Immobilienpreise gesenkt – jede für sich allein würde ausreichen, um von der RBNZ eine aggressivere Zinssenkungshaltung zu erwarten. Bei der Inflation vertritt ANZ eine feste Position, dass die Inflation praktisch unter Kontrolle sei – obwohl sie im ersten Quartal von 2,2 % auf 2,5 % im Jahresvergleich angestiegen ist, das höchste Niveau seit Juni letzten Jahres. Während sie behaupten, dass die Inflation abnimmt, bieten ANZ-Analysten zahlreiche fundierte Argumente, die wir vorerst als gegeben hinnehmen werden.

Laut ANZ wird die Gesamtinflation bis Mitte 2026 auf etwa 1,7 % zurückgehen und bis 2027 auf 2 % steigen. Während solch langfristige Prognosen in der heutigen unsicheren Umgebung etwas naiv erscheinen mögen, ist das wichtigere Fazit, dass Projektionen für das BIP, den Arbeitsmarkt und die Inflation es uns ermöglichen, die Zinsentscheidungen der RBNZ vorherzusagen. Solche Prognosen wiederum beeinflussen die zukünftigen Renditen und damit den Wechselkurs.

Der Trend deutet hier auf ein schnelleres Tempo der Zinssenkungen hin. Derzeit erwarten die Märkte, dass die Zinsen auf 2,5 % gesenkt werden, aber einige gehen bereits davon aus, dass der Endzinssatz noch weiter fallen könnte—bis zu etwa 2 %—insbesondere wenn die Rezessionsgefahr mit der Desinflation wieder auftritt.

BNZ Bank hingegen hat eine völlig andere Ansicht und warnt davor, dass „die Inflation weder tot noch begraben ist. Sie steigt bereits in jährlichen Zahlen an, und erste Anzeichen deuten darauf hin, dass die Inflationserwartungen—insbesondere bei Haushalten—steigen (von 4,2 % auf 4,7 %)." Die Bank warnt die RBNZ davor, die Zinsen zu schnell zu senken.

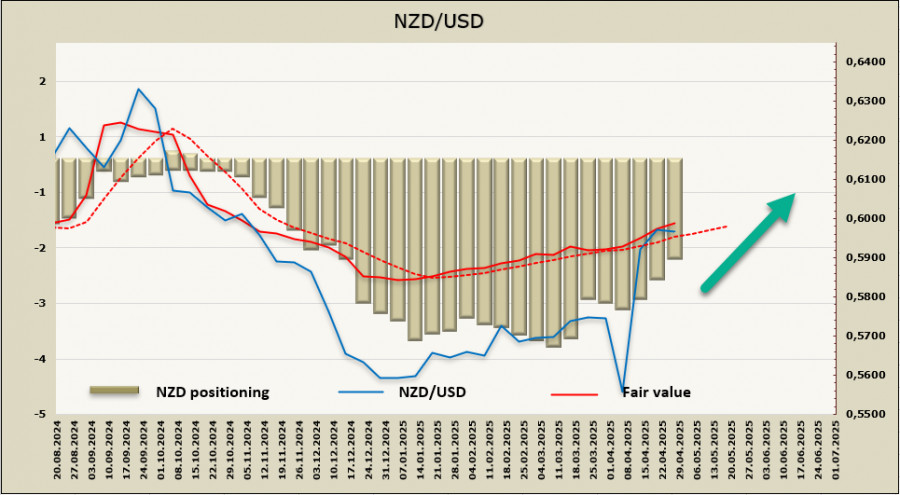

All dies weist auf eine Kulisse der Verwirrung, Volatilität und Unsicherheit hin. In solch einer angespannten Umgebung ist es besser, sich auf tatsächliche Kapitalflüsse, Renditen und Positionierungen am Terminmarkt zu verlassen, da diese die tatsächlichen Absichten der großen Akteure widerspiegeln.

Die Netto-Short-Position auf NZD verringerte sich letzte Woche um 346 Millionen US-Dollar und beträgt nun -1,6 Milliarden US-Dollar, die kleinste Short-Position seit Anfang Dezember letzten Jahres. Der Kiwi bleibt im negativen Bereich—wo er unmittelbar nach Trumps Wahl zum US-Präsidenten fiel—aber seit Februar hat sich der Trend zugunsten des neuseeländischen Dollars gewendet. Sein fairer Wert liegt weiterhin über dem langfristigen Durchschnitt, ohne dass derzeit Anzeichen für eine Umkehr nach unten erkennbar sind.

In der letzten Woche erreichte das NZD/USD-Paar einen starken Widerstand bei 0,6030, konnte diesen jedoch beim ersten Versuch nicht durchbrechen. Die Wahrscheinlichkeit eines Rückzugs hat zugenommen, wobei die sofortige Unterstützung bei 0,5896 gesehen wird. Sollte der US-Arbeitsmarktbericht am Freitag eine wirtschaftliche Widerstandsfähigkeit aufzeigen, könnte das Paar weiter in den Bereich von 0,5815/50 fallen. Der erwartete Rückgang wird derzeit jedoch eher als Korrektur angesehen, und es wird mit einer erneuten Rallye gerechnet, bei der ein weiterer Versuch unternommen wird, sich oberhalb von 0,6030 zu etablieren.

Falls dies gelingt, gibt es keine starken technischen Widerstandslevel bis zum lokalen Hoch von 0,6362 (vom 30. September). Allerdings dürfte die politische Unsicherheit einen solch starken Anstieg kaum unterstützen.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen