Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

Celní válka neprospívá nikomu, je přesvědčen český prezident Petr Pavel. Je mu líto, že Spojené státy v otázce cel volí nátlakový přístup, když stačilo jednat. Pokud bylo cílem ukázat, že síla si svoje protlačí sama, pak to samozřejmě nesvědčí spojeneckým vztahům, řekl dnes prezident českým novinářům v mauritánském Nuakšottu, kde je na dvoudenní návštěvě.

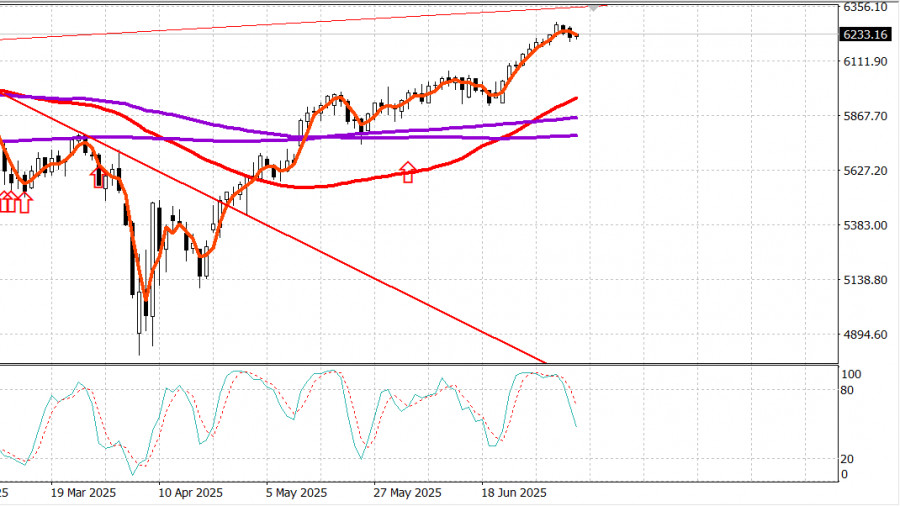

S&P 500

Обзор за 8 юли

Американският пазар се оттегля поради тарифите на Тръмп

Основни американски индекси в понеделник: Dow -0.9%, NASDAQ -0.9%, S&P 500 -0.8%, S&P 500: 6,230, търговски диапазон: 5,900-6,400.

Фондовият пазар се насочва към празничния уикенд, наслаждавайки се на фойерверки, които включват по-силни от очакваните данни за заетостта през юни, известна възбуда от потенциалното приемане на "Един голям красив закон" на Тръмп и рекордни върхове както в S&P 500, така и в Nasdaq Composite.

Въпреки това, този възходящ импулс се загуби вчера като част от типична корекция след рали, докато новинарския цикъл предложи удобно извинение за продажба.

По-конкретно, президентът Тръмп започна да изпраща писма до определена група държави, предупреждавайки, че по-високи тарифни ставки ще влязат в сила от 1 август, ако до тогава не се постигнат по-добри търговски условия за Съединените щати. ЕС не беше включен в тази група. Япония и Южна Корея бяха най-запомняващите се страни, изправени пред 25% тарифна ставка. В същото време Тръмп удължи крайната дата за преговори по тарифите от 9 юли до 1 август.

Тази новина не трябваше да изненадва, като се има предвид по-рано съобщаването на въпроса. Независимо от това, тя послужи като ясен катализатор за широкоразпространеното и организирано понижение в понеделник.

S&P 500 се понижи, спадайки до зоната около 6,200, преди да намали загубите през последните 90 минути на сесията.

Филаделфийският индекс на полупроводниците (-1.9%) и Russell 2000 (-1.6%), два от последно изтъкнатите печеливши, се класираха сред най-големите губещи във вторник.

Линията на авансовето-понижението благоприятстваше понижаващите се приблизително 4 към 1 на NYSE и почти 3 към 1 на Nasdaq, което отразява пазар, в който губещите бяха в ясно изобилие.

Девет от 11-те сектора на S&P 500 затвориха на отрицателната територия.

Двете изключения бяха защитно ориентирани комунални услуги (+0.2%) и потребителски стоки (+0.1%).

Най-слабият изпълнител беше секторът на потребителските дискреционни стоки (-1.3%), повлечен надолу от рязко падане на акциите на Tesla (TSLA 294.11, -21.24, -6.74%).

Спадът последва опасенията, че Илон Мъск може да бъде твърде разсеян от новата си политическа инициатива "Партия на Америка", и доклад на Wall Street Journal, че Tesla се сблъсква с нарастваща конкуренция в Китай.

Други сектори, които показаха най-лошо представяне, включват материалите (-1.0%), енергетиката (-1.0%), финансите (-1.0%), комуникационните услуги (-0.9%) и здравеопазването (-0.9%).

Енергийни акции бяха под натиск от разочароващото ръководство за второто тримесечие от Shell plc (SHEL 69.84, -2.08, -2.89%) и решението на OPEC+ да увеличи производството през август с 548,000 барела на ден, нарастващо от 411,000 през юли.

Фючърсите на WTI суров петрол, обаче, завършиха деня с ръст от 1.5% на $67.96 за барел.

Отделно, облигациите на Министерството на финансите завършиха сесията си със загуби по кривата. Дългосрочните облигации отчетоха най-големите спадове, което доведе до стръмна крива, която някои интерпретират като притеснение, че инфлацията ще се задържи на повишени нива и че Федералният резерв няма планове да намалява лихвените проценти.

Доходността на двугодишните облигации нарасна с една базисна точка до 3.89%, докато десетгодишното нарастване се увеличи с четири базисни точки до 4.39%.

Вчера нямаше значими икономически данни за САЩ.

От началото на годината:

S&P 500: +5.9% Nasdaq: +5.7% DJIA: +4.5% S&P 400: +1.2% Russell 2000: -0.7%

Енергетика: Брент петрол на $69.20 — нараснал с около $1 за деня. Петролните пазари в момента пренебрегват повишаването на производството от ОПЕК+.

Заключение: Възможно е да виждаме началото на корекция в американския пазар. Препоръчваме вписване при дълга позиция, ако S&P 500 спадне до около 6,000, или около 4% под текущите нива.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас