(Reuters) – Prezident Federálního rezervního systému Austan Goolsbee v neděli řekl, že doufá, že Spojené státy se neposouvají do prostředí, kde je zpochybňována schopnost centrální banky určovat měnovou politiku nezávisle na politických tlacích.

Goolsbee v odpovědi na otázku v pořadu „Fact the Nation“ televize CBS ohledně výpadů prezidenta Donalda Trumpa z minulého týdne proti předsedovi Fedu Jerome Powellovi uvedl, že ekonomové se shodují, že centrální banky, které mají možnost provádět měnovou politiku bez politických zásahů, mají lepší výsledky pro své ekonomiky.

ما هو الخيار الذي يواجهه جيروم باول، وما الذي يمكن أن يؤثر عليه؟ مؤشر أسعار المستهلك في الولايات المتحدة يرتفع. النمو لا يزال معتدلاً، لكنه بالفعل يقارب مرة ونصف فوق المستوى المستهدف، بينما يتجاوز التضخم الأساسي 3%. لذلك، وفقًا لجميع مبادئ النظرية الاقتصادية، لا ينبغي خفض سعر الفائدة. إذا انخفضت تكاليف الاقتراض، سترتفع النشاطات الائتمانية، وستزيد الاستثمارات في الاقتصاد، وستنمو النفقات، وسيتوسع الطلب، ونتيجة لذلك، سترتفع الأسعار.

في الوقت نفسه، ومع ذلك، "برد" سوق العمل بشكل كبير خلال الأشهر الثلاثة الماضية. لإحيائه، هناك حاجة إلى تخفيف السياسة النقدية. وهنا، لدى باول وزملائه ليس خيارين، بل ثلاثة خيارات ممكنة.

الخيار الأول هو التخلي عن استقرار الأسعار من أجل دعم سوق العمل. في رأيي، تحقيق التوظيف الكامل أو الأقصى هو هدف أكثر نبلاً من استقرار الأسعار. ولكن في الوقت نفسه، سيعاني جميع الأمريكيين من التضخم المرتفع، حيث ستكون الفئات الأقل حظًا هي الأكثر تأثراً. بعبارة أخرى، إذا برد سوق العمل، فإن الأمريكيين العاديين الذين يفقدون وظائفهم سيعانون أولاً. إذا ارتفع التضخم، فإن الأمريكيين العاديين ذوي الدخل المنخفض سيعانون. على عكس الاعتقاد السائد، أمريكا ليست دولة يسكنها فقط أصحاب الملايين.

الخيار الثاني هو التخلي عن دعم سوق العمل وتحويل المسؤولية إلى دونالد ترامب. بعد كل شيء، كانت سياسة ترامب هي التي تسببت إلى حد كبير في هذا "التبريد". فلماذا يجب على FOMC حل هذه المشكلة؟

الخيار الثالث – محاولة الجلوس على كرسيين في وقت واحد. من ناحية، يمنع سوق العمل من التبريد أكثر عن طريق خفض الأسعار. ومن ناحية أخرى، تجنب ترك التضخم يخرج عن السيطرة بعدم خفض الأسعار بشكل مفرط.

أعتقد أن باول وفريقه سيختارون الخيار الثالث. قد يتم خفض المعدل مرتين في عام 2025، ولكن يجب أن نتذكر أن كل تقرير جديد عن التضخم أو الرواتب يمكن أن يغير التوقعات والتنبؤات. إذا أظهر سوق العمل نتائج قوية في أغسطس، فقد يمدد الاحتياطي الفيدرالي فترة التوقف في سبتمبر. وإذا استمر سوق العمل في الضعف، فقد يتم خفض المعدل بمقدار 50 نقطة أساس. في كل الأحوال، سيقوم الاحتياطي الفيدرالي بتخفيف السياسة النقدية. ومن المرجح أن يستمر الطلب على الدولار الأمريكي في الانخفاض.

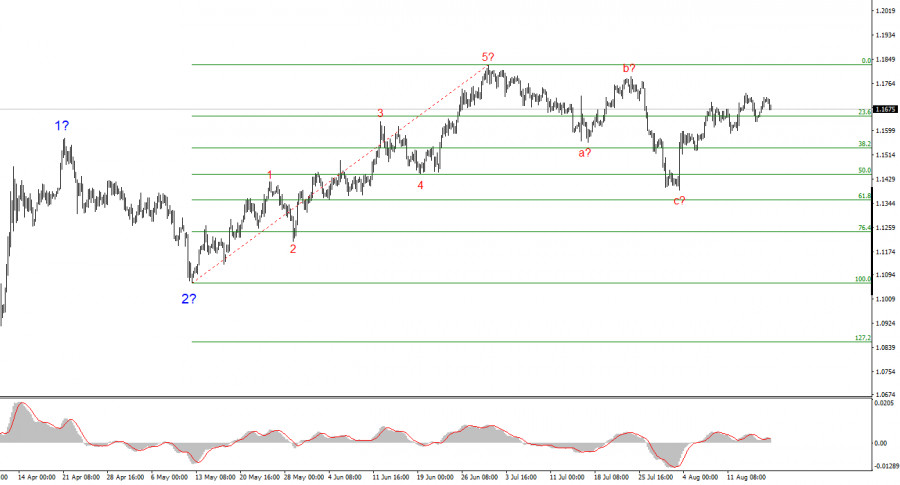

بناءً على تحليل زوج اليورو/الدولار الأمريكي، أستنتج أن الأداة تواصل بناء قسم صاعد من الاتجاه. لا يزال نمط الموجة يعتمد بالكامل على الخلفية الإخبارية المتعلقة بقرارات ترامب والسياسة الخارجية الأمريكية. قد تمتد أهداف الاتجاه الصاعد إلى مستوى 1.25. وبناءً على ذلك، أواصل النظر في المراكز الطويلة بأهداف حول 1.1875، وهو ما يتوافق مع مستوى فيبوناتشي 161.8%، وما فوق. أفترض أن الموجة 4 قد اكتملت. لذلك، الآن هو وقت جيد للشراء.

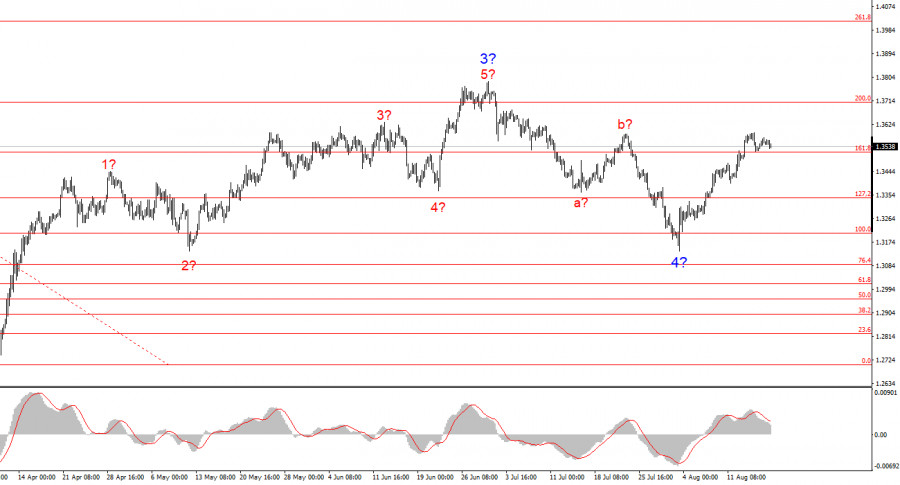

يبقى نمط الموجة لزوج الجنيه الإسترليني/الدولار الأمريكي دون تغيير. نحن نتعامل مع قسم صاعد، اندفاعي من الاتجاه. تحت إدارة ترامب، قد تواجه الأسواق المزيد من الصدمات والانقلابات التي يمكن أن تؤثر بشكل جدي على نمط الموجة، ولكن في الوقت الحالي، يبقى السيناريو العامل كما هو. تقع أهداف القسم الصاعد من الاتجاه الآن حول 1.4017. في هذه المرحلة، أفترض أن الموجة الهابطة 4 قد اكتملت. لذلك، أوصي بالشراء بهدف 1.4017.

روابط سريعة

وماهو رأيك

وماهو رأيك