Các chỉ số chứng khoán Mỹ Nasdaq và S&P 500 đóng cửa thứ Năm trong sắc xanh, nhờ vào triển vọng hứa hẹn của Tesla và sự giảm lãi suất trái phiếu kho bạc từ những mức cao gần đây. Mặc dù có một số kết quả lợi nhuận trái chiều từ doanh nghiệp, nhưng hiệu suất mạnh mẽ của Tesla đã giúp giữ vững tinh thần Wall Street.

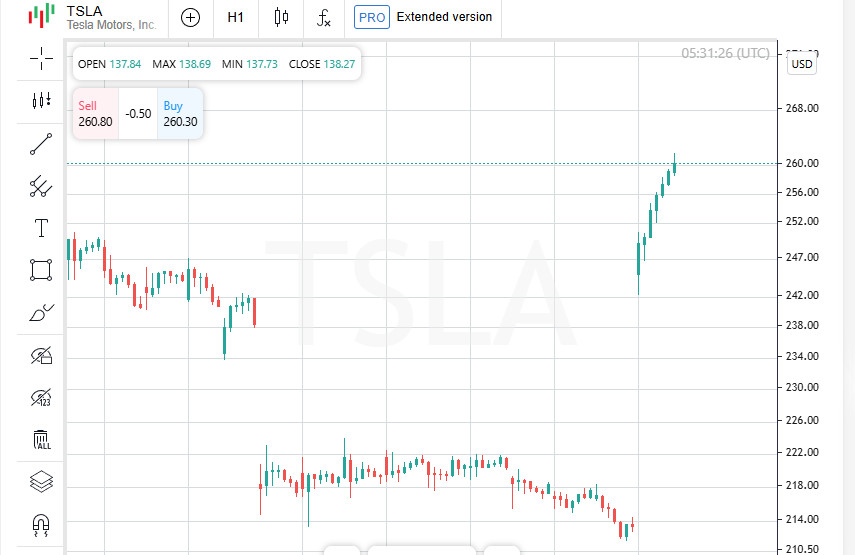

Cổ phiếu của Tesla tăng 21,9%, thêm hơn $140 tỷ vào vốn hóa thị trường của công ty. Đợt tăng giá cổ phiếu của gã khổng lồ xe điện này đến sau những kết quả tích cực trong quý ba và dự báo lạc quan cho năm 2024: Tesla dự kiến doanh thu tăng trưởng 20–30%, tiếp thêm cảm hứng cho nhà đầu tư tăng cường đầu tư.

Sự tăng trưởng của Tesla cũng thúc đẩy các ngành liên quan. Ngành hàng tiêu dùng không thiết yếu (.SPLRCD) tăng 3,24%. "Đây là thời điểm quyết định đối với Tesla," nhận xét Charlie Ripley, chiến lược gia đầu tư cấp cao tại Allianz Investment Management, nhấn mạnh cách mà thành công của công ty thúc đẩy động lực cho các ngành liên quan.

Chỉ số S&P kết thúc ngày với mức tăng đầu tiên của tuần, tuy nhiên tâm lý chung vẫn còn thận trọng. Hầu hết các ngành trong S&P giảm điểm mặc dù lãi suất trái phiếu giảm xuống, vẫn cao, tạo áp lực lên thị trường. Lợi suất trái phiếu kỳ hạn 10 năm giảm xuống 4,20%, lùi bước từ 4,26% ngày hôm trước khi cả ba chỉ số chính của Mỹ cũng mất điểm.

Mặc dù hiệu suất của Tesla và lãi suất trái phiếu thấp hơn hỗ trợ thị trường, nhưng người tham gia vẫn nhìn nhận tương lai một cách thận trọng.

Theo Bill Northey, giám đốc đầu tư cao cấp tại U.S. Bank Wealth Management, các lần tăng lãi suất chủ động đã ảnh hưởng đến động lực thị trường tháng Mười. "Sự gia tăng mạnh mẽ của lợi suất trái phiếu kho bạc kỳ hạn 10 năm, vốn dưới 4% không lâu trước đây, lên các mức hiện tại đã diễn ra vô cùng nhanh chóng," Northey lưu ý, nhấn mạnh vai trò của thị trường trái phiếu trong sự dịch chuyển gần đây.

Trong số các công ty báo cáo trước giờ mở cửa thị trường, IBM và Honeywell đều không đạt kỳ vọng. Cổ phiếu của IBM giảm 6.17% sau báo cáo doanh thu quý ba yếu kém, trong khi Honeywell giảm 5.10% sau khi đưa ra dự báo doanh số gây thất vọng. Những kết quả không đạt này đã tạo áp lực lên chỉ số Dow Jones, đại diện cho các công ty hàng đầu của Mỹ.

Thị trường chứng khoán đóng cửa với kết quả trái chiều: chỉ số Dow Jones Industrial Average (.DJI) mất 140,59 điểm, giảm 0,33%, đóng cửa ở mức 42.374,36, trong khi S&P 500 (.SPX) tăng 12,44 điểm (+0,21%) kết thúc tại 5.809,86. Nasdaq Composite (.IXIC) cũng cho thấy sự tăng trưởng tự tin, thêm 138,83 điểm (+0,76%) đạt 18.415,49. Sự hỗ trợ từ cổ phiếu ngành công nghệ đã giúp Nasdaq nắm giữ vững vàng mặc cho kết quả trái chiều của các ngành khác.

Ngành vật liệu (.SPLRCM) chịu áp lực, giảm 1,42%. Nguyên nhân chính là do Newmont, không đạt kỳ vọng lợi nhuận vì chi phí tăng cao và sản xuất thấp hơn ở Nevada.

Boeing cũng gặp khó khăn: cổ phiếu giảm 1,18% sau tin tức về cuộc đình công đang diễn ra tại một nhà máy của công ty. Công nhân đã bỏ phiếu chống lại một hợp đồng đề xuất, kéo dài cuộc đình công đã diễn ra hơn năm tuần, tạo ra sự không chắc chắn cho các kế hoạch sản xuất tương lai của Boeing.

Cổ phiếu Mỹ đã lùi bước từ những mức cao kỷ lục gần đây qua vài phiên gần đây khi các nhà đầu tư đánh giá lại kỳ vọng về việc giảm lãi suất của Fed trong bối cảnh lãi suất trái phiếu tăng, lợi nhuận doanh nghiệp trái chiều và sự không chắc chắn xung quanh cuộc bầu cử Mỹ sắp tới.

Mặc dù có sự điều chỉnh, Dennis Dick của Triple D Trading vẫn lạc quan: "Câu chuyện công nghệ vẫn còn phù hợp, và câu chuyện đó chưa kết thúc. Tôi vẫn tin rằng sự giảm giá của ngành công nghệ là cơ hội mua vào," ông chia sẻ, chỉ ra những cơ hội cho nhà đầu tư.

Cổ phiếu của Southwest Airlines (LUV.N) giảm 5,56% sau báo cáo lợi nhuận của công ty và tin tức về việc giải quyết tranh chấp với quỹ đầu tư chủ động Elliott Investment Management. Trong khi tâm lý khu vực hàng không vẫn ảm đạm, UPS (UPS.N) lại đi ngược hướng: cổ phiếu của họ tăng 5,28% sau báo cáo lợi nhuận quý ba cho thấy khối lượng tăng và cắt giảm chi phí. UPS đang tận dụng hiệu quả hoạt động và nhu cầu ngày càng tăng.

Theo dữ liệu từ LSEG, trong số 159 công ty trong S&P 500 đã công bố kết quả quý, 78,6% đã vượt qua sự mong đợi của các nhà phân tích. Điều này cho thấy rằng, bất chấp căng thẳng xoay quanh lãi suất và sự không chắc chắn về chính trị, một phần đáng kể của thị trường Hoa Kỳ vẫn duy trì sức mạnh và khả năng thích ứng.

Trong tháng 10, hoạt động kinh doanh tại Hoa Kỳ tiếp tục mở rộng. Dữ liệu PMI của S&P Global tiết lộ sự tăng trưởng trong hoạt động được thúc đẩy bởi nhu cầu mạnh mẽ, cùng với sự giảm bất ngờ trong số lượng đơn xin trợ cấp thất nghiệp xuống 227.000 trong tuần kết thúc vào ngày 19 tháng 10. Những yếu tố này cho thấy một nền tảng kinh tế vững chắc hỗ trợ thị trường dù có biến động cổ phiếu.

Tại Sở Giao dịch Chứng khoán New York (NYSE), số cổ phiếu tăng giá nhiều hơn số cổ phiếu giảm với tỷ lệ 1,25-1. Ngoài ra, NYSE ghi nhận 137 mức cao mới và 49 mức thấp mới, chỉ ra tâm lý thị trường tích cực giữa những thách thức gần đây.

Chỉ số S&P 500 đạt 41 mức cao mới trong 52 tuần và chỉ 3 mức thấp mới, trong khi chỉ số Nasdaq Composite ghi nhận 76 mức cao mới và 89 mức thấp mới. Dù có biến động, tổng khối lượng giao dịch trên các sàn giao dịch Hoa Kỳ đạt 11,06 tỷ cổ phiếu, chỉ nhỉnh hơn một ít dưới mức trung bình 20 ngày là 11,59 tỷ. Điều này cho thấy sự quan tâm ổn định của thị trường, bất chấp các rào cản kinh tế và chính trị.

Cổ phiếu toàn cầu đã đóng cửa phiên thứ Năm tăng điểm, chấm dứt chuỗi ba phiên giảm liên tiếp giữa giao dịch biến động. Lợi nhuận doanh nghiệp tích cực và sự giảm lãi suất của trái phiếu Chính phủ Hoa Kỳ đã làm dịu bớt mối lo ngại của nhà đầu tư về cuộc bầu cử sắp tới của Hoa Kỳ và khả năng cắt giảm lãi suất.

Các thị trường châu Âu cũng đã phục hồi nhẹ, tăng 0,03% nhờ lợi nhuận tích cực từ Renault, Unilever và Hermes. Được hỗ trợ bởi động lực này, chỉ số toàn cầu MSCI (.MIWD00000PUS) tăng 0,2%, đạt 846,07. Điều này cho thấy sự lạc quan thận trọng giữa các nhà đầu tư châu Âu và toàn cầu đang theo dõi chặt chẽ những diễn biến ở cả hai bên Đại Tây Dương.

Michael Farr, Chủ tịch và CEO của Farr, Miller & Washington, ghi nhận rằng ba bốn ngày vừa qua đã tạo ra một khoảng thời gian để thị trường toàn cầu nghỉ ngơi sau một đợt tăng đáng kể. "Bất chấp sự hồi phục gần đây, hầu hết các chỉ số vẫn đang giao dịch gần mức cao kỷ lục," ông chỉ ra, thêm rằng nền kinh tế vẫn ổn định và mùa báo cáo lợi nhuận đang đáp ứng kỳ vọng của nhà đầu tư.

Bình luận về chính sách sắp tới của FOMC, Farr bày tỏ sự thận trọng, lưu ý rằng FOMC có khả năng không giảm lãi suất một cách mạnh mẽ hoặc nhanh chóng như thị trường mong muốn. Tuy nhiên, ông nhấn mạnh rằng tổng thể nền kinh tế đang hoạt động tốt và mùa lợi nhuận doanh nghiệp đang cho thấy sự tăng trưởng ổn định, điều này củng cố kỳ vọng và tính ổn định của thị trường hiện tại.

Theo dữ liệu mới nhất từ công cụ FedWatch của CME Group, các nhà giao dịch nhìn thấy gần 95% khả năng sẽ có một đợt giảm lãi suất 25 điểm cơ bản của FOMC tại cuộc họp vào tháng 11 tới. Sự giảm 3,4 điểm cơ bản trong lợi suất trái phiếu Chính phủ 10 năm, hiện ở mức 4,208% sau mức cao 4,26% vào ngày hôm trước, cũng phản ánh những kỳ vọng này. Sự phục hồi về giá trái phiếu sau mức cao hồi tháng 7 cho thấy thị trường đang thận trọng lạc quan về các quyết định sắp tới của FOMC.

Mark Malek, giám đốc đầu tư tại SiebertNXT, lưu ý rằng các lời hứa chi tiêu của các ứng cử viên tổng thống Mỹ có thể mở rộng nghiêm trọng thâm hụt ngân sách. Thâm hụt gia tăng đồng nghĩa với sự gia tăng của nợ quốc gia, khiến áp lực gia tăng trên lợi suất trái phiếu, đặc biệt là đối với trái phiếu Kho bạc 10 năm. Do đó, các kế hoạch của các ứng cử viên có thể mang lại hậu quả lâu dài cho thị trường nợ, tăng cao rủi ro cho trái phiếu Kho bạc.

Nhờ dữ liệu mới cho thấy yêu cầu trợ cấp thất nghiệp đã giảm xuống còn 227,000 vào tuần trước một cách bất ngờ, đồng đô-la Mỹ suy yếu, cho thấy thị trường lao động vững mạnh. Những thông tin từ thị trường lao động này đã khiến các nhà đầu tư dự đoán tốc độ giảm lãi suất của Fed sẽ diễn ra từ từ hơn.

Đồng đô-la Mỹ giảm 0,6% so với đồng yên Nhật, đạt mức 151,84, trong khi đồng euro tăng 0,44% đạt mức $1,0828. Đồng bảng Anh cũng tăng 0,42% đạt mức $1,29874. Chỉ số đồng đô-la, chỉ số đánh giá giá trị của đồng tiền này so với một rổ các tiền tệ toàn cầu quan trọng như yên và euro, giảm 0,4% xuống còn 104,02, cho thấy vị trí của đô-la đang yếu đi.

Sự kết hợp giữa thâm hụt ngân sách tăng cao, nợ quốc gia gia tăng, và các cuộc thảo luận chính sách tài khóa tích cực liên quan đến cuộc bầu cử tổng thống vẫn đang định hình tâm lý thị trường. Gánh nặng nợ và kỳ vọng lạm phát duy trì áp lực lên thị trường trái phiếu, trong khi biến động tiền tệ phản ánh sự không chắc chắn gia tăng giữa các nhà đầu tư đang chờ đợi các động thái tiếp theo của Fed và phản ứng kinh tế toàn cầu đối với chính sách của Mỹ.

Giá vàng tăng gần đạt mức cao kỷ lục khi các nhà đầu tư tìm kiếm tài sản an toàn trong bối cảnh căng thẳng địa chính trị leo thang và cuộc bầu cử tổng thống Mỹ sắp diễn ra vào ngày 5 tháng 11. Vàng giao ngay đã tăng 0,69% lên $2,736.10 mỗi ounce, trong khi vàng tương lai của Mỹ tăng 0,7% lên $2,748.9 mỗi ounce. Sự tăng trưởng này nhấn mạnh rằng vàng vẫn là một tài sản được ưa chuộng, đặc biệt trong những thời kỳ không chắc chắn.

Giá dầu giảm khoảng 1% trong giao dịch biến động khi tin tức về đàm phán tiềm năng giữa Mỹ và Israel về lệnh ngừng bắn ở Gaza gây ra sự không chắc chắn cho thị trường năng lượng. Hợp đồng tương lai dầu Brent giảm 0,8% xuống còn $74,38 mỗi thùng, trong khi West Texas Intermediate (WTI) giảm 0,8% xuống còn $70,19 mỗi thùng. Các diễn biến chính trị trong khu vực vẫn là yếu tố chủ chốt đối với giá dầu.

"Các sự kiện chính trị và rủi ro địa chính trị, bao gồm các cuộc bầu cử, thường làm tăng biến động thị trường ngắn hạn," ông Michael Farr, chủ tịch của Farr, Miller & Washington, cho biết, "nhưng ảnh hưởng của chúng lên giá cổ phiếu trong thời gian dài thường không lớn." Farr nhấn mạnh rằng mặc dù có sự xáo trộn gần đây, thị trường vẫn vững mạnh, và biến động gây ra bởi các sự kiện ngắn hạn không phải lúc nào cũng ảnh hưởng đáng kể đến các vị trí chiến lược của nhà đầu tư.

ĐƯỜNG DẪN NHANH

Liên hệ chúng tôi

Liên hệ chúng tôi