S&P Global potvrdila dlouhodobý a krátkodobý rating Izraele v zahraniční a místní měně na úrovni „A/A-1“ a varovala, že prodloužení nebo zintenzivnění vojenského konfliktu by mohlo negativně ovlivnit výkonnost izraelské ekonomiky, veřejných financí a platební bilance.

Izraelské obnovené vojenské operace v Gaze spolu s pokračujícími vojenskými aktivitami v sousedním Libanonu a Sýrii nadále zvyšují bezpečnostní rizika pro zemi, uvedla ratingová agentura v pátek.

S&P očekává, že růst HDP Izraele se letos zotaví na 3,3 % díky silnějším investicím a spotřebě, a to i přes potenciální dopady vyšších amerických cel.

Vzhledem k tomu, že dvě třetiny izraelského vývozu do USA tvoří služby – především v odvětví informačních a komunikačních technologií, které nepodléhají dovozním clům – očekává se, že přímý dopad na izraelskou ekonomiku bude mírný.

Podle Izraelské centrální banky by ekonomika měla letos růst o 3,5 % a rozpočtový deficit by měl činit 4,2 % HDP, což je méně než 6,9 % v roce 2024, což zmírní tlak na úvěrový rating země.

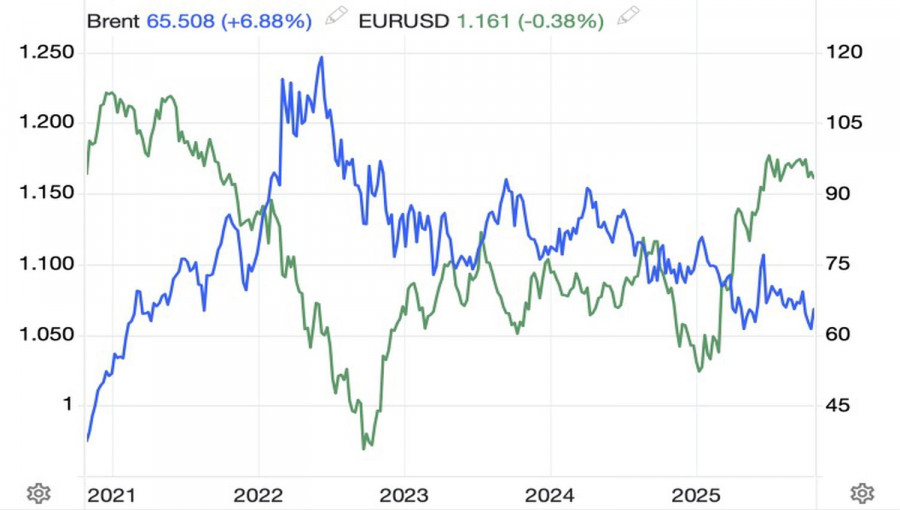

Беда не приходит в одиночку. Вслед за политическим кризисом во Франции, разочарованием инвесторов по поводу внедрения фискальных стимулов Германии и мира на Украине, давление на EUR/USD создал самый быстрый рост цен нефть со времен начала израильско-израильского конфликта в июне. Еврозона является нетто-импортером черного золота, поэтому взлет Brent на 5% стал новым ударом по евро.

Динамика EUR/USD и нефти

Европа еще находится во власти драмы с тупиком бюджета во Франции, а EUR/USD готова лишиться своего самого главного козыря – дивергенции в монетарной политике. Чиновники ЕЦБ в один голос говорят, что ставки находятся в нужном месте, но это не помогает региональной валюте. На Forex идет переоценка взглядов на судьбу ставки по федеральным фондам.

Срочный рынок понимает, что забежал вперед себя. После снижения стоимости заимствований в сентябре деривативы поверили не только в повторение аналогичных шагов ФРС в октябре и декабре. Они рассчитывают на три акта монетарной экспансии в 2026, хотя FOMC в последних прогнозах показал только один. По мере приближения встречи 28 и 29 октября инвесторы понимают, что поспешили.

Инфляция в сентябре рискует разогнаться до 3,1%, максимальной отметки с весны 2024. Опережающий индикатор от ФРБ Атланты сигнализирует о расширении ВВП на 3,9% в третьем квартале. Ралли фондовых индексов, падение доходности облигаций и все еще слабый по сравнению с началом года доллар США говорят о благоприятных финансовых условиях. Такая комбинация создает предпосылки для паузы в цикле снижения ставок. В обратном случае инфляция еще больше ускорится и перед глазами возникнет призрак 1970-х. Тогда Федрезерву пришлось возвращаться к монетарной рестрикции, что обернулось рецессией.

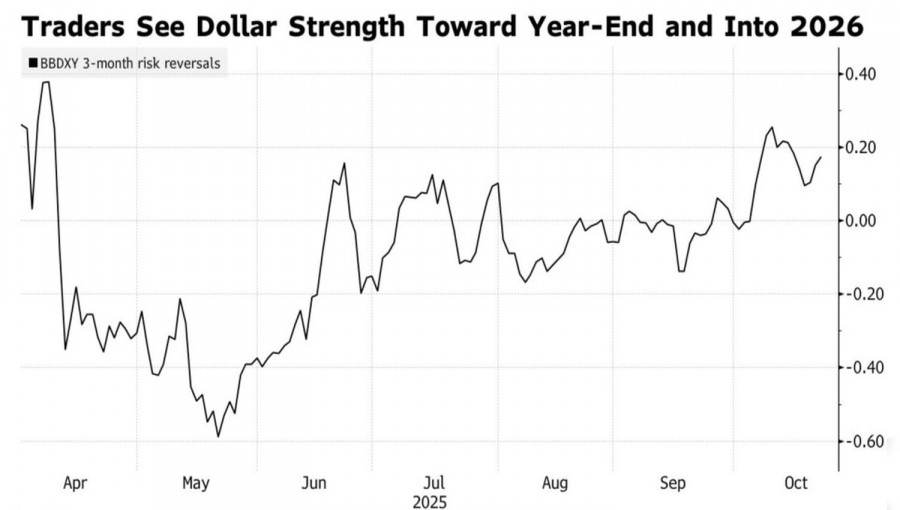

Динамика рисков разворота по американскому доллару

Когда срочный рынок рассчитывает на одно, агрессивное ослабление денежно-кредитной политики, а получает другое, доллар США растет. Риски разворота сигнализируют о продолжении ралли индекса USD, а Standard Chartered Bank ожидает снижения котировок EUR/USD до 1,12 к середине 2026. По его мнению, инвесторы недооценивают риски отскока гринбэка. Пересмотр траектории ставки по федеральным фондам подставит ему плечо.

Напротив, Danske Bank считает любые успехи «медведей» по основной валютной паре временными. В среднесрочной перспективе EURUSD восстановит восходящий тренд благодаря улучшению позиций европейских активов, снижению спроса на американские ценные бумаги и ослабления денежно-кредитной политики ФРС.

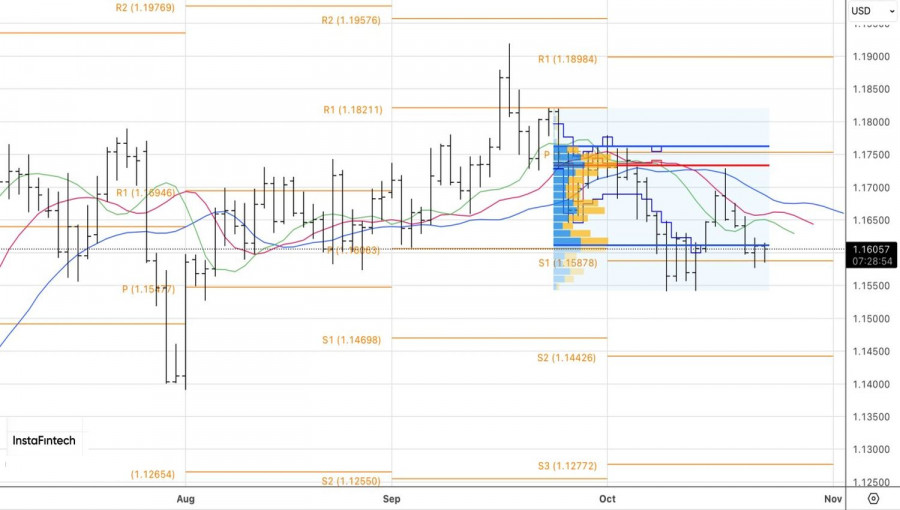

Технически на дневном графике EUR/USD продолжается борьба за нижнюю границу диапазона справедливой стоимости 1,1610-1,1760. Пока ее удерживают за собой «медведи», имеет смысл оставаться в сформированных от 1,1645 шортах. При этом формирование внутреннего бара позволит установить отложенные ордера на его экстремумах – 1,1615 на покупку и 1,1585 на продажу.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты