S&P Global potvrdila dlouhodobý a krátkodobý rating Izraele v zahraniční a místní měně na úrovni „A/A-1“ a varovala, že prodloužení nebo zintenzivnění vojenského konfliktu by mohlo negativně ovlivnit výkonnost izraelské ekonomiky, veřejných financí a platební bilance.

Izraelské obnovené vojenské operace v Gaze spolu s pokračujícími vojenskými aktivitami v sousedním Libanonu a Sýrii nadále zvyšují bezpečnostní rizika pro zemi, uvedla ratingová agentura v pátek.

S&P očekává, že růst HDP Izraele se letos zotaví na 3,3 % díky silnějším investicím a spotřebě, a to i přes potenciální dopady vyšších amerických cel.

Vzhledem k tomu, že dvě třetiny izraelského vývozu do USA tvoří služby – především v odvětví informačních a komunikačních technologií, které nepodléhají dovozním clům – očekává se, že přímý dopad na izraelskou ekonomiku bude mírný.

Podle Izraelské centrální banky by ekonomika měla letos růst o 3,5 % a rozpočtový deficit by měl činit 4,2 % HDP, což je méně než 6,9 % v roce 2024, což zmírní tlak na úvěrový rating země.

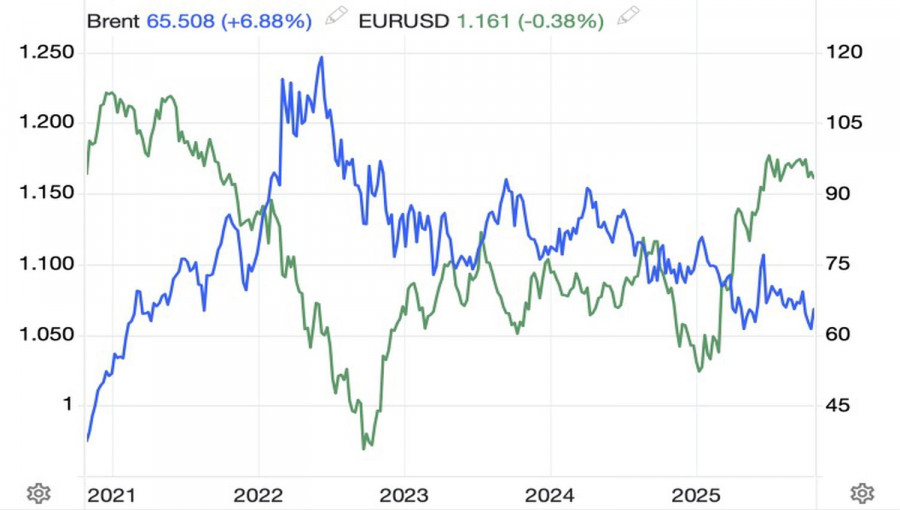

مصیبت شاذ و نادر ہی اکیلے آتی ہے۔ فرانس میں سیاسی بحران میں اضافہ، جرمنی کے مالیاتی محرک رول آؤٹ پر سرمایہ کاروں کی مایوسی، اور یوکرین میں امن کی امیدوں کو روکنا، یورو / یو ایس ڈی اب جون میں اسرائیل-اسرائیل تنازع کے آغاز کے بعد تیل کی قیمتوں میں سب سے زیادہ تیزی سے اضافے کے دباؤ میں ہے۔ خالص تیل درآمد کنندہ کے طور پر، یورو کے علاقے کو برینٹ کروڈ کی قیمتوں میں 5% اضافے سے سخت نقصان پہنچا جو یورو کے لیے ایک تازہ دھچکا ہے۔

یورو / یو ایس ڈی اور تیل کی قیمت کی حرکیات

یورپ ابھی بھی فرانسیسی بجٹ کے جاری بحران میں الجھا ہوا ہے، اور اب یورو / یو ایس ڈی اپنے ایک اہم فائدے سے محروم ہو سکتا ہے یعنی مانیٹری پالیسی ڈائیورجن۔ یورپی مرکزی بینک کے حکام اس بات پر اصرار کرتے رہتے ہیں کہ موجودہ شرح سود مناسب ہے، لیکن یہ اب علاقائی کرنسی کے لیے بامعنی مدد فراہم نہیں کرتی۔ دریں اثنا، فاریکس مارکیٹ امریکی فیڈرل ریزرو پالیسی کے حوالے سے توقعات میں تبدیلی سے گزر رہی ہے۔

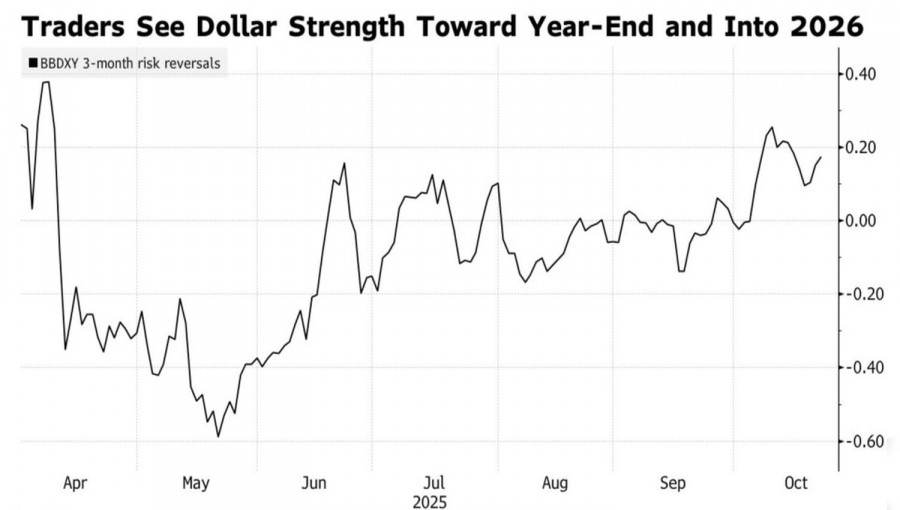

ایسا لگتا ہے کہ فیوچر مارکیٹ نے بہت زیادہ رد عمل ظاہر کیا ہے۔ ستمبر کی شرح سود میں کمی کے بعد، ڈیریویٹوز کے تاجروں نے اکتوبر اور دسمبر میں نہ صرف دو مزید Fed کٹوتیوں کی پیش گوئی کی بلکہ 2026 میں مالیاتی نرمی کے تین راؤنڈز بھی متوقع ہیں۔ جیسے جیسے 28-29 اکتوبر کی میٹنگ قریب آرہی ہے، سرمایہ کاروں کو یہ احساس ہونے لگا ہے کہ شاید وہ خود سے آگے نکل چکے ہیں۔

ستمبر کے لیے امریکی افراط زر کے 3.1% تک پہنچنے کا خطرہ ہے، جو موسم بہار 2024 کے بعد کی بلند ترین سطح ہے۔ اٹلانٹا فیڈ کی جانب سے ابتدائی اشارے کیو 3 میں جی ڈی پی کی شرح نمو 3.9% کی طرف اشارہ کرتا ہے۔ اسے اسٹاک مارکیٹ کی ریلی، گرتی ہوئی بانڈ کی پیداوار، اور سال کے آغاز کے مقابلے میں اب بھی کمزور امریکی ڈالر کے ساتھ جوڑیں، اور نتیجہ انتہائی موافق مالی حالات ہے۔ اس طرح کا اختلاط فیڈ کی شرح میں کمی کا جواز پیش کر سکتا ہے۔ اگر نہیں، تو افراط زر دوبارہ بڑھ سکتا ہے، 1970 کی دہائی کی یادوں کو ابھارتا ہے — جب فیڈ کو واپسی کا راستہ اختیار کرنا پڑا، جس کے نتیجے میں کساد بازاری ہوئی۔

ڈالر مارکیٹ میں جذبات کی تبدیلی

جب جارحانہ پالیسی میں مارکیٹ کی قیمتوں میں نرمی آتی ہے اور اصل نتیجہ زیادہ قدامت پسند ہوتا ہے، نتیجہ امریکی ڈالر کی مضبوطی ہے۔ موجودہ خطرے کی حرکیاتیو ایس ڈی انڈیکس کے لیے مسلسل اوپر کی طرف اشارہ کرتی ہیں۔ سٹینڈرڈ چارٹرڈ بینک کے مطابق، یورو / یو ایس ڈی 2026 کے وسط تک 1.12 تک گر سکتا ہے۔ فرم کا خیال ہے کہ سرمایہ کار گرین بیک میں واپسی کے خطرے کو کم کر رہے ہیں۔ شرح کی توقعات کا دوبارہ جائزہ ڈالر کو نئی رفتار فراہم کرے گا۔

دوسری طرف، ڈانسک بینک یورو / یو ایس ڈی میں حالیہ مندی کی رفتار کو عارضی سمجھتا ہے۔ درمیانی مدت کے دوران، یورپی اثاثوں کی کارکردگی کو بہتر بنانے، امریکی سیکیورٹیز کی مانگ میں کمی، اور فیڈ پالیسی میں ایک غیرمعمولی تبدیلی کی وجہ سے اس جوڑے سے اپنے اوپری رجحان کو دوبارہ شروع کرنے کی توقع ہے۔

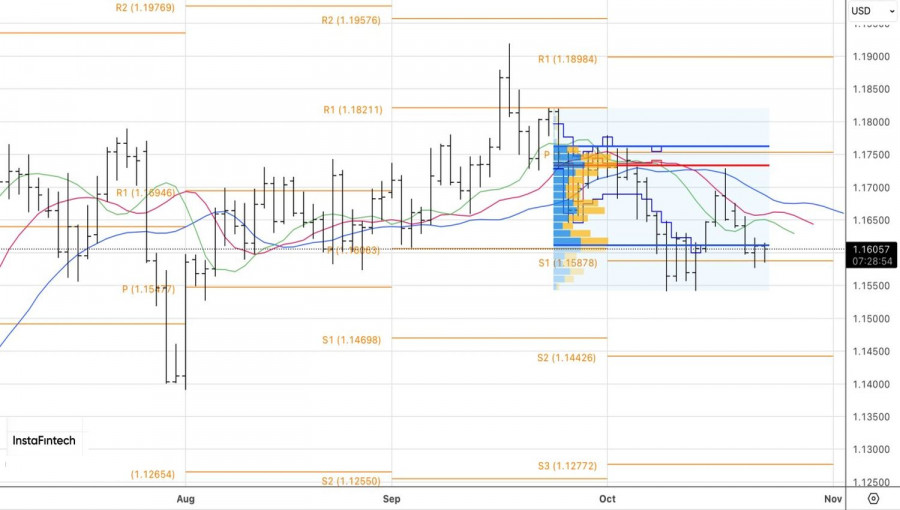

یومیہ چارٹ پر، یورو / یو ایس ڈی 1.1610–1.1760 پر اپنی منصفانہ قدر کی حد کی نچلی حد کے لیے جنگ جاری رکھے ہوئے ہے۔ جب تک ریچھ اس سطح کو برقرار رکھتے ہیں، 1.1645 سے شروع کی گئی مختصر پوزیشنوں کو برقرار رکھنا تکنیکی سمجھ میں آتا ہے۔ مزید برآں، اندرونی بار کی تشکیل زیر التواء آرڈرز کو اپنی انتہا پر رکھنے کے لیے ایک سیٹ اپ فراہم کرتی ہے - 1.1615 خریدنے کے لیے اور 1.1585 بیچنے کے لیے۔

فوری رابطے

ہم سے رابطہ کریں

ہم سے رابطہ کریں