Główne amerykańskie indeksy giełdowe zakończyły wczorajszą sesję wzrostami: S&P 500 zyskał 0,54%, Nasdaq 100 wzrósł o 0,75%, a Dow Jones Industrial Average zwyżkował o 0,52%.

Dziś kontrakty terminowe na amerykańskie i europejskie indeksy wzrosły, co sugeruje możliwą kontynuację rekordowego rajdu na globalnych giełdach. Silne dane makroekonomiczne złagodziły obawy o kondycję gospodarki USA. Kontrakty terminowe na S&P 500 i Nasdaq 100 wzrosły o 0,2% po tym, jak wczoraj oba indeksy osiągnęły historyczne maksima. Kontrakty na europejskie indeksy zyskały 0,4%, podobnie jak akcje w Azji, gdzie notowania Taiwan Semiconductor Manufacturing Co. zamknęły się na rekordowym poziomie. Pozytywna prognoza spółki wzmocniła optymizm dotyczący inwestycji w sektor sztucznej inteligencji. Tymczasem japońskie indeksy oraz rentowności obligacji rządowych spadły w związku z wyborami, które odbędą się w weekend.

Dolar odrobił większą część wcześniejszych strat i ustabilizował się po wypowiedzi członka Rezerwy Federalnej, Christophera Wallera, który zasugerował, że Fed powinien obniżyć stopy procentowe w tym miesiącu, by wesprzeć rynek pracy wykazujący oznaki osłabienia. Choć obniżki stóp zwykle wspierają inwestycje i konsumpcję, rynki reagują niejednoznacznie – utrzymują się obawy o inflację, a zbyt szybkie luzowanie może nasilić presję cenową.

Rentowności obligacji skarbowych USA spadły na całej krzywej. Kryptowaluty zyskały po przyjęciu w Kongresie pierwszego federalnego aktu regulującego stablecoiny. Dopóki gospodarka USA rośnie, a bezrobocie pozostaje niskie, konsumpcja będzie się utrzymywać, co sprzyja dalszym wzrostom na giełdzie. Dane o sprzedaży detalicznej za czerwiec wskazały na solidną aktywność konsumencką, łagodząc wcześniejsze obawy. Z kolei liczba nowych wniosków o zasiłek dla bezrobotnych spada piąty tydzień z rzędu, osiągając najniższy poziom od połowy kwietnia, co świadczy o stabilności rynku pracy.

W kontekście geopolitycznym media informują o możliwej dużej umowie technologicznej między USA a Chinami po zmianie stanowiska Białego Domu w sprawie ograniczeń w dostępie do amerykańskich chipów dla firm takich jak Nvidia i AMD.

Jeśli chodzi o politykę pieniężną, Europejski Bank Centralny może wstrzymać kolejną obniżkę do grudnia, nie kończąc jeszcze cyklu łagodzenia. Dzisiejsze wystąpienia przedstawicieli EBC mogą rzucić więcej światła na tę kwestię.

Tymczasem Jerome Powell mierzy się z presją ze strony kongresmenki Anny Pauliny Luny, która zwróciła się do Departamentu Sprawiedliwości o sprawdzenie, czy nie złożył fałszywych zeznań. W odpowiedzi Powell wystosował list, w którym bronił Fed przed krytyką Białego Domu dotyczącą wartego 2,5 miliarda dolarów projektu renowacji siedziby, zaznaczając: "Poważnie podchodzimy do odpowiedzialności za właściwe gospodarowanie środkami publicznymi".

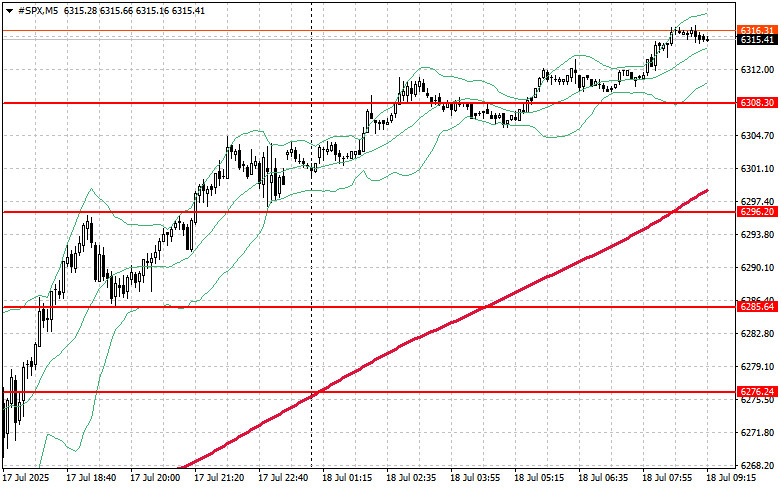

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6320 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6331 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6343 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6308 USD, którego przełamanie zepchnie instrument handlowy do 6296 USD, a następnie do 6285 USD.

SZYBKIE LINKI

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart