Gestern schlossen die US-Aktienindizes höher. Der S&P 500 stieg um 0,54 %, während der Nasdaq 100 um 0,75 % zulegte. Der industrielle Dow Jones verstärkte sich um 0,52 %.

Heute stiegen die Futures auf US- und europäische Aktienindizes, was auf eine mögliche Fortsetzung der Rekordrallye an den globalen Märkten hindeutet, da starke Wirtschaftsdaten die Sorge um den Zustand der US-Wirtschaft linderten. Futures-Kontrakte auf den S&P 500 und Nasdaq 100 legten um 0,2 % zu, nachdem beide Indizes am Donnerstag Allzeithochs erreichten. Europäische Aktien-Futures stiegen um 0,4 %. Asiatische Aktien legten 0,4 % zu, nachdem die Aktien von Taiwan Semiconductor Manufacturing Co. mit einem Rekordhoch schlossen. Der optimistische Ausblick stärkte das Vertrauen in Investitionen in künstliche Intelligenz. Japanische Aktien fielen zusammen mit den Renditen der Staatsanleihen vor den bevorstehenden Wochenendwahlen.

Der Dollar konnte einen Großteil seiner vorherigen Verluste wettmachen und handelte unverändert, nachdem der Gouverneur der Federal Reserve, Christopher Waller, erklärte, dass die politischen Entscheidungsträger in diesem Monat die Zinssätze senken sollten, um einen Arbeitsmarkt zu unterstützen, der Anzeichen von Schwäche zeigt. Diese Aussage, angesichts wachsender Bedenken über das verlangsamte Wirtschaftswachstum, löste eine gemischte Reaktion auf den Finanzmärkten aus. Einerseits werden Zinssenkungen normalerweise als positives Signal angesehen, das Investitionen und Konsumausgaben anregt. Andererseits bleiben Inflationssorgen bestehen und eine allzu aggressive Zinssenkung könnte die Inflation beschleunigen.

Staatsanleihen legten über die gesamte Kurve hinweg zu. Auch Kryptowährungen stiegen, nachdem der Kongress das erste Bundesgesetz zur Regulierung von Stablecoins verabschiedet hatte. Offensichtlich wird der Konsum weiter ansteigen, solange die US-Wirtschaft wächst und die Arbeitslosigkeit niedrig bleibt, was auch die Aktienkurse in die Höhe treibt. Das Wachstum des Einzelhandelsumsatzes in den USA im Juni lindert die Befürchtungen eines nachlassenden Konsumverhaltens. Die Arbeitslosenanträge in den USA fielen in der fünften Woche in Folge und erreichten den niedrigsten Stand seit Mitte April, was die Widerstandsfähigkeit des Arbeitsmarktes unterstreicht.

Der Kurswechsel des Weißen Hauses bezüglich des Lieferstopps von Chips, an dem Nvidia Corp. und Advanced Micro Devices Inc. beteiligt sind, löste Spekulationen über einen großen Technologiedeal zwischen Washington und Peking aus.

In Bezug auf die Zinssätze könnte die Europäische Zentralbank ihre endgültige Zinssenkung bis Dezember verschieben, und die Investoren sind noch nicht bereit, dies als das Ende des Lockerungszyklus zu interpretieren. Die heutigen Reden europäischer Beamter könnten mehr Klarheit zu diesem Thema bringen.

In der Zwischenzeit bleibt Jerome Powell unter Druck von der Abgeordneten Anna Paulina Luna, die bekannt gab, dass sie den Fall des Fed-Vorsitzenden zur Untersuchung an das Justizministerium weiterleitet wegen angeblichen Meineids. Powell seinerseits reagierte auf die Kritik des Weißen Hauses an der Federal Reserve wegen eines Renovierungsprojekts in Höhe von 2,5 Milliarden Dollar mit den Worten in einem Brief: "Wir nehmen die Verantwortung, gute Verwalter öffentlicher Ressourcen zu sein, ernst."

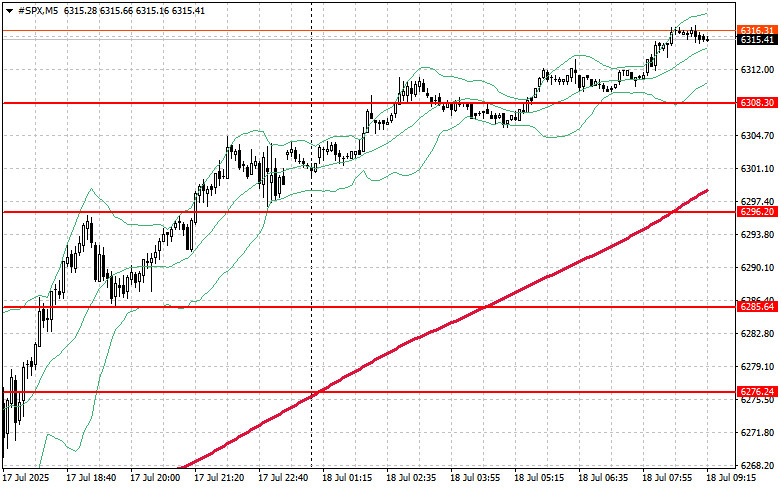

Was das technische Bild des S&P 500 betrifft, besteht die Hauptaufgabe der Käufer heute darin, den nächsten Widerstand von 6.320 $ zu durchbrechen. Dies würde weiteres Wachstum bestätigen und den Weg zu einem neuen Niveau bei 6.331 $ eröffnen. Eine ebenso wichtige Aufgabe für die Bullen ist es, die Kontrolle über die Marke von 6.343 $ zu erlangen, was ihre Position weiter stärken würde. Bei einem Rückgang aufgrund nachlassender Risikobereitschaft müssen sich die Käufer in der Nähe von 6.308 $ behaupten. Ein Durchbruch unter dieses Niveau würde das Instrument schnell auf 6.296 $ zurückdrängen und den Weg zu 6.285 $ ebnen.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen