Tchajwanská ekonomika závislá na obchodu rostla v prvním čtvrtletí roku 2025 nejrychleji za poslední rok ve srovnání s posledním čtvrtletím roku 2024 díky nárůstu vývozu v důsledku silné poptávky po technologiích před možným zavedením dovozních cel v USA.

Tchaj-wan je klíčovým uzlem v globálním technologickém dodavatelském řetězci pro společnosti, jako jsou Apple a Nvidia, a sídlem největšího smluvního výrobce čipů na světě, společnosti Taiwan Semiconductor Manufacturing Co Ltd (TSMC).

Hrubý domácí produkt vzrostl v lednu až březnu oproti předchozímu roku předběžně o 5,37 %, což je nejrychlejší tempo od 6,64 % v prvním čtvrtletí roku 2024, uvedla ve středu statistická agentura.

To překonalo 3,4% růst předpovídaný analytiky v průzkumu agentury Reuters a bylo to rychlejší než růst o 2,9 % ve čtvrtém čtvrtletí.

Mezičtvrtletně ekonomika rostla sezónně očištěným tempem 9,67 % ročně.

Americký prezident Donald Trump začátkem tohoto měsíce pozastavil plány na rozsáhlá dovozní cla pro všechny země na 90 dní, aby umožnil jednání.

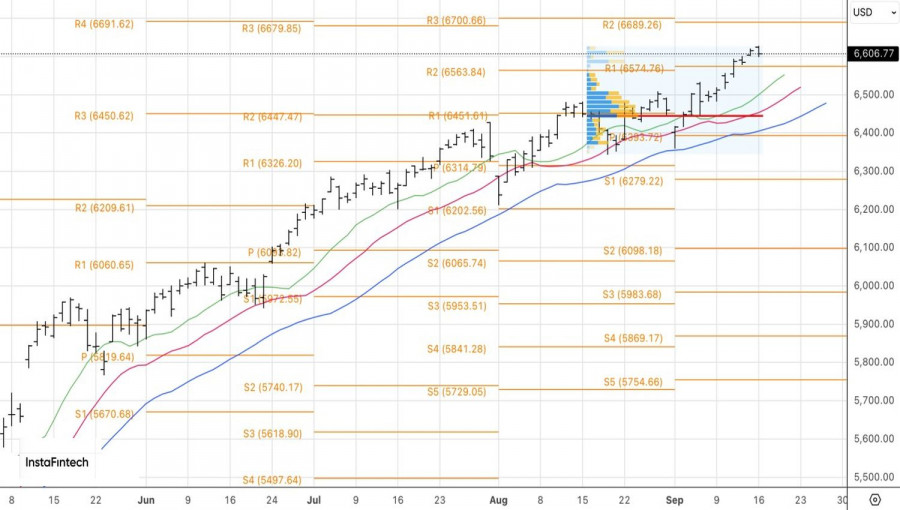

Trh si před oznámením výsledků zářijového zasedání FOMC dopřál oddech. Někteří investoři se rozhodli realizovat zisky, protože výsledek jednání s sebou může přinést zvýšenou volatilitu indexu S&P 500. Poprvé od roku 1988 by mohli tři nesouhlasící členové hlasovat pro okamžité snížení sazeb o 50 bazických bodů – právě tento krok Donald Trump požaduje. Zároveň může jediný přešlap nebo nešťastné vyjádření Jeroma Powella na následné tiskové konferenci vyvolat na trzích zmatek.

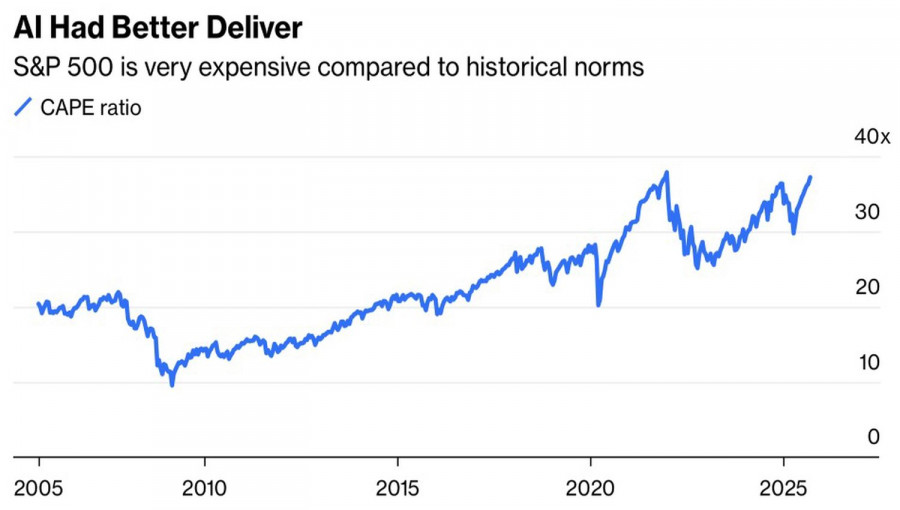

Téměř třicet historických maxim S&P 500 opět přitahuje investory, přestože americký akciový trh je z fundamentálního hlediska stále drahý.

To, že se akcie Magnificent Seven obchodují za 43násobek jejich očekávaných 12měsíčních zisků a nedávný disruptor Oracle má P/E 67, není vtip.

Index sektoru informačních technologií S&P 500 za poslední rok vzrostl o 27 % díky 26,9% růstu zisku. Naproti tomu index S&P bez zahrnutí technologických akcií vzrostl pouze o 13 % a jeho zisk vzrostl pouze o 6,4 %. Pokud existuje bublina v oblasti amerických akcií, pak rozhodně mimo Big Tech. Silné výsledky sektoru zakryly problémy v jiných společnostech. Špička ledovce vypadá skvěle – ale co se skrývá pod ní?

Americké akcie nadále přitahují investory. Podle průzkumu Bank of America drží správci aktiv nejvyšší podíl akcií ve svých portfoliích od února. Přesto rekordních 58 % z nich považuje americké akcie za nadhodnocené.

Dvanáct procent nyní uvádí globální obchodní válku jako největší riziko pro index S&P 500, což je pokles z 80 % v dubnu – 26 % procent se obává inflace, zatímco 24 % se obává ztráty nezávislosti Fedu pod tlakem prezidenta Trumpa, což by mohlo dále oslabit americký dolar. Jinými slovy, když prší, tak leje.

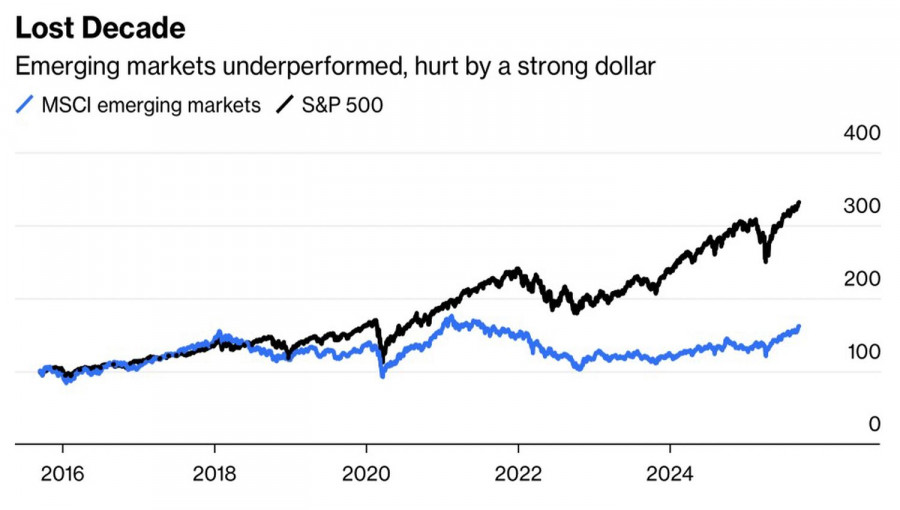

Posílení indexu USD v letech 2022–2024 způsobilo, že akcie rozvíjejících se trhů zaostávaly. Nyní, když myšlenka výjimečnosti USA slábne a dolar klesá, mohou se rozvíjející trhy vrátit k životu.

Investoři čím dál víc vkládají prostředky do Mexika a Brazílie a s nadějí sledují Asii. Bez zajištění proti oslabování dolaru je investování v USA rizikové.

Lze najít paralelu s Japonskem v době politiky "tří šípů" (Abenomika), kdy jen za první tři roky ztratil jen 50 % hodnoty. Donald Trump prosazuje ještě radikálnější změny systému. Pro dolar to nevěstí nic dobrého.

Z technického pohledu se v denním grafu S&P 500 drží stabilní růstový trend. Klíčovými supporty zůstávají oblasti více pivotních úrovní okolo 6 570 a klouzavé průměry v blízkosti 6 500. Odraz od těchto zón by mohl být příležitostí pro vstup do dlouhých pozic na širokém akciovém indexu či jejich navýšení.

RYCHLÉ ODKAZY

Kontaktujte nás

Kontaktujte nás