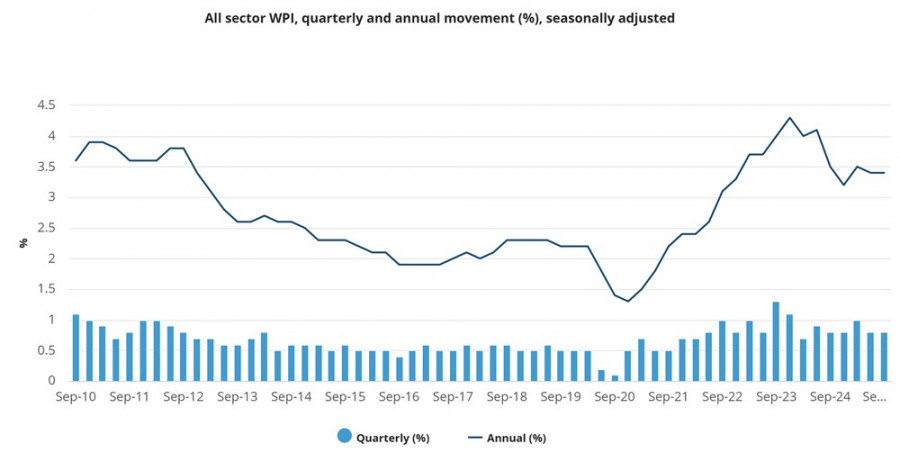

澳洲第三季度薪資指數同比維持在3.4%的穩定水平,持續超越通脹。實質年薪已連續增長八個季度,這代表著隨著購買力的提升,一個明顯的助長通脹因子。

澳大利亞儲備銀行副行長 Hauser 於週一發表強硬言論,基本上證實了儲備銀行在十一月會議上的立場。他指出,反映十一月會議預測的數據可能不一定足以進一步放鬆,並提到「金融狀況顯然比我們先前想像的更接近中性」,而高產能利用率(經濟中八個行業中的五個行業超過長期平均值)意味著經濟增長可能是由於產能不足而受限——而不是由於貨幣政策及不相關於儲備銀行的原因。

隨著就業上升,失業率在十月份降至4.3%,這顯示勞動力市場已經穩定。住房和消費貸款活動增加,Hauser 的結論明顯:貨幣政策可能不再被視為限制性政策。市場可能會將儲備銀行的信號解讀為表示減少降息速度,這是一個看漲信號。

九月的美國消費者通脹指數引發了市場的強烈反應。九月份的非農就業人數增加了119,000人,遠超過預測的50,000人。然而,七月和八月的疲弱數據被下調了33,000人,幾乎抵消了九月的增長。市場將該報告視為正面,減少了十二月美聯儲降息的可能性,通常這會支持美元走強;然而,市場的初步反應卻相反。可能市場在經歷失望的夏季數據後預期一份更強勁的報告,從而打消了過高的預期。整體而言,該報告應有助於美元的走強,包括兌澳元的走勢。

預測價格仍低於長期平均水平,儘管下降趨勢已經減弱,目前尚無上升逆轉的跡象。

澳元是少數成功抵抗美元走強的貨幣之一。在此前的分析中,我們指出,隨著經濟復甦帶來的再度通脹增長威脅,使得澳洲央行能在十月避免降息。Hauser的鷹派言論和積極的經濟數據為預期AUD/USD將有所上升提供了理由,但前提是市場不會調整對聯邦儲備銀行利率的預測。

我們認為,目前還不是出現逆轉的時機。任何潛在的增長都受到0.6530/50阻力位的限制,我們預計將會重新下跌趨勢,目標為0.6410/40。

联系我们

联系我们