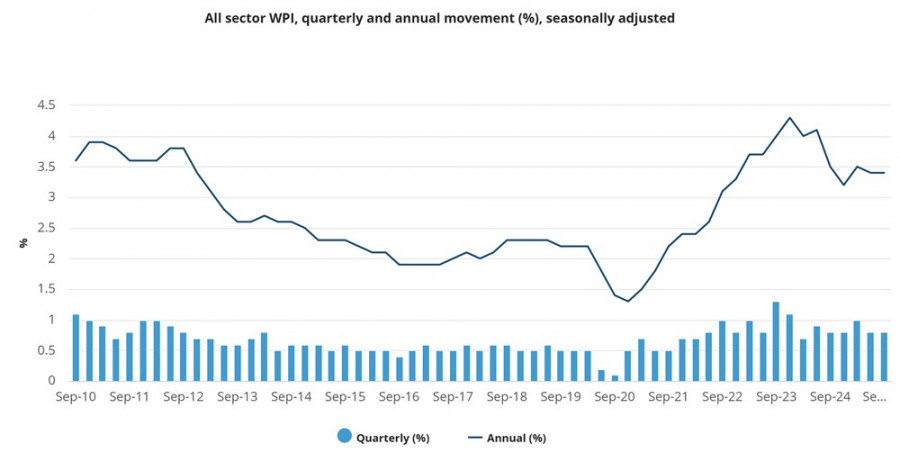

Der australische Lohnindex blieb im dritten Quartal stabil bei 3,4% im Jahresvergleich und übertraf weiterhin die Inflation. Die realen Jahreslöhne sind seit acht aufeinanderfolgenden Quartalen gestiegen, was einen eindeutigen pro-inflationären Faktor darstellt, da die Kaufkraft zunimmt.

Der stellvertretende Gouverneur der Reserve Bank of Australia, Hauser, äußerte sich am Montag mit restriktiven Kommentaren, die im Wesentlichen die bei der November-Sitzung geäußerte Position der RBA bestätigten. Er erklärte, dass die Daten, die die Prognosen für die November-Sitzung der RBA widerspiegeln, möglicherweise nicht unbedingt ausreichen, um weitere Lockerungen zu rechtfertigen. Dabei merkte er an, dass "die finanziellen Bedingungen eindeutig näher an neutral sind, als wir vor einiger Zeit dachten" und dass eine hohe Kapazitätsauslastung (die langfristigen Durchschnitten in 5 von 8 Sektoren der Wirtschaft übersteigend) bedeutet, dass das Wirtschaftswachstum aufgrund mangelnder Kapazität eingeschränkt sein könnte – nicht wegen der Geldpolitik und aus Gründen, die nicht mit der RBA zusammenhängen.

Die Arbeitslosenquote fiel im Oktober auf 4,3 % bei steigender Beschäftigung, was darauf hindeutet, dass sich der Arbeitsmarkt stabilisiert hat. Mit einem Anstieg der Immobilien- und Verbraucherkreditaktivitäten ist Hausers Schlussfolgerung deutlich: Die Geldpolitik mag nicht länger als restriktiv angesehen werden. Der Markt könnte die Signale der RBA als Hinweis auf eine Verlangsamung der Zinssenkungen interpretieren, was ein bullisches Signal ist.

Der US-Verbraucherinflationsindex für September löste eine starke Marktreaktion aus. Die Beschäftigung in Nicht-Agrarsektoren stieg im September um 119.000 an und übertraf damit deutlich die Prognose von 50.000. Schwache Daten aus Juli und August wurden jedoch um 33.000 nach unten korrigiert, was den Anstieg im September fast aufhebt. Der Bericht wird von den Märkten als positiv gewertet, da er die Wahrscheinlichkeit einer Zinssenkung der Federal Reserve im Dezember verringert, was typischerweise die Stärkung des Dollars unterstützen würde; jedoch war die ursprüngliche Marktreaktion das Gegenteil. Es ist möglich, dass der Markt nach den enttäuschenden Sommerzahlen auf einen noch stärkeren Bericht gehofft hatte und daher überhöhte Erwartungen abbaute. Insgesamt sollte der Bericht zur Stärkung des US-Dollars beitragen, auch gegenüber dem australischen Dollar.

Der prognostizierte Preis bleibt unter dem langfristigen Durchschnitt und obwohl der Abwärtsdruck nachgelassen hat, gibt es derzeit keine Anzeichen für eine Aufwärtsumkehr.

Der Australische Dollar ist eine der wenigen Währungen, die sich erfolgreich der Stärkung des US-Dollars widersetzt. In früheren Analysen haben wir festgestellt, dass die Gefahr eines erneuten Inflationswachstums neben der wirtschaftlichen Erholung der RBA ermöglicht hat, die Zinsen im Oktober nicht zu senken. Hausers restriktive Kommentare und positive Wirtschaftsdaten bieten Gründe zu erwarten, dass AUD/USD versuchen wird, leicht zu steigen, aber nur, wenn der Markt seine Prognosen für die Fed-Zinsen nicht revidiert.

Wir glauben, dass die Zeit für eine Umkehr noch nicht gekommen ist. Jegliches potenzielle Wachstum ist durch den Widerstand bei 0,6530/50 begrenzt, und wir erwarten eine Fortsetzung des Rückgangs in Richtung 0,6410/40.

QUICK LINKS

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen