Švýcarská farmaceutická společnost Novartis vykázala lepší než očekávané tržby za první čtvrtletí a zvýšila celoroční výhled.

Čisté tržby vzrostly o 15 % na konstantní měnové bázi na 13,2 miliardy USD, zatímco analytici v průzkumu LSEG odhadovali 13,12 miliardy USD.

Čtvrtletní očištěný hlavní provozní zisk vzrostl o 27 % na 5,58 miliardy USD oproti očekávaným 5,07 miliardy USD.

Společnost Novartis rovněž zvýšila celoroční výhled pro rok 2025 a předpokládá růst čistých tržeb o vysoké jednociferné hodnoty a růst jádrového provozního zisku o nízké dvouciferné hodnoty.

Výsledky přicházejí v době, kdy globální farmaceutický průmysl se zatajeným dechem čeká na očekávaná americká cla poté, co administrativa prezidenta Donalda Trumpa zahájila počátkem tohoto měsíce vyšetřování tohoto odvětví.

Ако Индексът на производствени цени даде зелена светлина за продажба на EUR/USD при покачване, Индексът на потребителските цени предизвика точно обратната реакция. Основната валутна двойка беше изкупена, докато цените падаха. Два пъти подред тя преживя вихрушка заради инфлацията. ЕЦБ беше изтласкана в страничен план. Еврото не реагира въобще нито на новите прогнози, нито на коментарите на Кристин Лагард на пресконференцията.

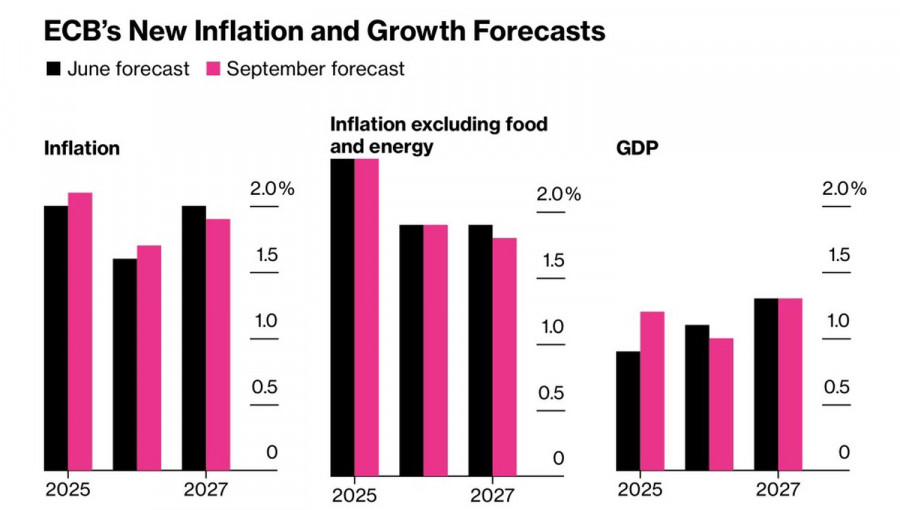

Европейската централна банка повиши инфлационната си прогноза за 2026 г. от 1.6% на 1.7% и намали прогнозата си за 2027 г. на 1.9%. Очаква се БВП да нарасне с 1.2% тази година и с 1% следващата година. Лагард отбеляза силното вътрешно потребление, което позволи първоначалните проблеми с тарифите да бъдат решени. Французойката смята, че рисковете за икономиката на еврозоната са уравновесени, въпреки че преди това спомена, че са наклонени към отрицателната страна.

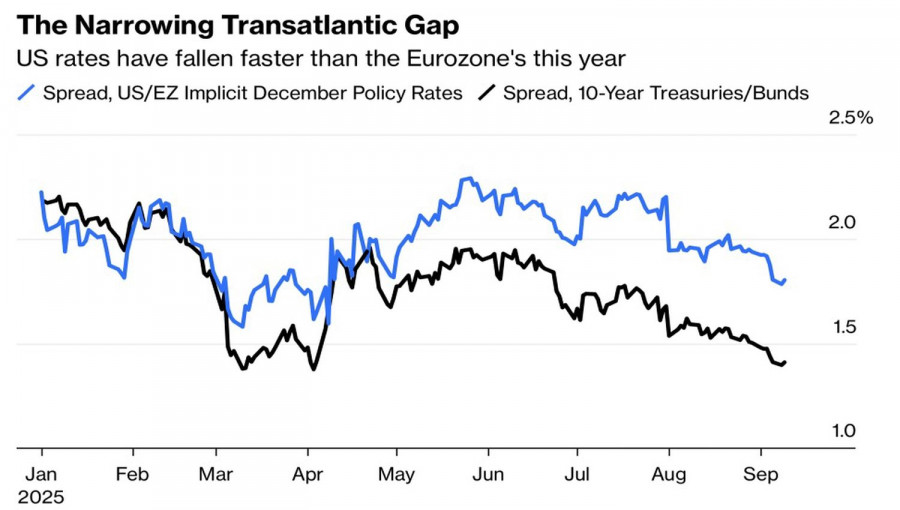

Bloomberg вярва, че основните трудности с тарифите все още предстоят и предвижда намаляване на депозитната ставка през декември. Това противоречи на мнението на анкетираните експерти, които вярват, че ЕЦБ е приключила цикъла си на ставките. Ако Федералният резерв облекчи паричната политика, разликата в доходността между американските и германските облигации ще се стесни. В резултат на това, EUR/USD трябва да се покачи.

Последните данни за инфлацията в САЩ се вписват в този сценарий. През август потребителските цени се ускориха с 0.4% м/м – по-бързо от прогнозите, но съвпаднаха с очакванията на годишна база, както и базисната инфлация. Това предполага, че Фед най-вероятно ще възобнови паричното облекчение през септември и ще действа с доста прилично темпо. Особено след като пазарът на труда продължава да се охлажда - първоначалните безработични искания скочиха до най-високото ниво от октомври 2021 година.

Съдейки по различията в политиките на Фед и ЕЦБ, EUR/USD би трябвало уверено да се покачва. Въпреки това, еврото има много уязвимости, които го възпрепятстват. Политическата криза във Франция е в разгар. Ще успее ли новият премиер да постигне съгласие с партиите или ще има предсрочни парламентарни избори? Въоръженият конфликт в Украйна е далеч от завършване, а руските дронове започват да навлизат в полската територия. Геополитиката тежи силно върху регионалната валута.

Като добавим и потенциала за повишаване на цените на петрола поради вторични западни санкции срещу Москва, става ясно защо еврото не бърза да възстанови възходящия си тренд спрямо щатския долар.

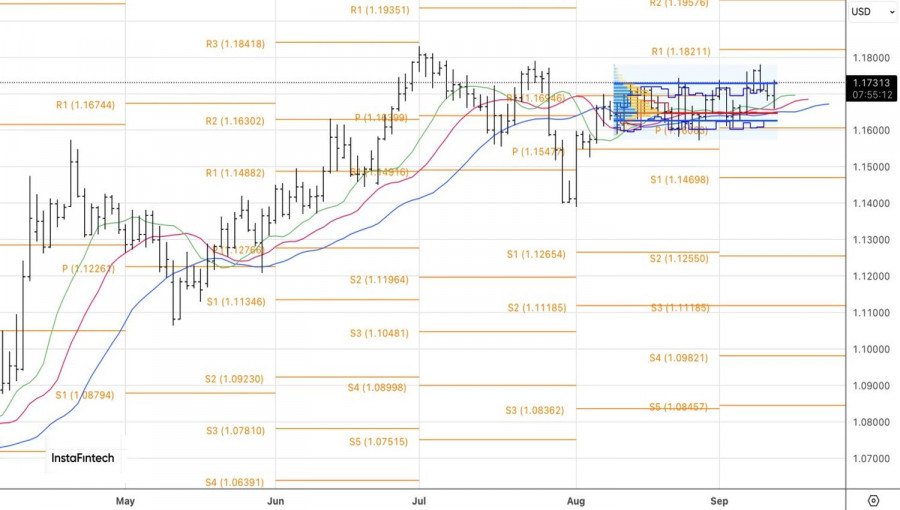

Технически, на дневната графика на EUR/USD има отскок от динамична подкрепа под формата на подвижни средни стойности, близо до справедливата стойност. Инициативата отново е на страната на биковете. Ако те успеят да задържат котировките над горната граница на търговския диапазон 1.1625–1.1725, рискът от продължаване на растежа ще се увеличи. Фокусът трябва да остане върху закупуването.

БЪРЗИ ЛИНКОВЕ

Свържете се с нас

Свържете се с нас