Regulační orgány se připravují na snížení kapitálových požadavků, které jsou terčem ostré kritiky ze strany Wall Street.

Americká administrativa pod vedením prezidenta Donalda Trumpa se připravuje na jedno z nejvýznamnějších snížení kapitálových požadavků pro banky za více než desetiletí. V centru této snahy stojí plánované uvolnění pravidla doplňkového pákového poměru (SLR) – regulace, která od roku 2014 ukládá velkým bankám povinnost držet určitou úroveň vysoce kvalitního kapitálu ve vztahu k celkové bilanční expozici.

Podle několika zdrojů obeznámených s problematikou by mělo k oficiálnímu oznámení dojít v průběhu následujících měsíců, přičemž návrhy konkrétních změn se očekávají do léta 2025. Tento krok je vnímán jako další součást širší deregulační agendy Bílého domu, která zasahuje i do oblastí mimo finanční sektor, například do environmentální politiky nebo pravidel pro zveřejňování firemních údajů.

SLR byl zaveden jako součást reforem po finanční krizi 2008–2009 s cílem posílit odolnost finančního systému. Pravidlo vyžaduje, aby největší americké banky držely kapitál tier 1 alespoň ve výši 5 % celkové pákové expozice – což zahrnuje nejen úvěry a jiná aktiva, ale i deriváty a další podrozvahové položky.

Bankovní lobbisté však pravidlo dlouhodobě kritizují. Podle Grega Baera, výkonného ředitele Bank Policy Institute, SLR nepřiměřeně penalizuje banky za držení nízkorizikových aktiv, jako jsou americké státní dluhopisy, a snižuje jejich schopnost poskytovat likviditu v době tržního napětí. Podle něj je načase jednat: „Regulace oslabují schopnost bank pomáhat v krizích – čekání může být nebezpečné.“

Analytici upozorňují, že reforma SLR by mohla zvýšit aktivitu bank na trhu s vládními dluhopisy, který čelí problémům s likviditou. Tím by mohl Trump snadněji dosáhnout svého cíle snížit náklady na vládní půjčky, protože by banky mohly zvýšit nákupy státních dluhopisů.

Zatímco američtí regulátoři – Fed, OCC a FDIC – zatím návrh oficiálně nekomentovali, existuje mezinárodní obava, že USA se vydávají na cestu regulační izolace. Ve srovnání se Spojenými státy totiž většina velkých evropských, čínských, kanadských a japonských bank podléhá nižším kapitálovým požadavkům – jejich pákový poměr se pohybuje mezi 3,5 až 4,25 %.

Někteří američtí představitelé proto doufají, že sjednocení amerických požadavků s mezinárodními standardy odstraní konkurenční nevýhodu. Podle Seana Campbella z Financial Services Forum by sladění standardů mělo větší dopad než výjimka pro konkrétní aktiva, jako jsou státní dluhopisy nebo vklady u centrální banky. Právě možnost dočasného vyjmutí těchto položek z výpočtu pákového poměru byla během pandemie testována – tehdy vedla k uvolnění až 2 bilionů dolarů bilanční kapacity.

Zatímco přední republikánští politici včetně ministra financí Scotta Bessenta považují reformu za „vysokou prioritu“, kritici tvrdí, že současné geopolitické a ekonomické prostředí není vhodné pro uvolnění finanční regulace. Podle Nicolase Vérona z Peterson Institute for International Economics je nyní trh vystaven řadě rizik, včetně nejistoty kolem dolaru a globálního směřování ekonomik.

Opoziční hlasy připomínají, že většina velkých amerických bank je dnes více omezována jinými pravidly, například zátěžovými testy Fedu nebo požadavky na rizikově vážený kapitál. Nedávná analýza Morgan Stanley navíc ukázala, že pouze State Street je SLR skutečně omezena – což snižuje praktický dopad reformy na celý sektor.

Zásadní otázkou také zůstává, zda USA dokážou provést změny, aniž by vyvolaly tlak na evropské a další světové regulátory, aby své kapitálové požadavky rovněž uvolnili. Pokud by k tomu došlo, hrozí oslabení globální stability bankovního systému, varují někteří odborníci z Bruselu a Basileje.

Aktuální situace na trzích je více než napjatá, regulace nám dnes dávají opravdový smysl.

Пара EUR/USD выполнила разворот в пользу европейской валюты и начала долгожданный рост. На данный момент этот рост такой же силы, что и предыдущее падение, то есть очень слабый. Однако быки все же сделали первый шаг в направлении возобновления тренда. И так как сверху не осталось ни одного «медвежьего» паттерна, европейской валюте ничего не мешает продолжать рост, а быкам – свои атаки. Пускай слабое, но движение в нужном направлении мы видим.

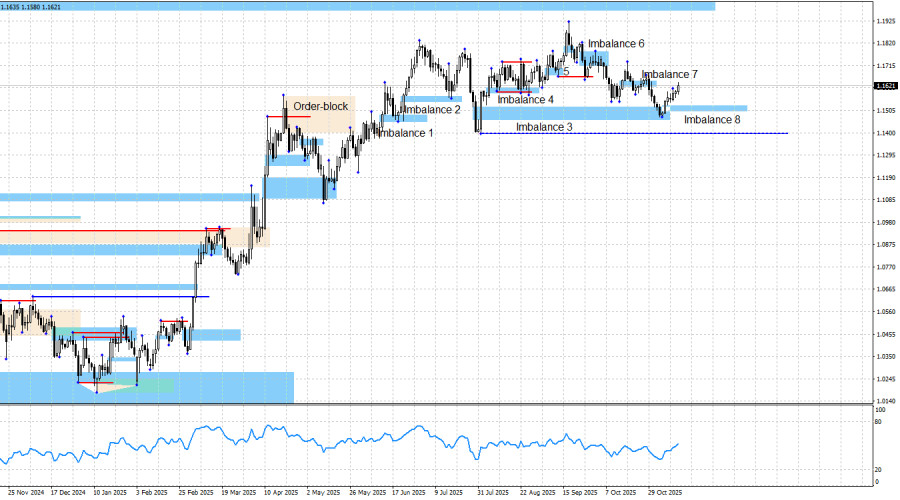

На прошлой неделе пара получила реакцию от имбаланса 3, а трейдеры имели возможность и основания для открытия сделок на покупку. В конце прошлой недели образовался новый «бычий» имбаланс 8 и теперь этот паттерн теперь выступает зоной поддержки для цены, а также зоной интереса трейдеров. Возврат котировок в эту зону и реакция на нее быков подтвердят мои ожидания в пользу дальнейшего роста и будут соответствовать текущей графической картине. Поэтому в текущих обстоятельствах я допускаю максимум небольшой коррекционный откат, чтобы цена могла отбалансировать себя в имбалансе 8. Однако откат – это не обязательное условие продолжения роста.

Информационный фон в четверг был достаточно интересным. Дональд Трамп объявил о завершении «шатдауна», обе палаты Конгресса США одобрили законопроект о продлении финансирования до 31 января. В феврале, безусловно, Америка может столкнуться с новыми разногласиями в вопросах финансирования, но это будет в феврале. А сегодня доллар получил отличную возможность показать рост, но совершенно закономерно не воспользовался ею. Доллар рос полтора месяца, в течение которых продолжался «шатдаун». Если трейдеры игнорировали наличие «шатдауна», то должны были проигнорировать и его завершение.

Причин у быков начать новое наступление имеется в достатке уже больше месяца, и все они сохраняют свою актуальность. Это и «голубиные» (в любом случае) перспективы ДКП FOMC, это и общая политика Дональда Трампа (которая не поменялась за последнее время), это и противостояние США с Китаем (где наступило лишь временное перемирие), это и акции протеста против Трампа (захлестнувшие Америку уже три раза в текущем году), это и слабость рынка труда, это и не радужные перспективы американской экономики (рецессия), это и «шатдаун» (который длился больше месяца). Таким образом, дальнейший рост пары, на мой взгляд, будет полностью закономерным.

Не следует также упускать из виду торговую войну Трампа и его давление на FOMC. В данное время Трамп активно требует от Китая и Индии отказа от российской нефти в рамках компании по завершению войны в Украине. Против Индии Трамп повысил пошлины до 50%, а с Китаем вроде бы достигнуты некоторые договоренности, но всего лишь на один год. Новая эскалация – это вопрос времени. Вряд ли такой информационный плацдарм способствует «медвежьему» тренду.

В «медвежий» тренд я по-прежнему не верю, но! В него придется поверить через 200 пипсов, если медведи возобновят свои атаки. Информационный фон по-прежнему крайне сложно интерпретировать в пользу доллара, поэтому я и не пытаюсь это делать. Синяя линия показывает ценовой уровень, ниже которого можно будет считать «бычий» тренд завершенным. До него медведям нужно пройти вниз еще около 170 пипсов. Ближайшей целью для роста европейской валюты остается «медвежий» имбаланс 1,1976 – 1,2092 на недельном графике, который был образован еще в июне 2021 года.

Календарь новостей для США и Евросоюза:

Евросоюз – Изменение объемов ВВП в третьем квартале (10-00 UTC).

14 ноября календарь экономических событий содержит в себе одну запись. Влияние информационного фона на настроение рынка в пятницу будет крайне слабым и только утром.

Прогноз по EUR/USD и советы трейдерам:

На мой взгляд, пара может находиться на завершающем этапе «бычьего» тренда. Несмотря на то, что информационный фон остается на стороне быков, атаковали в последнее время только медведи. И они по-прежнему находятся на грани слома «бычьего» тренда.

От имбалансов 1, 2, 4 и 5 трейдеры имели возможность покупать евровалюту. Во всех случаях мы увидели определенный рост. Возможность открывать новые покупки по тренду появились у трейдеров на прошлой неделе, так как была получена реакция на «бычий» имбаланс 3. Целью, таким образом, теперь является уровень 1,1976. В ближайшее время могут быть образованы новые «бычьи» сигналы, если цена будет отбалансирована внутри паттерна 8.

БЫСТРЫЕ ССЫЛКИ

Контакты

Контакты