فیڈرل ریزرو نے بہت مہارت سے اپنا کارڈ کھیلا، جس سے ٹریژری بانڈ کی پیداوار میں اضافہ، اسٹاک انڈیکس گرنے، اور یورو/امریکی ڈالر کی قیمتیں 5 ماہ کی کم ترین سطح پر آ گئیں۔ فیڈ کا "ہاکش" توقف ای سی بی کے ڈپازٹ ریٹ میں اضافے سے کہیں زیادہ موثر ثابت ہوا۔ نتیجے کے طور پر، امریکہ میں مالی حالات سخت ہو گئے ہیں، اور افراط زر پر جیت قریب تر ہوتی جا رہی ہے۔

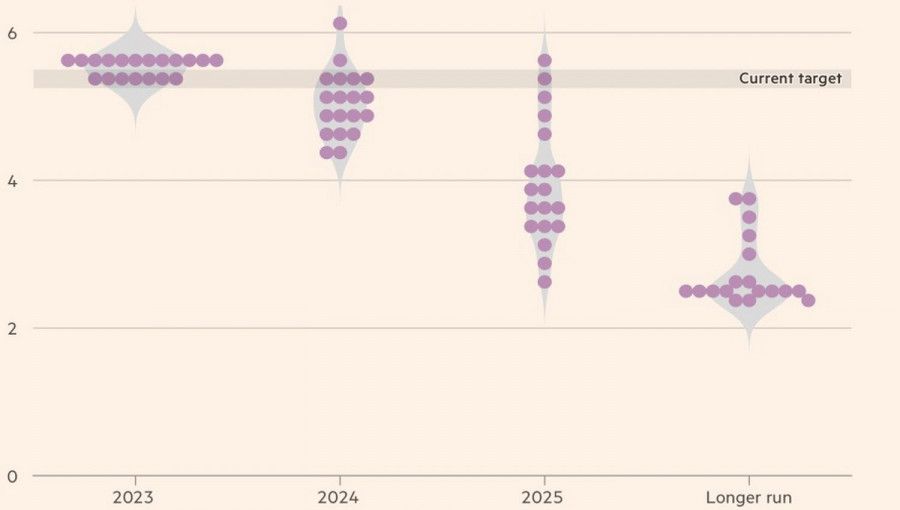

ایف او ایم سی میٹنگ سے پہلے، صورتحال امریکی ڈالر کے لیے پرکشش نہیں لگ رہی تھی۔ منڈیوں کو یقین تھا کہ جیروم پاول اور ان کے ساتھی فیڈرل فنڈز کی شرح کو 5.5 فیصد پر رکھیں گے اور 2023 کے آخر تک مزید 25 بی پی ایس اضافے کی پیش گوئی کریں گے۔ 2024 کی پیشن گوئی کے 4.6 فیصد سے گھٹ کر 5.1 فیصد ہونے پر سرمایہ کار حیران تھے، لیکن وہ 4.6 فیصد سے 4.8 فیصد تک، اپنے تخمینوں میں صرف معمولی ایڈجسٹمنٹ کی۔ مارکیٹ فیڈ کے بلف کے لیے نہیں گرا، لیکن اس نے محسوس کیا کہ اس کے خلاف جانا ایک برا خیال ہے۔

وفاقی فنڈز کی شرح کے لیے فیڈرل ریزرو کی پیش گوئیاں

حقیقت یہ ہے کہ ایف او ایم سی کے 2023-2024 میں جی ڈی پی کی نمو کے تخمینے میں نمایاں اضافہ کیا گیا تھا، اور بے روزگاری کی سطح کو کم کیا گیا تھا۔ واضح طور پر، مرکزی بینک کساد بازاری کی توقع نہیں کرتا ہے۔ ایسی صورت میں، وفاقی فنڈز کی شرح اگلے سال بالکل نہیں گر سکتی ہے۔ نتیجے کے طور پر، امریکی ڈالر انڈیکس کو مسلسل چوتھے سال سبز رنگ میں بند ہونے کا موقع ملے گا - یہ ایک بہت ہی نایاب واقعہ ہے۔ تاہم، یورو/امریکی ڈالر کی 9 ہفتے کی مسلسل کمی کے بعد، یہ شاید ہی حیران کن ہے۔

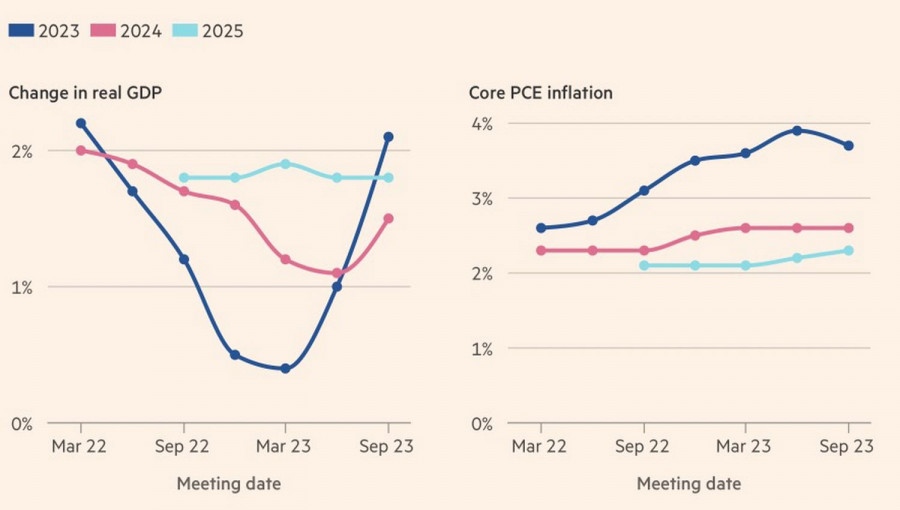

فیڈ کی پوزیشن بہت مضبوط نظر آتی ہے، لیکن اگر مرکزی بینک غلط ہے تو کیا ہوگا؟ آٹوموٹو انڈسٹری میں بڑے پیمانے پر ہڑتالوں، ریپبلکنز کی طرف سے حکومتی شٹ ڈاؤن، اور آخر کار، طلباء کے قرضوں کی ادائیگیوں کو دوبارہ شروع کرنے کی وجہ سے معیشت کی حالت تیزی سے خراب ہو سکتی ہے۔ گولڈمین ساکس کے مطابق، واقعات کی یہ تینوں صورتیں چوتھی سہ ماہی میں امریکی جی ڈی پی کی شرح نمو 3.1 فیصد سے 1.3 فیصد تک سست روی کا باعث بنیں گی۔

افراط زر اور جی ڈی پی کے لیے فیڈ کی پیش گوئیاں

کیا ای سی بی کسی طرح یورو/امریکی ڈالر کی جوڑی میں توازن کو متاثر کر سکتی ہے؟ مجھے اس پر بہت شک ہے۔ یہاں تک کہ گورننگ کونسل کے "ہاکش" بھی ڈپازٹ ریٹ میں مزید اضافے کے بارے میں یقین نہیں رکھتے ہیں۔ ہاں، وہ مانیٹری پالیسی میں سختی کو جاری رکھنے کے لیے دروازہ کھلا چھوڑنے کی کوشش کر رہے ہیں، لیکن یہ اب تک قائل نہیں ہے۔ مثال کے طور پر، ڈوئچے بنڈس بینک کے صدر یوآخم ناگل کا خیال ہے کہ یہ کہنا قبل از وقت ہوگا کہ شرحیں اپنے عروج پر پہنچ چکی ہیں۔ تاہم، ان کے خیال میں، ای سی بی پہلے ہی اپنے زیادہ تر سفر کا احاطہ کر چکا ہے۔

مرکزی بینک آف آئرلینڈ کے گورنر گیبریل مخلوف کا خیال ہے کہ اگر افراط زر اپنی موجودہ سطح پر برقرار رہے تو بھی ضروری نہیں کہ قرض لینے کے اخراجات بڑھ جائیں۔ قیمتیں وہیں رہ سکتی ہیں جہاں وہ ایک توسیعی مدت کے لیے ہیں۔

اس طرح، مرکزی کرنسی جوڑے کی مستقبل کی حرکیات کی پیشین گوئی کرنے کے لیے، ہم شمالی امریکہ پر توجہ مرکوز کرتے رہتے ہیں۔ اگر فیڈ کی پالیسی ڈیٹا پر منحصر ہے، تو نئے اعدادوشمار امریکی ڈالر کی قسمت کا تعین کریں گے۔

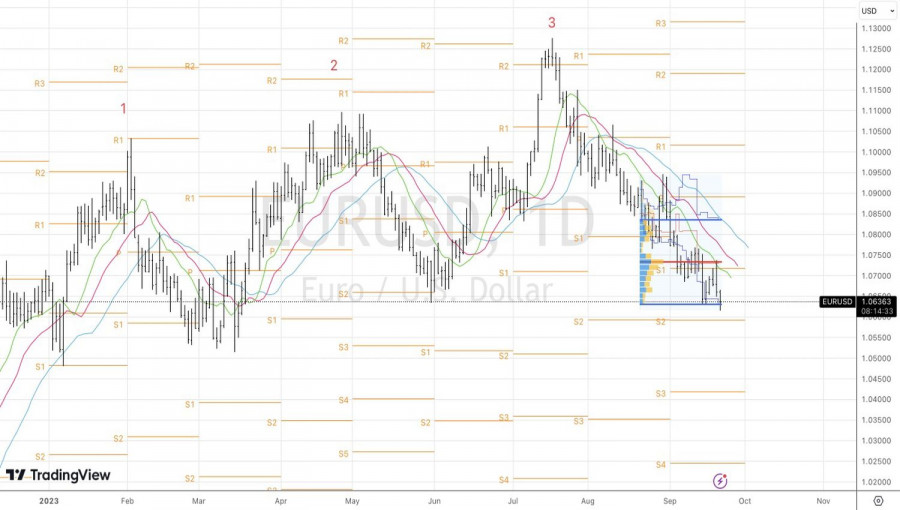

تکنیکی طور پر، یورو/امریکی ڈالر کی جانب سے 1.063–1.083 کی منصفانہ قدر کی حد سے باہر نکلنے کی کوشش کامیاب نہیں ہو سکی ہے۔ اگر 1.063 پر سپورٹ کی خلاف ورزی کی جا سکتی ہے، تو 1.0715–1.073 کے کنورجنسی ایریا میں بننے والے شارٹس کو بڑھایا جا سکتا ہے۔

فوری رابطے

ہم سے رابطہ کریں

ہم سے رابطہ کریں