Zatímco ekonomická data a výhledy firem nepřinášejí mnoho důvodů k optimismu, americké akcie dál rostou.

Index S&P 500 se od začátku roku drží na vyšších úrovních, přestože zisky firem klesají a ekonomická nejistota roste. Co stojí za tímto paradoxem? A jaké jsou důsledky pro investory?

Na počátku roku 2025 panoval mezi analytiky relativní konsenzus, že zisky společností v indexu S&P 500 dosáhnou letos přibližně 250,66 dolaru na akcii. Jenže v průběhu několika měsíců se tento odhad snížil téměř o 4 % na 241,33 dolaru. To je samo o sobě signál zhoršující se ziskovosti, a navíc doprovázený ještě větší mírou nejistoty, než bylo běžné v minulých obdobích.

Přesto se index S&P 500 obchoduje mírně výš než na začátku ledna, což znamená, že se poměr ceny k ziskům (P/E) zvýšil. Jinými slovy – investoři jsou dnes ochotni platit víc za každý dolar zisku, než tomu bylo před několika měsíci. Tento růst ocenění je přitom těžko ospravedlnitelný, pokud zisky stagnují nebo dokonce klesají.

Pokud by zároveň klesala nejistota a investoři věřili v blížící se oživení, růst cen akcií by dával smysl. Jenže opak je pravdou. Index ekonomické nejistoty (EPU), který měří míru nestability v oblasti hospodářské politiky, médií a dalších veřejně dostupných zdrojů, v posledních měsících výrazně vzrostl.

EPU dosáhl hodnot, které jsme naposledy viděli na začátku pandemie v roce 2020. Tehdy byly uzavírány ekonomiky, vlády přijímaly nouzová opatření a trhy se otřásaly. Současný nárůst EPU signalizuje, že investoři a firmy čelí výrazně větší nejistotě, než jaká panovala na začátku letošního roku.

Z historického pohledu přitom existuje silná inverzní korelace mezi ekonomickou nejistotou a cenami akcií. Statistická analýza ukazuje, že tento vztah je významný na 95% úrovni spolehlivosti, což je hranice, kterou analytici běžně považují za důkaz skutečné kauzality. Pokud tedy platí historický vzorec, pak bychom dnes měli vidět spíše pokles indexu S&P 500, nikoli jeho růst.

Jedním z možných vysvětlení pro růst akcií by mohl být pokles dlouhodobých úrokových sazeb, protože nižší sazby zvyšují současnou hodnotu očekávaných budoucích výnosů. Ani zde se ale neděje nic, co by takový scénář potvrzovalo.

Výnos 10letých amerických státních dluhopisů zůstává zhruba na stejné úrovni jako na začátku roku, zatímco výnosy 30letých dluhopisů dokonce vzrostly o 20 bazických bodů. To znamená, že investoři nemají žádný nový monetární důvod, proč by měli ochotně platit vyšší ceny za akcie.

Jediným možným vysvětlením je tedy růst důvěry, která ale nemá pevný základ v datech. Trh je dnes do značné míry tažen psychologií investorů – vírou, že ceny akcií dál porostou, i když ekonomika neposkytuje dostatečnou podporu tomuto optimismu.

Když se podíváme na dlouhodobé ukazatele ocenění akciového trhu, obraz je podobně varovný. Většina z nich se pohybuje poblíž horního – tedy „medvědího“ – konce svého historického rozpětí. To znamená, že podle historických dat lze očekávat nižší reálné výnosy v následujících deseti letech.

Autor článku Mark Hulbert pravidelně sleduje tyto ukazatele a upozorňuje, že když se ocitnou v tomto pásmu, bývá to často předzvěst slabého budoucího výnosu akciového trhu. Investoři, kteří dnes do trhu vstupují, by si proto měli být vědomi, že pravděpodobnost dosažení vysokých výnosů je nižší, než by se na první pohled mohlo zdát.

Z pohledu psychologie trhu je současná situace typickým příkladem toho, co se může stát, když trh přestane sledovat fundamenty a začne spoléhat výhradně na sentiment. Takový trh je křehký a náchylný ke korekcím, protože důvěra investorů se může změnit ze dne na den – v reakci na nové makroekonomické údaje, politické události nebo nečekané šoky.

Růst akcií v roce 2025 je zatím postaven spíše na víře než na faktech. Ekonomická nejistota se zvýšila, zisky firem klesají a sazby neklesly – přesto ceny akcií rostou. To vytváří prostředí, které může být pro nové investory zrádné.

Není vyloučeno, že optimismus investorů přetrvá ještě nějakou dobu. Ale pokud se fundamenty výrazně nezlepší, pak se dříve či později projeví realita – a ta může být tvrdší, než si mnozí dnes připouštějí.

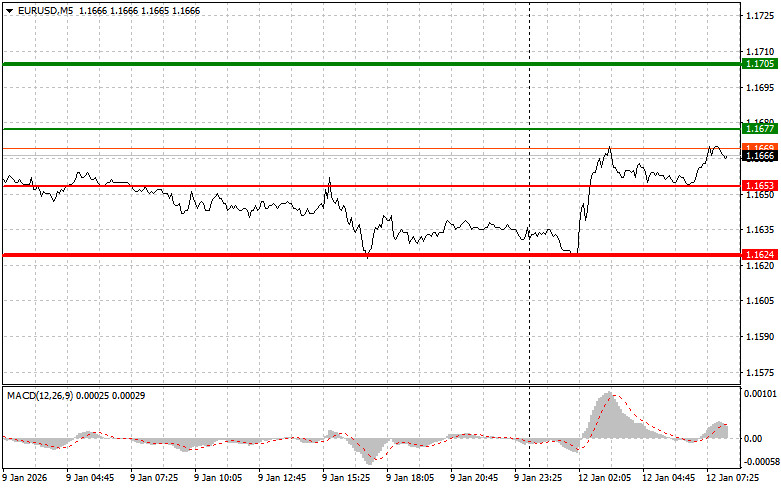

Ujian harga pada tahap 1.1635 berlaku apabila penunjuk MACD telah bergerak jauh di bawah tanda sifar, menghadkan potensi penurunan pasangan ini. Oleh sebab itu, saya tidak menjual euro.

Pada hari Jumaat, laporan penggajian bukan ladang AS mengecewakan jangkaan ahli ekonomi, tetapi penurunan serentak dalam kadar pengangguran kepada 4.4% telah mencetuskan pengukuhan jangka pendek dolar. Walau bagaimanapun, kenaikan awal dolar yang didorong oleh bacaan pengangguran yang menggalakkan segera memberi laluan kepada kestabilan relatif, kemudian kepada kelemahan sederhana. Pelabur mengambil kira bahawa pertumbuhan pekerjaan yang perlahan mungkin akan mengekang pertumbuhan KDNK AS dan, akibatnya, rancangan Rizab Persekutuan untuk memotong kadar utama. Dalam jangka masa terdekat, tumpuan pasaran akan berada pada data ekonomi AS yang baharu dan ulasan daripada pegawai Fed tentang laluan polisi monetari masa depan.

Bagi laporan Eropah, hanya indikator keyakinan pelabur Sentix untuk zon euro yang dijangka hari ini. Indikator ini biasanya mempunyai kesan pasaran yang kecil, tetapi ia patut dipantau sebagai satu elemen mozek yang mencerminkan sentimen pelabur keseluruhan. Risiko geopolitik masih dalam perhatian. Situasi sekitar Venezuela, Greenland, dan Cuba kekal tegang, dan sebarang tanda peningkatan boleh menyebabkan ketidaktentuan dalam pasaran kewangan.

Bagi strategi intraday, saya akan bergantung terutamanya pada senario 1 dan 2.

Senario 1: Beli euro jika harga mencapai sekitar 1.1677 dengan sasaran pada 1.1705. Pada 1.1705, saya merancang untuk keluar dari pasaran dan juga menjual euro dalam arah yang bertentangan, mengharapkan pergerakan 30–35 pip dari titik kemasukan. Jangkaan kekuatan euro selepas data yang kukuh. Penting: sebelum membeli, pastikan penunjuk MACD berada di atas tahap sifar dan baru mula meningkat dari situ.

Senario 2: Beli euro jika terdapat dua ujian berturut-turut pada 1.1653 ketika MACD berada di kawasan terlebih jual. Ini akan mengehadkan potensi penurunan pasangan dan membawa kepada pembalikan ke atas. Jangkaan kenaikan ke tahap bertentangan 1.1677 dan 1.1705.

Senario 1: Jual euro selepas mencapai 1.1653. Sasaran adalah 1.1624, di mana saya merancang untuk keluar dari pasaran dan membeli segera dalam arah bertentangan (mengharapkan pergerakan 20–25 pip dalam arah bertentangan). Tekanan pada pasangan akan kembali selepas laporan lemah. Penting: sebelum menjual, pastikan penunjuk MACD berada di bawah tahap sifar dan baru mula jatuh dari situ.

Senario 2: Jual euro jika terdapat dua ujian berturut-turut pada 1.1677 ketika MACD berada di kawasan terlebih beli. Ini akan mengehadkan potensi kenaikan pasangan dan membawa kepada pembalikan ke bawah. Jangkaan penurunan ke tahap bertentangan 1.1653 dan 1.1624.

Pedagang Baharu Forex perlu lebih berhati-hati sepenuhnya ketika membuat keputusan kemasukan pasaran. Adalah dinasihatkan untuk mengelak daripada berdagang sebelum penerbitan laporan fundamental penting bagi menghindari pendedahan kepada turun naik harga yang mendadak. Jika anda memilih untuk berdagang semasa pengumuman berita, sentiasa gunakan pesanan henti rugi (SL) bagi meminimumkan potensi kerugian. Berdagang tanpa henti rugi boleh menghapuskan keseluruhan deposit anda dengan cepat, terutamanya jika anda mengabaikan prinsip pengurusan risiko dan berdagang dengan volum tinggi.

Perlu diingatkan bahawa dagangan yang berjaya memerlukan rancangan dagangan yang jelas, seperti yang digariskan di atas. Membuat keputusan dagangan secara spontan berdasarkan keadaan pasaran semasa adalah strategi yang merugikan bagi pedagang intraday.

PAUTAN SEGERA

Hubungi Kami

Hubungi Kami