La paire de devises GBP/USD a été plus active jeudi à la suite des données macroéconomiques en provenance de l'Atlantique. Dans nos discussions sur les rapports du Non-Farm Payrolls et du chômage, nous soulignons que les événements macroéconomiques locaux influencent la réaction du marché. Cependant, dans cet article, nous nous concentrerons sur des facteurs plus globaux.

Les données sur le chômage et le Non-Farm Payrolls, attendues par le marché depuis un mois et demi, ont été publiées hier. Toutefois, nous devons immédiatement nous demander : qu'est-ce que cela change vraiment ? Peu importe si le Non-Farm Payrolls a augmenté ou diminué, ou s'il a dépassé les prévisions — la Réserve fédérale ne prendra pas de décisions de politique monétaire en décembre sur la base de données vieilles de trois mois. Les données pour octobre et novembre sont nécessaires, mais le Bureau of Labor Statistics a déjà déclaré que le rapport d'octobre ne sera pas publié à temps. Le Bureau ne peut tout simplement pas recueillir des informations fiables et pertinentes pour un mois où ni lui ni la plupart des agences gouvernementales n'étaient opérationnelles.

Ainsi, les données de septembre sont devenues périmées, et il n'y aura tout simplement pas de données pour octobre. La conclusion évidente est que nous devons attendre début décembre lorsque les données de novembre sur le Non-Farm Payrolls et le chômage seront publiées. Même ces rapports seront éclipsés par le rapport sur l'inflation. La Fed a abaissé le taux directeur deux fois, et ces trois dernières semaines, presque tous les membres du comité monétaire (à l'exception, bien sûr, de Stephen Miran) ont indiqué que de nouvelles baisses de taux, sans pause et sans données pertinentes, pourraient être dangereuses, risquant d'accélérer la croissance des prix à la consommation.

Par conséquent, la Fed a besoin d'une pause en décembre pour rassembler l'ensemble des statistiques actuelles et les analyser. La prochaine réunion est prévue le 28 janvier, et d'ici là, la banque centrale recevra un nouveau lot de données sur le marché du travail, le chômage et l'inflation. Cela permettra de prendre une décision sur les taux basée sur la tendance qui se forme depuis septembre, lorsque la Fed a repris l'assouplissement de la politique monétaire.

Entre-temps, la livre sterling n'a une fois de plus pas montré la croissance attendue en fonction des facteurs globaux, mais il faut reconnaître que la monnaie britannique a eu des raisons légitimes pour sa baisse ces dernières semaines. Le ensemble d'informations macroéconomiques du Royaume-Uni a été décevant, et l'inflation a diminué, garantissant pratiquement une baisse de taux par la Banque d'Angleterre lors de sa prochaine réunion. Cette baisse potentielle de taux n'aurait peut-être pas été nécessaire du tout. L'échec des statistiques, la montée des attentes "accommodantes" et les déclarations continues de Rachel Reeves (qui ne parvient pas à décider d'une augmentation des taxes au Royaume-Uni) conduisent à la dépréciation de la livre. Ainsi, la récente baisse de la livre sterling apparaît logiquement cohérente, bien qu'elle ait baissé pendant un mois et demi pour d'autres raisons. La livre aurait dû rester dans son canal latéral, tout comme l'euro, mais au lieu de cela, elle en est sortie. Néanmoins, nous anticipons toujours une nouvelle vague de tendance haussière globale.

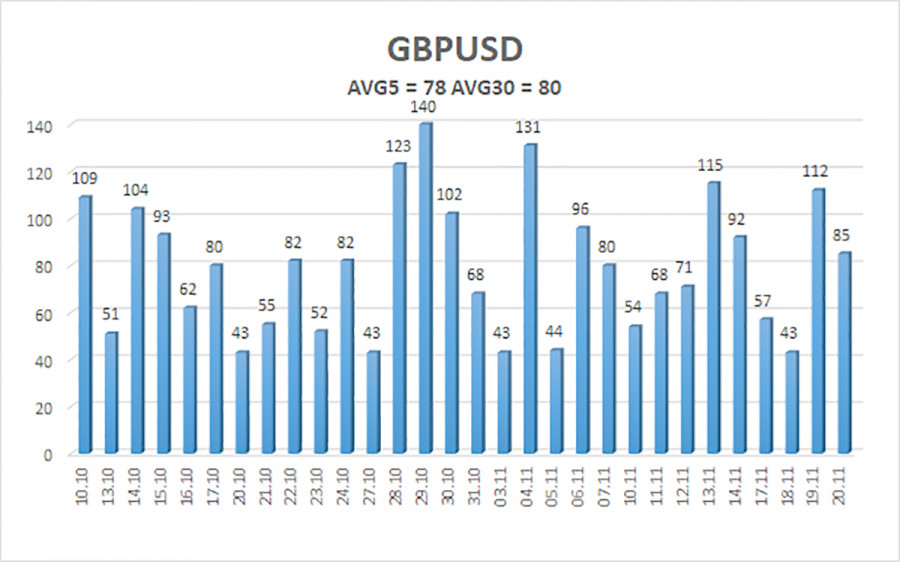

La volatilité moyenne de la paire GBP/USD au cours des cinq derniers jours de trading est de 78 pips et continue de diminuer. Ainsi, le vendredi 21 novembre, nous nous attendons à un mouvement dans une fourchette limitée par les niveaux de 1,3003 et 1,3159. Le canal supérieur de la régression linéaire est orienté vers le bas, mais cela est dû uniquement à une correction technique sur des délais plus élevés. L'indicateur CCI est entré dans la zone de survente pour la sixième fois ces derniers mois, formant une nouvelle divergence haussière.

La paire de devises GBP/USD tente de reprendre sa tendance haussière pour 2025, et ses perspectives à long terme restent inchangées. Les politiques de Donald Trump continueront de mettre la pression sur le dollar, donc nous ne nous attendons pas à une croissance de la monnaie américaine. Ainsi, des positions longues ciblant 1,3306 et 1,3428 restent pertinentes pour le court terme lorsque le prix est au-dessus de la moyenne mobile. Si le prix est inférieur à la moyenne mobile, de petites positions courtes peuvent être envisagées visant 1,3000 sur une base technique. De temps à autre, la monnaie américaine présente des corrections à l'échelle mondiale, mais de réels signes de la fin de la guerre commerciale ou d'autres facteurs mondiaux positifs sont nécessaires pour un renforcement soutenu.

QUICK LINKS

Contactez-nous

Contactez-nous